|

市場調査レポート

商品コード

1852177

複合材料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Composite Material - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 複合材料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年09月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

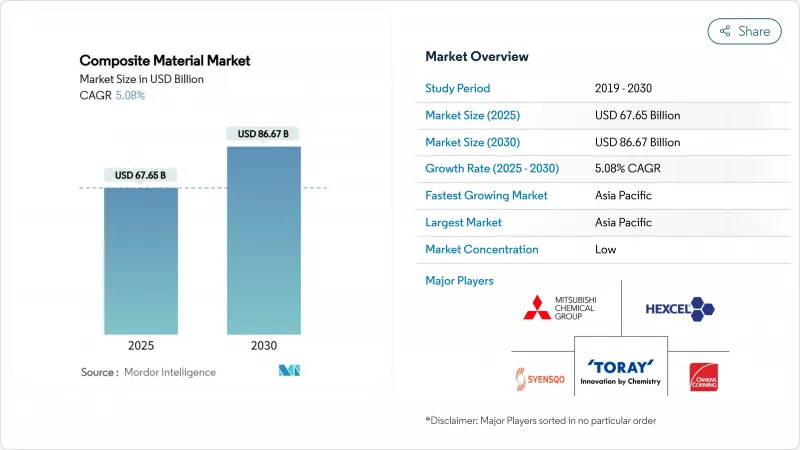

複合材料の市場規模は2025年に676億5,000万米ドルと推定・予測され、予測期間(2025-2030年)のCAGRは5.08%で、2030年には866億7,000万米ドルに達すると予測されます。

輸送、エネルギー、インフラ、エレクトロニクスにおける軽量・高性能材料への旺盛な需要がアプリケーション・ポートフォリオを拡大する一方、継続的なプロセスの自動化がサイクルタイムと不良品を削減しています。2024年に世界売上高の45.12%を占めるアジア太平洋地域は、風力タービンの増設、電化計画、大規模インフラプロジェクトが地域の消費を加速させているため、引き続き数量成長の震源地となっています。セラミックマトリックス技術の急速な進歩、ポリマーマトリックスグレードによる金属の着実な代替、特殊強化材の供給基盤の改善が、後発企業の競争障壁を強化しています。しかし、リサイクルの限界は引き続き長期的な循環性目標に影を落としており、使用済みソリューションが設置率に追いつかない場合、採用が抑制される可能性があります。

世界の複合材料市場の動向と洞察

電動化が牽引するE-モビリティにおける炭素繊維需要

電気自動車には約450ポンドのプラスチックとポリマー複合材料が使用されており、これは内燃プラットフォームと比較して18%増加しています。炭素繊維強化ポリマーは、熱安定性を犠牲にすることなく、アルミニウムと比較して質量を30%削減することができます。ガラス繊維強化熱可塑性プラスチックで成形されたボディ・パネルは、コスト競争力のある軽量化を可能にし、内装トリムの天然繊維ラミネートは持続可能性のクレデンシャルを広げます。自動車メーカーは、剛性、衝突安全性、ライフサイクル排出量を最適化するために、カーボン、ガラス、バイオ強化材をブレンドしたマルチマテリアルアーキテクチャに集中しつつあります。サプライチェーンは、2026年から2028年までのモデル発売時期のボトルネックを回避するため、北米、欧州、東アジア全域で牽引能力と適格なプリプレグラインを拡大することで対応しています。

風力タービンブレード製造における用途の拡大

世界の風力発電設備は2024年に17%、2025年に35%増加し、累積容量は2035年に想定される450GWの大台に向かっています。次世代の洋上風力発電機は今や15MWを超え、110mを超えるブレードが必要とされるが、これはオーダーメイドの複合材レイアップでしか実現できないです。10年後までには、ブレード製造のために年間100万トン以上のガラスと炭素強化材が消費され、ガラス繊維の溶融能力と高弾性炭素の供給に対する圧力が強まると思われます。メートル当たりのコストでは引き続きガラス繊維強化プラスチックが優位を占めるが、先端のたわみとブレードの根元の質量を抑制するために、選択的なカーボンスパーキャップが普及しています。欧州では、ルートジョイントの溶接が可能な熱可塑性ブレードが試験的に導入されており、セメントキルンでの共処理を回避したリサイクルルートが可能になる可能性があります。この分野では、ブレードの円形度に関する規制が新たに導入されており、OEMや加工業者にとって、材料のトレーサビリティと樹脂の再製造が緊急の優先課題となっています。

複合材料の高コスト

炭素繊維複合材料の価格は、通常、納入部品ベースで鉄鋼の5倍から10倍であり、コストに敏感な分野への浸透を妨げています。航空宇宙グレードのプリプレグには、オートクレーブによる硬化、厳しい環境管理、広範な非破壊検査が必要であり、それぞれが単価を押し上げています。自動車用プログラムも同様のハードルに直面しており、炭素繊維の使用は、有利な重量ベネフィット比にもかかわらず、主に高級車種に限定されています。繊維紡糸ラインや前駆体プラントは資本集約的であるため、生産規模は依然として極めて重要な障壁となっています。国立再生可能エネルギー研究所の熱成形ルートのようなブレークスルーは、リサイクル可能なカーボンシートの90~95%のコスト削減を約束するが、商業的展開には数年にわたる認定キャンペーンが必要です。原材料価格が下がるか、設計エンジニアがシステムレベルの優れた節約を実現するまでは、多くの潜在的採用企業は大量代替を先延ばしする可能性があります。

セグメント分析

ポリマーマトリックス複合材料(PMC)は2024年の売上高の56.21%を占め、性能と製造性のバランスの取れた選択肢として複合材料市場を強化しています。航空宇宙、海洋、風力ブレードでは熱硬化性エポキシが依然として主流だが、自動車や消費財ではリサイクル可能な熱可塑性プラスチックが着実にシェアを落としています。市販の熱可塑性UDテープ・ラインは幅1mを超えるようになり、バッテリー・トレイやシート構造の高スループット・プレス成形が支持されています。これと並行して、セラミックマトリックス複合材料に起因する複合材料市場規模は、航空宇宙推進と集光型太陽光発電レシーバーに後押しされて、2025年から2030年にかけてCAGR 8.57%を記録すると予測されます。CMCは1,600℃以上に耐えるため、ニッケル超合金に取って代わり、冷却需要を削減し、比類のない熱効率を実現します。投資費用は多額になるが、クイーバーの生産が安定すれば、軽量化、燃料消費量の削減、メンテナンスの軽減によって、ライフサイクル価値提案は初期費用を相殺します。金属マトリックス複合材料は、電子基板キャリアやブレーキローター向けの並外れた熱伝導性と耐摩耗性で繁栄する、より小さなニッチを占めています。積層造形の道筋と5軸CNC仕上げは設計の幅を広げており、10年後半に段階的に浸透することを示唆しています。

地域分析

アジア太平洋は、2024年の売上高が45.12%で複合材料市場を牽引しており、中国が洋上風力発電の設置を拡大し、インドが地下鉄網を拡張し、東南アジアが送電網インフラをアップグレードするにつれて、2030年まで7.91%で成長すると予測されています。韓国のHyosungは、航空宇宙と水素タンクの需要に対応するため、年間生産量を9,000トンまで引き上げています。日本のバリューチェーンは、高精度のトウ延ばしとプリプレグ技術に重点を置き、国内の航空機フレーム・プログラムと輸出顧客の両方にサービスを提供しています。

北米は、持続的な航空宇宙産業への納入、再生可能エネルギーへの連邦政府の投資、レクリエーション・マリン分野の復活に後押しされ、僅差で追随しています。米国エネルギー省は、風力タービン複合材のリサイクルを促進するために2,000万米ドルを計上し、循環型社会に向けた政策の勢いを示しています。カナダの各州は、バイオベースの熱可塑性プラスチックに関する国内知財の保持を目指し、学術的研究開発と射出オーバーモールディングのパイロットラインを組み合わせた先端材料クラスターを後援しています。

欧州は、洗練された設計能力と厳しい環境規制によって、バイオ樹脂とクローズドループプロセスの急速な導入を促進しています。サプライチェーンの混乱とエネルギーコストの高騰により、2024年後半には生産量が削減されたが、欧州圏は世界生産量の22%のシェアを維持しています。ヴェスタス社のサーキュラー・ブレードや低排出ガスタワーなどの取り組みは、EUの気候政策がいかにOEMの優先順位を全体的な持続可能性へと導いているかを示しています。東欧諸国は、熟練した労働力と欧米市場への近さを武器に、引抜工場やフィラメント巻取工場への投資を誘致しています。

南米と中東・アフリカは、全体としては小規模ながら、インフラの近代化と海水淡水化プロジェクトで複合材ソリューションが採用されているため、大幅な増益率を記録しています。ブラジルの風力回廊、サウジアラビアの海水淡水化ブライン・ライン、南アフリカの電気バス車体は、注目すべき需要ポケットです。多国籍企業からの技術移転は、地元での補強材供給(サイザル麻、ジュート)と相まって、土着の技術革新を促し、輸入部品とのコスト格差を徐々に縮めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Eモビリティにおける電化主導型炭素繊維需要

- 風力タービン製造における用途の拡大

- 量産自動車における熱可塑性複合材料の採用拡大

- 材料科学分野の技術進歩

- 航空宇宙・防衛産業における複合材料の使用増加

- 市場抑制要因

- 複合材料の高コスト

- リサイクルの課題

- 自動レイアップ工程における熟練労働者格差

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- マトリックス材料別

- 高分子基複合材料(PMC)

- 熱硬化性樹脂

- 熱可塑性樹脂

- セラミック/炭素基複合材料(CMC)

- その他のマトリックス(金属基複合材料)

- 高分子基複合材料(PMC)

- 強化繊維別

- ガラス繊維

- 炭素繊維

- アラミド繊維

- その他繊維(天然繊維/バイオ繊維)

- 最終用途産業別

- 自動車・運輸

- 風力エネルギー

- 航空宇宙・防衛

- パイプとタンク

- 建設

- 電気・電子

- スポーツとレクリエーション

- その他のエンドユーザー産業(ヘルスケア、海洋など)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- タイ

- マレーシア

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- トルコ

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- ナイジェリア

- カタール

- エジプト

- アラブ首長国連邦

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- Arkema

- BASF

- CPIC BRASIL Fibras de Vidro Ltda

- DuPont

- Exel Composites

- Gurit Services AG

- Hexcel Corporation

- HS HYOSUNG ADVANCED MATERIALS

- Lanxess

- Mitsubishi Chemical Group Corporation.

- Nippon Graphite Fiber Co., Ltd.

- Owens Corning

- SGL Carbon

- Syensqo

- Teijin Limited

- Toray Industries Inc.