ナノファイバー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Nanofiber - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852158

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

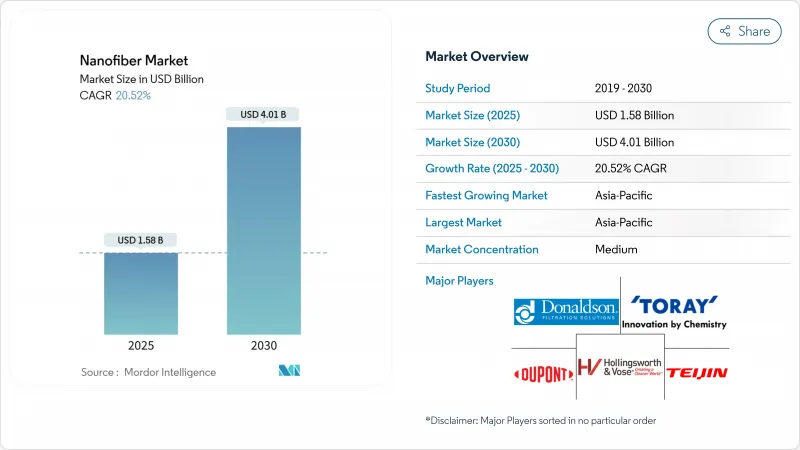

ナノファイバー市場規模は2025年に15億8,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは20.52%で、2030年には40億1,000万米ドルに達すると予測されます。

医療、ろ過、エネルギー貯蔵、先端繊維用途での高表面積材料に対する需要の高まりが、この見通しを支えています。アジア太平洋地域は38%の売上高でリードしており、強力な製造エコシステムから恩恵を受け、2030年までCAGR 22%で拡大すると予想され、最大かつ急成長の地域基盤としての二重の役割を強化しています。ポリマー製品カテゴリーは、成熟したエレクトロスピニング生産能力に支えられて2024年の売上高の42%を占めるが、炭水化物ベースのグレードは、より広範な持続可能性のシフトを反映して、CAGR27%の成長テンポを設定します。東レやデュポンなどの世界的な既存企業が販売量におけるリーダーシップを維持する一方、ナノレイヤーなどの革新企業は独自の製造技術を導入し、利益率の高い医療やエネルギーのニッチを獲得しています。ポリアクリロニトリル(PAN)原料の価格変動と相まって、カーボンナノファイバーのスケールアップのハードルは依然として高く、当面の供給見通しを弱めています。

世界のナノファイバー市場の動向と洞察

医療・製薬業界からの需要の増加

ナノファイバーベースのドラッグデリバリープラットフォームは現在、85%以上の薬物充填と96時間までの徐放を実現し、治療密着性を飛躍的に高め、全身毒性を低下させています。細胞外マトリックスのような構造は、優れた細胞接着をサポートし、治癒時間を短縮し瘢痕を最小限に抑える次世代組織足場を可能にします。先進的な創傷被覆材を採用している病院では、患者回転率の向上が医療費の削減につながり、調達意欲が高まっています。整形外科領域におけるナノファイバー足場材に対する規制の道筋が明らかになりつつあり、開発者の市場投入までの時間的リスクが低下しています。これらの医療上のブレークスルーを総合すると、償還の見通しが高まり、価値の高いヘルスケア・チャネルにおける継続的な需要が強化されます。

EVギガファクトリーにおける高表面積バッテリーセパレーターの需要

エレクトロスパン製ナノファイバーセパレーターは、寸法を損なうことなく150℃の温度上昇に耐えられるようになり、EVの重要な安全基準に対応できるようになりました。イオン伝導性の向上により、サイクル寿命を維持しながら急速充電能力を最大40%向上させ、アジアや米国のギガファクトリーからの調達を引き付けています。自動ロール・ツー・ロール・ラインの生産量は年間300万m2を超え、従来のポリオレフィン・フィルムとのコスト格差が縮小しています。大手セルメーカーによる設備導入は、複数年の供給契約を固定化し、ナノファイバーベンダーに予測可能な数量の可視性をもたらしています。中国と米国における国家的なクリーンモビリティ優遇措置は、新しいセルケミストリにおけるセパレータの採用をさらに促進しています。

不安定なPAN原料価格

PANはカーボンナノファイバー前駆体の約90%を占め、そのスポット価格は毎年最大20%変動し、川下サプライヤーのマージンの安定性を損なっています。アクリロニトリル飼料の不足に関連した供給の途絶は、在庫リスクを増大させ、生産者は、持続可能性の信用を高めながら、原料コストをkgあたり9米ドル以下に削減できる石油アスファルテンまたはリグニンの代替品を追求するよう促しています。不純物管理や機械的性能のばらつきのために移行期間が長期化し、PANのボラティリティへのエクスポージャーが長期化しています。バイヤーはインデックスに連動した契約によってヘッジしているが、長期的な価格見通しがまだ限られているため、積極的な生産能力拡大が抑制されています。

セグメント分析

ポリマー系は、確立されたエレクトロスピニング・ラインと、包装、濾過、バイオメディカル機器など幅広い化学的汎用性により、2024年の売上高の42%を占める。炭水化物ベースのグレードは、エンドユーザーが世界的な循環型経済(サーキュラー・エコノミー)指令に沿った生分解性で生物由来の代替品を追求しているため、数量は少ないもの、CAGR27%で加速しています。セルロースナノファイバーはアラミドに匹敵する引張強度を持ちながら、周囲条件下で生分解するため、パッケージングサプライヤーはシングルユース用途での採用を余儀なくされています。キチンナノファイバーは、固有の抗菌特性により創傷ケアメーカーを魅了し、貝殻廃棄物の有価化投資に拍車をかけています。カーボンナノファイバーは、特殊エネルギーやエレクトロニクス用途で重要な用途を見出すが、生産規模とコストの課題が当面の成長を抑制しています。

炭水化物をベースとする製品の勢いは、化石プラスチックの使用を削減するというブランドオーナーのコミットメントによって増幅されています。EUのいくつかの州では、使い捨て合成繊維を禁止する法律が制定されており、この動きはさらに強まっています。ポリマー相とセラミック相をブレンドした複合ナノファイバーは、高温ろ過ニッチで重要な役割を果たします。金属および金属酸化物グレードは、高い導電性や光触媒活性が重要な触媒用途やセンシング用途に役立っています。セラミックナノファイバーは、航空宇宙や炉の内張りの断熱材としての需要を維持しています。原材料の研究開発が林業や農業廃棄物の流れに移行するにつれて、コスト曲線は収束し、より広範なナノファイバー市場を強化すると予想されます。

地域分析

アジア太平洋地域は2024年の売上高の38%を占め、中国、日本、韓国は深い電子サプライチェーンと政府支援のナノテク・イニシアチブの恩恵を受けています。中国では、EVの生産拠点が好調で、ナノファイバーセパレータの需要が高まっています。持続可能な素材を対象とした地域活性化ファンドは、リグニン由来のナノファイバープラントへの投資のリスクをさらに軽減します。このようなエコシステムが、アジア太平洋地域のCAGRを22%に押し上げ、アジア太平洋地域が引き続き世界の数量成長を支えています。

北米は、医療、防衛、エネルギー分野に助成金を配分する25年度国家ナノテクノロジー構想予算22億米ドルを有する米国が牽引し、世界的な収益創出において重要な役割を果たしています。ナノファイバーに基づく再生インプラントの臨床試験は、FDAのファスト・トラック・ステータスを確保し、商業化を加速させています。国防機関はろ過装置や防護服の研究開発を後援し、国内のサプライチェーンを強化しています。カナダのクリーン技術優遇措置と自動車拠点への近接性が、電池材料における国境を越えた協力に火をつける。

ドイツとフランスの厳格な持続可能性フレームワークが牽引する欧州は、生分解性のナノファイバーパッケージングとHVACソリューションで市場をリードしています。ホライズン欧州の助成金は、スケールアップと標準化を迅速に進める産学クラスターを育成し、REACH適合ガイドラインは規制上の確実性を提供しています。成長率はアジア太平洋地域より劣るもの、EUが一部の使い捨てプラスチックを禁止する指令を出したことで、外食産業やパーソナルケア製品に代替の機会が生まれつつあります。南米、中東・アフリカでは、飲料水不足への対応と農業効率の向上プログラムが牽引役となっており、海水淡水化と放出制御型肥料へのナノファイバー膜の早期採用が収益の原動力となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医療・製薬業界からの需要増加

- EVギガファクトリーにおける高表面積バッテリーセパレーターの需要

- 高効率ろ過材の需要

- 自動車産業の成長

- 繊維産業における拡大

- 市場抑制要因

- 不安定なPAN原料価格

- カーボンナノファイバーへの移行の難しさ

- 健康と安全への懸念

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 技術スナップショット

- 特許分析

第5章 市場規模と成長予測

- 製品タイプ別

- ポリマーナノファイバー

- カーボンナノファイバー

- コンポジットナノファイバー

- 金属および金属酸化物ナノファイバー

- セラミックナノファイバー

- 炭水化物ベースナノファイバー

- 用途別

- 水と空気のろ過

- 医療

- エネルギー貯蔵

- 自動車・輸送

- エレクトロニクス

- テキスタイル

- その他の用途

- 製造技術別

- エレクトロスピニング(ニードル式)

- 針なしエレクトロスピニング

- ソリューションブロー

- フォーススピニング/ロータリージェットスピニング

- メルトブロー

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Applied Sciences Inc.

- Argonide Corporation

- Asahi Kasei Corporation

- Chuetsu Pulp & Paper Co. Ltd.

- Donaldson Company Inc.

- DuPont

- Esfil Tehno AS

- eSpin Technologies Inc.

- FibeRio Technology Corp.

- Hollingsworth & Vose

- IREMA-Filter GmbH

- Japan Vilene Company Ltd.

- NanoLayr Ltd

- Nanoval GmbH & Co. KG

- NIPPON PAPER INDUSTRIES CO., LTD.

- Pardam SRO

- Rengo Co., Ltd.

- Sappi Ltd.

- SNC Fiber

- Spur AS

- Teijin Limited

- Toray Industries Inc.

- US Global Nanospace Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日