|

市場調査レポート

商品コード

1852141

日本の獣医ヘルスケア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Japan Veterinary Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 日本の獣医ヘルスケア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年09月24日

発行: Mordor Intelligence

ページ情報: 英文 102 Pages

納期: 2~3営業日

|

概要

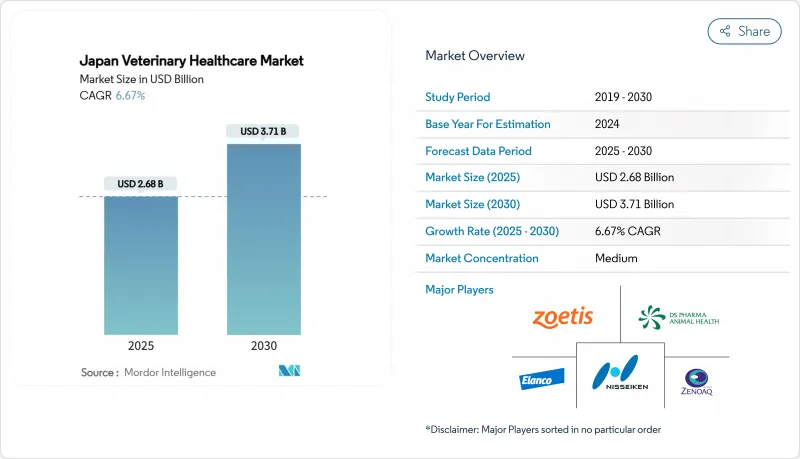

日本の獣医ヘルスケアの市場規模は2025年に26億8,000万米ドルで、2030年には37億1,000万米ドルに達し、CAGR 6.67%で成長すると予測されています。

この拡大は、家畜中心モデルからコンパニオンアニマル中心モデルへの急速な移行を反映しており、今やペットの数は15歳未満の子供の数を上回っています。成長の起爆剤としては、デジタル診断の着実な展開、ペット保険の普及、政府のバイオセキュリティ予算の支援などが挙げられます。日本の獣医ヘルスケア市場はまた、モノクローナル抗体やカンナビジオールサプリメントなどのプレミアム治療薬に対する需要の高まりや、診断から治療までのサイクルを短縮する新しいワークフローソフトウェアからも恩恵を受けています。同時に、国内の食肉消費量が減少しているため、農畜産物の収益が抑制され、企業は利益率の高いコンパニオンアニマル・サービスに多角化する一方で、両セグメントで同じ流通チャネルを活用することを余儀なくされています。

日本の獣医ヘルスケア市場動向と洞察

コンパニオンアニマル費用の増加

2025年の生涯飼育費用は犬で244万6,000円(1万6,300米ドル)、猫で149万9,000円(1万米ドル)に上昇し、複雑な腫瘍学、心臓病学、整形外科治療に資金を提供する家庭の準備が整っていることを裏付けています。支出の増加は、アニコム損保が全国で7,000以上の提携クリニックをサポートしている、強力なペット保険適用とリンクしています。1歳未満のペットの飼い主は、誤飲事故1件につき800~1,200米ドルの治療費を受け入れており、ペットの健康の中核をなすものとしてヘルスケアが再認識されています。

家畜のバイオセキュリティのための政府のワクチン接種キャンペーン

農林水産省は、620万回分の鳥インフルエンザ備蓄を維持し、疑わしい症例の24時間報告を義務づけています。これは、28万9,000頭が殺処分された2010年の口蹄疫危機の名残です。定期的なサーベイランスと移動規制により、456万頭の牛、961万頭の豚、2億9,400万羽の鶏のワクチンと迅速検査の確実な需要を確保しています。

高騰する獣医療サービス費用

2005年以降、労働力不足と輸入医薬品の価格高騰により、診療費は消費者インフレを60%上回るペースで上昇しています。飼い主の48.4%近くが、獣医師の受診を躊躇させる主な要因として費用を挙げており、13.7%は毎年の健康診断を完全に見送っています。地方の閉鎖はアクセス格差を拡大し、診療所は分割払いや遠隔診療を採用し、価格上昇を抑えつつ診療の質を維持するよう促しています。

セグメント分析

2024年の日本の獣医ヘルスケア市場シェアの61.43%は治療薬であり、ワクチン接種の義務化と寄生虫駆除薬の人気がその要因です。変形性関節症および非経口鎮痛剤用のモノクローナル抗体製品は、飼い主が人間レベルのケアにお金を払う用意があることを反映して、2桁台のクリニックでの使用率を記録しています。コンパニオンアニマル・ワクチンは高いアドヒアランスを示し、家畜用生物製剤は年間需要を平準化する政府調達に依存しています。

CAGR7.12%で最も急成長している診断薬は、PCR、イムノアッセイ、デジタル画像診断のインハウスプラットフォームから利益を得ています。価値観に基づく予防医療が普及するにつれ、診断ベンダーは経過観察の減少や顧客満足度の向上といった投資対効果の指標を重視するようになっています。販売業者が機器リース、試薬供給、クラウド分析をバンドルすることで市場統合が進み、診療所の利益獲得までの時間が短縮されます。

犬と猫は2024年の日本の獣医ヘルスケア市場規模の43.67%を占める。腫瘍学、整形外科、心臓病学に特化した処置が拡大し、健康診断と栄養アドバイスをバンドルした定額制のウェルネス・パッケージがクリニックの経常収益を確保します。保険会社はCTやMRIのような高度な画像診断に払い戻しを行い、都市部の病院での導入率が高まる。

家禽類は、九州全域の集約的なレイヤー農場とブロイラー農場におけるワクチン接種とPCRモニタリングの義務化が後押しとなり、CAGR 6.53%で成長すると予測されます。大規模な生産者は、センサー対応の畜舎を統合し、疾病発生を予測するために分析を採用し、生物製剤とリアルタイム診断キットの需要を支えています。豚と牛の分野では、国内の食肉消費が安定するにつれて緩やかな拡大が見られるが、高級和牛のブリーダーは依然として繁殖とゲノム・サービスに多額の投資を行っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コンパニオンアニマル支出の増加

- 家畜のバイオセキュリティのための政府によるワクチン接種キャンペーン

- 動物用診断薬の技術的進歩

- ペット保険データ分析エコシステムの拡大

- CBD栄養補助食品などの代替療法に対する需要の高まり

- 市場抑制要因

- 高騰する獣医療サービスコスト

- 偽造医薬品の流通

- 食生活の変化による国内畜産頭数の減少

- 新規治療薬に対する規制当局の承認遅延

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 治療

- ワクチン

- 寄生虫駆除剤

- 抗感染症薬

- 医療用飼料添加物

- その他の治療

- 診断

- 免疫診断検査

- 分子診断学

- 画像診断

- 臨床化学

- その他の診断

- 治療

- 動物のタイプ別

- 犬・猫

- 馬

- 反芻動物

- 豚

- 家禽

- その他の動物種

- 投与経路別

- 経口

- 非経口

- 局所投与

- その他の投与経路

- エンドユーザー別

- 動物病院&クリニック

- リファレンスラボ

- ポイントオブケア/院内試験環境

- 学術・研究機関

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Elanco Animal Health Incorporated

- Boehringer Ingelheim GmbH

- Kyoritsu Seiyaku Corporation

- FUJIFILM Holdings Corporation

- Merck & Co., Inc.(MSD Animal Health)

- Nihon Nohyaku Co., Ltd.

- Nippon Zenyaku Kogyo Co., Ltd.

- Nisseiken Co., Ltd.

- Sumitomo Pharma Co., Ltd.

- Virbac SA

- Zoetis Inc.

- IDEXX Laboratories Inc.

- Ceva Sante Animale SA

- Anicom Holdings Inc.

- Vetoquinol SA

- Canon Medical Systems Corp.

- Sumika Enviro-Science Co., Ltd.

- Chugai Pharmaceutical Co., Ltd.

- Nihon Pet Food Co., Ltd.

- Kyodo Milk Industry Co., Ltd.