|

市場調査レポート

商品コード

1910664

光学顕微鏡:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Optical Microscopes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 光学顕微鏡:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

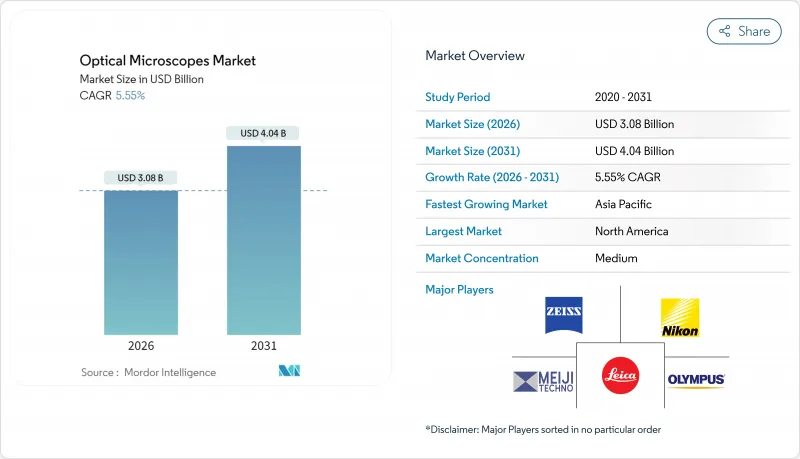

2026年の光学顕微鏡市場の規模は30億8,000万米ドルと推定されており、2025年の29億2,000万米ドルから成長が見込まれます。

2031年の予測では40億4,000万米ドルに達し、2026年から2031年にかけてCAGR5.55%で成長すると見込まれています。

機械学習アルゴリズムにより、画像取得と解釈が自動化され、分析時間が数時間から数分に短縮されました。これにより、研究所では増加するサンプル量に対応することが可能となりました。量子センサーの統合により空間分解能が10ナノメートルまで向上し、分子生物学やナノ材料研究において新たな調査の窓が開かれています。特に米国国立衛生研究所(NIH)の共有機器助成金による資金流入が、学術機関や臨床施設における堅調な更新サイクルを支えています。一方、50米ドル未満の完全3Dプリント光学アセンブリなど、民主化された製造技術が、資源制約のある環境における導入障壁の低減を開始しています。

世界の光学顕微鏡市場の動向と展望

ライフサイエンス研究開発への資金増加

連邦政府および慈善プログラムは、NIHの1億3,000万米ドル規模の低温電子顕微鏡(cryo-EM)拡張計画やプリンストン大学の基金による光学コア装置のアップグレードなど、次世代イメージング施設の整備を支援しています。助成金制度は共有利用モデルを優遇しており、利用率の向上と汎用性の高いモジュラー型プラットフォームへの調達誘導を促進しています。資本調達の容易化は特に、高価格帯でありながら高度な生物医学使用事例に適した蛍光顕微鏡や超解像顕微鏡に恩恵をもたらしています。このため光学顕微鏡市場は、学術コンソーシアムや地域研究ネットワークにおいて複数年にわたる受注見通しが確保されています。

デジタル化とAIを活用した画像解析

深層学習パイプラインは、腫瘍の悪性度判定において専門病理医と同等以上の精度を達成し、顕微鏡がほぼリアルタイムで実用的な知見を提供することを可能にしております。ATOMICなどのフレームワークはゼロショット材料特性評価を実現し、事前学習モデルのボトルネックを解消するとともに産業適用範囲を拡大しています。カメラセンサーに直接組み込まれたエッジコンピューティングは遅延を大幅に削減し、AIによる適応照明は光毒性曝露を二桁パーセント単位で低減します。その結果、光学顕微鏡市場では単体の光学機器よりも、統合されたハードウェア・ソフトウェアバンドルの需要が高まっています。

電子顕微鏡との解像度格差

光学システムは回折限界により可視光解像度が約200ナノメートルに制約される一方、電子顕微鏡装置は日常的にサブオングストローム領域まで到達します。MINFLUXや関連技術が生物学的イメージングを1~3ナノメートル領域まで縮小させるもの、材料科学分野では格子レベルの詳細解析のため電子顕微鏡プラットフォームが依然として主流です。標準的な透過型電子顕微鏡(TEM)を用いた電子プティコグラフィ技術の進歩は、高価な収差補正なしに0.44オングストロームの分解能を実現し、この比較を一層鮮明にしています。その結果、一部の資本予算は純粋な光学機器のアップグレードではなく、複数技術を導入したラボへと傾きつつあり、高精度金属加工や半導体製造工場における光学顕微鏡市場の成長可能性を抑制しています。

セグメント分析

2025年時点で光学顕微鏡市場の36.55%を占めたデジタルサブカテゴリーは、光学系とグラフィックス処理ユニットを統合し即時レンダリング・注釈を可能とするカメラ中心アーキテクチャへの決定的な移行を反映しています。研究者や臨床医は、統合型電動ステージ、スペクトル分解、エンドツーエンド解析時間を短縮するAI対応ファイル形式を高く評価しています。一方、蛍光顕微鏡および超解像システムは成長を牽引し、2031年までにCAGR7.28%が見込まれています。これは、細胞内機構の体積イメージングを可能にするλ/33軸方向分解能の決定論的ナノスコピーといった画期的な技術革新が原動力となっています。複合顕微鏡は血液学や教室での教育において依然として定番であり、ステレオ顕微鏡は電子機器検査や生命科学分野の解剖に活用されています。10ナノメートルで磁気共鳴を光信号に変換可能な新興量子センサー構成は、従来の製品ラインの境界を曖昧にし始め、光学顕微鏡市場における新たな次元の汎用性を約束しています。

オープンソースのエコシステムが開発サイクルを加速させています。大学では50米ドル未満で細胞レベルの詳細な観察が可能な3Dプリント対応装置を公開し、媒介性疾患の野外監視における普及を促進しています。市場リーダー企業は、AIガイド式オートフォーカスやクラウドテレメトリーを組み込むことで対応し、ソフトウェアによる差別化を強化しています。逆位形式は、長期観察を可能にする生細胞チャンバーのおかげで、バイオプロセス施設内で注目を集めています。その結果、デジタルおよび蛍光ラインの光学顕微鏡市場規模は、エントリーレベルセグメントが価格圧縮に苦しむ中でも、今後5年間で増分収益の大部分を占めると予測されています。

地域別分析

北米は2025年に33.80%の収益貢献度で光学顕微鏡市場をリードします。これはNIH資金による低温電子顕微鏡(クライオEM)拠点と確立された臨床病理ワークフローに支えられています。しかしながら、2024年に46%の欠員率が報告された慢性的な検査技師不足が処理能力を制限しており、病院は自動化と統合AIプラットフォームの導入を優先せざるを得ません。遠隔診療が標準化する中、デジタル病理の普及が進み、市場プレイヤーはスキャナー、分析ツール、クラウドストレージをサブスクリプションモデルでパッケージ化し、予測可能な支出を確保しています。

アジア太平洋地域は最も急速に成長しており、2031年までCAGR10.55%で拡大します。中国では地方政府が三次病院のアップグレードに複数年予算を配分し、多光子顕微鏡や量子センサー装置を導入。一方インドの診断分野は分散型イメージングの肥沃な土壌を創出しています。サプライヤーは現地化を加速させております。ツァイス社は蘇州に1万3,000平方メートルの研究開発・製造拠点を開設し、現地のプロトコルに合わせた光学機器とソフトウェアの開発を進めております。しかしながら、一部市場における規制の不確実性や償還の遅れにより収益認識が遅延するケースもあり、ベンダーはパートナーシップ主導の市場参入モデルを採用する傾向が強まっております。

欧州は「ホライズン・欧州」研究助成金と、国境を越えた販売を簡素化するCEマークの統一枠組みに支えられ、バランスの取れた成長を維持しています。中東・アフリカおよび南米は、政府が医療の自給自足を重視し、G7機関との学術協力が技術移転を促進する中、光学顕微鏡市場において小規模ながら加速するシェアを占めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ライフサイエンス分野の研究開発資金の増加

- デジタル化とAIを活用した画像解析

- ナノテクノロジー主導の顕微鏡需要の急増

- 臨床現場での顕微鏡検査の成長

- オープンソースハードウェア及び3Dプリント光学コンポーネント

- ラボ・オン・チップ/マイクロ流体統合

- 市場抑制要因

- 電子顕微鏡との解像度格差

- 低価格ブランドによる価格下落

- 高度な顕微鏡技術者の不足

- 低コスト代替品の入手可能性

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- 製品別

- 複合顕微鏡

- 実体顕微鏡

- デジタル顕微鏡

- 倒立顕微鏡

- 蛍光顕微鏡および超解像顕微鏡

- その他の光学顕微鏡

- エンドユーザー別

- 病院・診療所

- 学術・研究機関

- 診断ラボ

- 製薬・バイオテクノロジー企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Carl Zeiss AG

- Nikon Instruments Inc.

- Leica Microsystems(Danaher)

- Olympus Corporation

- Bruker Corporation

- Hitachi High-Tech Corp.

- Agilent Technologies

- Keyence Corp.

- Thermo Fisher Scientific

- Meiji Techno

- Labomed Inc.

- AmScope

- Celestron

- Accu-Scope Inc.

- Motic Microscope

- Andor Technology(Oxford Instr.)

- Jenoptik AG

- Prior Scientific Instruments

- Dino-Lite(AnMo Electronics)

- OPTO-Tech