|

市場調査レポート

商品コード

1852130

商用航空機用ラバトリーシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Commercial Aircraft Lavatory System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 商用航空機用ラバトリーシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月07日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

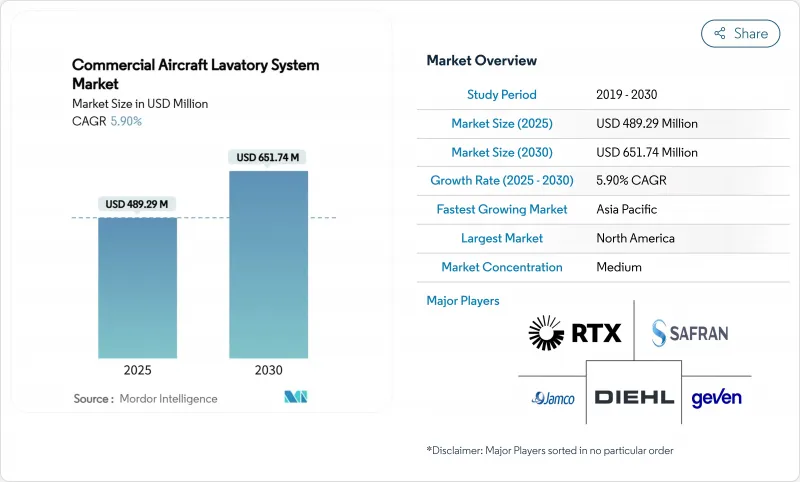

商用航空機用ラバトリーシステム市場規模は2025年に4億8,929万米ドル、2030年には6億5,174万米ドルに達し、CAGR 5.90%で成長すると予測されています。

単通路プログラムの着実なバックログ、衛生アップグレードに対する航空会社の需要、アクセシビリティに対する新たな義務付けが、当面の成長を促進します。フリートオペレーターがメンテナンスの軽減とターンアラウンドの迅速化を目標とする中、タッチレス器具はニッチから主流へと移行します。キャビンの高密度化により、設計者は機能を損なうことなく、より軽量でスリムなモジュールを提供する必要に迫られています。レトロフィットの機会が拡大するのは、航空会社が機動性の低下した乗客のための規則を満たしながら資産の寿命を延ばすことを好むからです。サプライチェーンのボトルネックと認証スケジュールが主な逆風だが、ティアワン・サプライヤーは価格と技術ロードマップを固定する長期契約を確保し続けています。

世界の商用航空機用ラバトリーシステム市場の動向と洞察

航空会社によるタッチレス・ラバトリー・テクノロジーの採用増加

航空会社は2020年以降、センサーベースの蛇口、水洗アクチュエーター、ゴミ箱の蓋の試験を加速させ、ほとんどの一流航空会社は現在、すべての新規納入品にタッチフリーオプションを要求しています。コリンズ・エアロスペース社は、2025年初頭にB737プログラム用の完全モジュラー式タッチレスユニットの出荷を開始し、オペレーターにレトロフィットのダウンタイムを短縮するカタログソリューションを提供します。株式会社ジャムコは、ワイドボディのラバトリーの大半を保有し、B777およびB787ライン全体に非接触型フィクスチャーを組み込んでいます。航空会社は、清掃サイクルの短縮とサービス不能事象の減少という付加価値を認識しており、これは定時運航の指標に直接反映されます。OEMは、マイクロLEDムード照明と抗菌仕上げを統合したキットは、価格プレミアムを獲得しているが、バイヤーからの抵抗は最小限であると報告しています。センサーアセンブリの認証経路は確立されているため、当面の障壁は規制よりも主に供給ロジスティクスです。

単通路航空機の長期的な納入数の持続的成長

ボーイングは2024年に348機を納入し、エアバスは766機を出荷しており、一部の機種では10年以上に及ぶオーダーブックが埋まっています。そのため、ラバトリー・システム・ベンダーは、複数年にわたる生産見通しを享受しており、工具への投資を支えています。単通路ジェット機は、1,500~3,000マイルの区間をカバーすることが多くなり、座席に座っている時間が長くなっているため、より大きな設備に対する旅客の需要が高まっています。エンブラエルの20年見通しでは、150席未満が10,500機納入されると予測されており、小型ラバトリーモジュールの対応可能な機体の幅が広がっています。持続的な処理能力は、航空会社が発着枠を確保するために高騰した価格を支払っているため、一時的なサプライチェーンの摩擦には強いようです。

高度なラバトリー機能の統合を制限する重量制約

燃料消費量は、短距離路線で100ポンド運ぶごとに約0.3%増加するため、重量によるペナルティは、内装のアップグレードによる経済的利益を相殺する可能性があります。航空会社は、タンクの過充填に関連する440ポンドを削減するために、水負荷計画を頻繁に採用しますが、この戦略は、新しい機能の質量に厳しい上限を設定します。コリンズ・エアロスペースのアジャイル・バキューム・ユニットは、3,000万飛行時間にわたる信頼性を犠牲にすることなく、構造重量を50%削減しました。ボーイングのリサイクルカーボンパネルは、737型機1機あたり25ポンドの軽量化を実現しているが、複雑なレイアップ工程を伴うため、生産量に制約があります。

セグメント分析

ナローボディ機が2024年の商用航空機用ラバトリーシステム市場シェアの46.28%を占め、A320と737の記録的な生産量と3,000マイルを超える路線での使用増加からリードしています。リージョナルジェットのCAGRは7.12%と最も高いが、これは航空会社がスケジュールの頻度を維持しながら変動する需要に対応するために150席以下の機材を導入しているためです。ナローボディ・プラットフォームの商用航空機用ラバトリーシステム市場規模は、バックログの転換が加速するにつれて2030年まで一貫して成長すると予測されます。

成長要因はセグメントによって異なります。シングルアイルタイプは、よりスリムな壁構造を採用し、より狭い胴体の輪郭にフィットするラバトリーモジュールを要求しています。コリンズ・エアロスペース社のB737ファミリーのラインフィット契約は、2034年までのコミットメントを確保しています。ワイドボディのフリートは、キャビンのリフレッシュ・サイクルが8年目前後の重整備と一致するため、レトロフィットに集中しています。ジャムコはB787とB777の独占的なポジションを活用し、10年後半に単通路モデルに移行する可能性のある新しいビデ機能をテストしています。リージョナルOEMは標準品番を採用する傾向が強まり、系列を超えた在庫が可能になり、オペレーターの在庫が減少。

バキューム・ソリューションは、2024年には82.76%の売上に貢献し、ほとんどの新造機でデフォルトの選択となっていることが確認されました。これらのシステムは、水の使用量を80%削減し、ブロック燃料の燃焼とメンテナンスを削減するため、航空会社に支持されています。Diehl社の中水再利用モジュールは、手洗いの排水を水洗用に方向転換し、長距離路線で210kgを節約します。プロトタイプのデータでは、双通路機で18ヶ月以内に投資回収が可能です。

商用航空機用ラバトリーシステム市場では、ポンプ効率と臭気制御の研究開発が続いています。コリンズ・エアロスペース社のアジャイル・プラットフォームは、3,000万飛行時間の信頼性を維持しながら、レガシーボウルと比較して50%の軽量化を記録しています。競合の対応としては、ビズジェットや商用ラインで部品を共有し、コストを下げるモジュール式エジェクターポンプがあります。再循環技術は、水の高揚がそれほど重要でない非常に短い区間での洗浄回数の増加を必要とするニッチな事業者向けの小さなシェアを占めています。

地域分析

北米は、航空会社がタッチレス器具を統合し、将来のアクセシビリティの期限に対応するための車両標準化プログラムを加速させた後、2024年に33.84%の売上を計上しました。商用航空機用ラバトリーシステム市場は、ボーイングの国内製造拠点と、迅速な改造をサポートするMROネットワークから利益を得ています。米国の新しい規制は技術採用を促進し、マクロ的な変動があっても交換サイクルが活発であることを保証します。

アジア太平洋地域のトラフィックが2020年以前の水準に回復し、IndiGo、AirAsia、中国東方航空などの航空会社が数百機の単通路機の発注を確定しているため、アジア太平洋地域は最高のCAGR 6.98%の見通しを示しています。ナローボディとリージョナルジェットを組み合わせたミックス・フリート戦略により、コンパクト・ラバトリー・ソリューションの設置ベースが拡大します。中国では国内サプライヤーが台頭しているが、品質基準により欧米ベンダーは合弁事業を通じて積極的に活動しています。インドのような国は、アクセシブルな客室設計を奨励するソフトなルールを設定し、古い航空機の後付けの可能性を強化しています。

欧州のシェアは、強固な環境規制とサーキュラー・エコノミーのインセンティブに支えられ、依然として大きいです。EUの運航会社は、リサイクル可能な亜麻複合材の試験を主導しており、これは、企業の持続可能性報告指令の下で今後予定されている情報開示基準に沿ったものです。中東では、特注仕上げの高級化粧室モニュメントが好まれ、2桁台の双通路受注を記録しました。アフリカでは、エチオピア航空などによる機材更新に関連した散発的な成長が見られるが、MROのキャパシティが限られているため、改修速度は緩やかになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 航空会社によるタッチレス・ラバトリー技術の採用増加

- 単通路航空機の納入は長期的に持続的成長

- 移動困難者(PRM)アクセシビリティ基準対応のためのトイレ改修需要の高まり

- 客室の高密度化傾向により、スペース効率の高い化粧室設計の需要が高まる

- 節水型真空トイレ技術を促進する義務化

- リサイクル可能な化粧室モジュール設計による循環経済への業界シフト

- 市場抑制要因

- 高度な化粧室機能の統合を制限する重量の制約

- 次世代抗菌衛生材料の認証の遅れ

- マクロ経済の不確実性による航空会社の設備投資の遅れ

- 超長距離路線の化粧室運営に影響を与える機内飲料水の制限

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 航空機タイプ別

- ナローボディ

- ワイドボディ

- リージョナルジェット

- ラバトリー技術別

- 真空

- 再循環

- ハイブリッド/その他

- コンポーネント別

- ラバトリーモジュール

- 真空トイレ

- 水・廃棄物管理システム

- シンク、蛇口、アクセサリー

- フィットタイプ別

- ラインフィット

- レトロフィット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Collins Aerospace(RTX Corporation)

- Safran

- JAMCO Corporation

- Diehl Stiftung & Co. KG

- Hong Kong Aircraft Engineering Company Limited(HAECO)

- Yokohama Rubber Co., Ltd.

- Geven SpA

- Satys SA

- CIRCOR International, Inc.

- FACC AG

- EnCore Corporate, Inc.(The Boeing Company)

- MAC Aero Interiors(Magnetic Group)

- Lufthansa Technik AG

- Aviation Technical Services(ATS)