|

市場調査レポート

商品コード

1910552

自己血糖測定:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Self-Monitoring Blood Glucose - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自己血糖測定:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 90 Pages

納期: 2~3営業日

|

概要

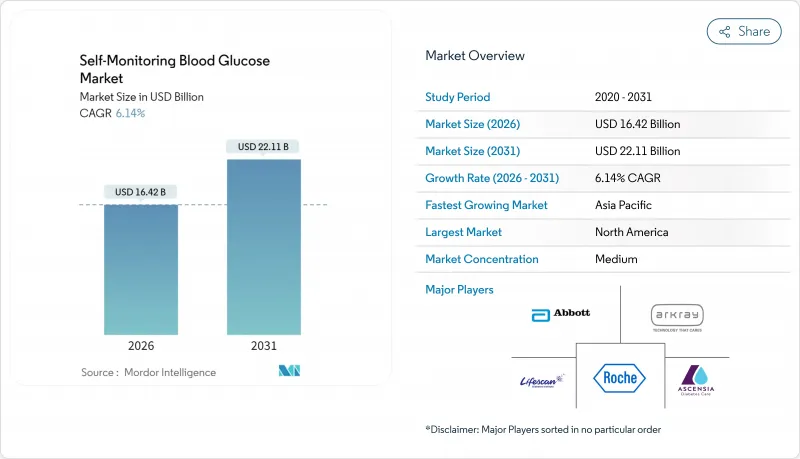

2026年の自己血糖測定市場規模は164億2,000万米ドルと推定され、2025年の154億7,000万米ドルから成長を遂げ、2031年には221億1,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR6.14%で拡大が見込まれます。

堅調な需要は、糖尿病有病率の急激な上昇、在宅管理への継続的な移行、そしてデータ駆動型ケアのために測定値をスマートフォンやクラウドポータルに送信するデジタル接続型測定器の急速な普及に起因しています。テストストリップの競合は依然として激しいもの、継続的なストリップ消費が収益の基盤となっています。サプライヤーは、環境に優しい素材、長寿命センサー、遠隔糖尿病管理ワークフローにシームレスに統合されるBluetooth対応デバイスを通じて差別化を図っています。北米は広範な保険適用により主導権を維持している一方、アジア太平洋地域は所得の増加と保険制度の拡大が相まって、最も速い単位成長率を示しています。

世界の自己血糖測定市場動向と洞察

世界の糖尿病患者の増加傾向

国際機関の警告によれば、2024年の成人糖尿病患者数は8億人を突破し、2025年には13億1,000万人に達する見込みです。これにより頻繁な血糖値チェックの必要性がさらに高まっています。診断例の96%を占める2型糖尿病では、高BMI(ボディマス指数)が関連する障害調整生存年(DALY)の半数以上を占めています。糖尿病関連の年間直接医療費は4,130億米ドルと予測されており、保険会社は信頼性の高い自己管理装置を用いた早期介入を重視しています。2025年に発表されたコンセンサスガイドラインは、合併症回避の基盤として体系的な検査を強化しています。この負担の規模は、検査普及率のわずかな向上でも相当な単位需要につながることを保証しています。

在宅血糖管理への移行

COVID-19は医療プロセスの広範な再設計を促し、緊急プロトコル下での入院患者・外来患者双方の自宅使用血糖測定器を標準化させました。この措置は後に規制当局により恒久化されました。自己検査がHbA1cを0.3~0.5ポイント低下させるというエビデンスにより、医師はインスリン使用者・非使用者を問わず、より頻繁な自宅検査を推奨するようになりました。遠隔で臨床医に送信される測定値は、通院なしでの薬剤調整を可能にし、支払者のコスト削減と利便性向上を実現しています。メーカー各社は、患者エンゲージメントの深化と価格防衛のため、テストストリップ補助金を測定器とアプリの統合パッケージに組み込んでいます。

テストストリップへの価格圧力の高まり

成熟市場では2023年以降、ジェネリックストリップや薬局プライベートブランド品の登場により、平均販売価格が年率5~7%低下しています。総収益の約4分の3を占めるストリップ部門において、利益率の圧縮が既存企業を数量ベースの戦略やプレミアム接続型エコシステムへの移行へと導いています。薬局給付管理会社による年次入札が競合を激化させ、メーカーは棚スペースを守るため指導アプリや延長保証のバンドル化を迫られています。大手企業はコスト優位性を取り戻すため、酵素生産への後方統合を検討しています。

セグメント分析

2025年、自己血糖測定市場収益の76.12%をテストストリップが占めました。これはインスリン使用者の1日複数回測定の必要性によるものです。この消耗品モデルはハードウェア更新サイクルの影響を受けにくい一方、コモディティ化により単価マージンは縮小しています。現在、ストリップの革新は0.4μL未満の毛細血管血液量と5秒の測定時間を目指し、使用継続率の向上を図っています。血糖測定器に紐づく自己血糖測定市場規模は急速に拡大しており、2031年までに10.85%の予測CAGRを達成すると見込まれます。より豊富なデータと付加価値サービスを提供することでプレミアム価格を正当化しています。メーカーはスマートフォンアプリ開発者と提携し、栄養記録・歩数計測・服薬リマインダーを統合することで差別化を図っています。ストリップの環境負荷低減(バイオプラスチック筐体・段ボール包装)への取り組みは、高まる消費者の持続可能性への期待に応えるものです。

第二世代のストリップには多電極設計が採用され、ヘマトクリット値と周囲温度を相互検証することでユーザーエラーを削減します。サプライヤーはまとめ買い割引のロイヤルティプログラムを組み込み、患者を自社エコシステムに囲い込みます。一方、低所得地域の医療システムでは、接続性よりも手頃な価格が依然として優先され、単価が下落しても基本ストリップの需要は持続しています。

販売デバイスの89.30%を支える電気化学センサーは、数十年にわたる信頼性とコスト効率の証です。酵素媒介による電流出力は血糖濃度と直線的に相関するため、校正が簡素化されます。カーボンナノチューブ電極を用いた継続的な小型化により、より薄く短いストリップが実現され、必要な血液量が減少しています。光測定法は現在ではわずかなシェアしか占めていませんが、非酵素的検出と汗を基盤とした応用可能性を約束する光学チップにより、9.45%という最も高い成長軌道を示しています。光学式の精度と単位経済性が収束するまでは、自己血糖測定市場における電気化学プラットフォームの優位性は揺るぎません。

研究者らは間質液グルコース測定のため表面増強ラマン分光法の実験を進めておりますが、肌の色調変動や信号対雑音比といった課題に直面しております。電気化学モジュールと光測定モジュールを統合したハイブリッド測定器が登場し、冗長性を提供するとともにユーザーの移行経路を容易にしております。規制当局は厳格な平均絶対相対差の閾値を義務付けており、新技術は臨床的正当性を得るため電気化学基準値を上回る必要があります。

地域別分析

北米は2025年収益の39.45%を占め、成人の糖尿病有病率が11.3%、一人当たり医療費が世界最高水準である米国が牽引役となっています。メディケア及び民間保険会社が測定器本体と消耗品の両方を償還するため、自己血糖測定市場における大きなシェアが維持され、次世代の接続型デバイスへの資金提供が行われています。カナダも同様の動向を示していますが、州ごとの処方薬リストではストリップの価格上限が重視され、低コストブランドの成長を促進しています。広範な4G/5G通信網は、測定器のデータを電子健康記録に直接統合する遠隔糖尿病管理プラットフォームを支えています。

欧州は第2位の市場規模であり、2025年にはドイツ単国で地域収益の4分の1以上を占めます。法定保険制度ではインスリン使用者向けに測定ストリップの無制限償還が適用され、入札主導の価格下落が激しい中でも需要を支えています。欧州グリーンディールなどの環境指令により使い捨てプラスチック部品への監視が強化され、サプライヤーはリサイクル可能なカートリッジの導入や回収パイロット事業の実施を迫られています。スウェーデンやフランスなどの国々では、調達評価にカーボンフットプリント指標を組み込み始めており、環境先進ブランドに先行者優位性をもたらしています。

アジア太平洋地域は2031年までCAGR9.18%で最も急速に成長する地域です。中国の成人糖尿病有病率10.9%は1億4,000万人以上の潜在ユーザーを意味します。国内メーカーは規模の経済を活かし低価格ストリップを供給する一方、海外ブランドは精度と接続性で競争しています。インドでは拡大する中産階級と「アユシュマン・バーラト」などの政府医療保険制度によりアクセスが拡大していますが、農村部での流通格差は依然として存在します。東南アジア都市部ではスマートフォン普及率が70%を超え、アプリ連動型測定器の導入が加速しています。現地言語インターフェースと国内に設置されたクラウドサーバーは、規制や文化的嗜好に対応し、普及を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の糖尿病有病率の増加と早期診断率の向上

- 在宅型・患者主導型血糖管理への移行

- 主要経済圏における自己血糖測定(SMBG)用品の第三者償還および保険適用範囲の拡大

- 高成長新興市場における可処分所得の増加と糖尿病への意識向上

- SMBGデータのデジタルヘルス・遠隔糖尿病管理プラットフォームとの統合による付加価値サービスの推進

- 市場抑制要因

- テストストリップの競合激化とコモディティ化による利益率の圧縮

- 厳格な規制及び品質コンプライアンス要件による製品承認プロセスの長期化

- 使い捨て試験紙およびランセットに関する環境および廃棄物管理上の懸念

- サプライチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 血糖測定器

- テストストリップ

- ランセット

- 技術別

- 電気化学

- フォトメトリック

- モダリティ別

- ハンドヘルド型従来型

- ウェアラブル/コネクテッド

- 用途別

- 1型糖尿病

- 2型糖尿病

- 妊娠糖尿病

- 前糖尿病

- エンドユーザー別

- 病院・診療所

- 在宅医療環境

- 診断検査機関

- 外来手術センター

- 流通チャネル別

- 小売薬局

- 病院薬局

- オンライン薬局

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- F. Hoffmann-La Roche AG

- LifeScan Inc.

- Ascensia Diabetes Care

- ARKRAY Inc.

- Terumo Corp.

- i-SENS Inc.

- Nova Biomedical

- Bionime Corporation

- AgaMatrix Inc.

- ACON Laboratories

- Trividia Health

- Rossmax International

- Ypsomed AG

- OK Biotech Co. Ltd.

- SD Biosensor Inc.

- Sinocare Inc.

- B. Braun Melsungen AG

- A. Menarini Diagnostics(GlucoMen)

- Beurer GmbH