|

市場調査レポート

商品コード

1852094

オーガニックスキンケア製品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Organic Skin Care Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| オーガニックスキンケア製品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月04日

発行: Mordor Intelligence

ページ情報: 英文 172 Pages

納期: 2~3営業日

|

概要

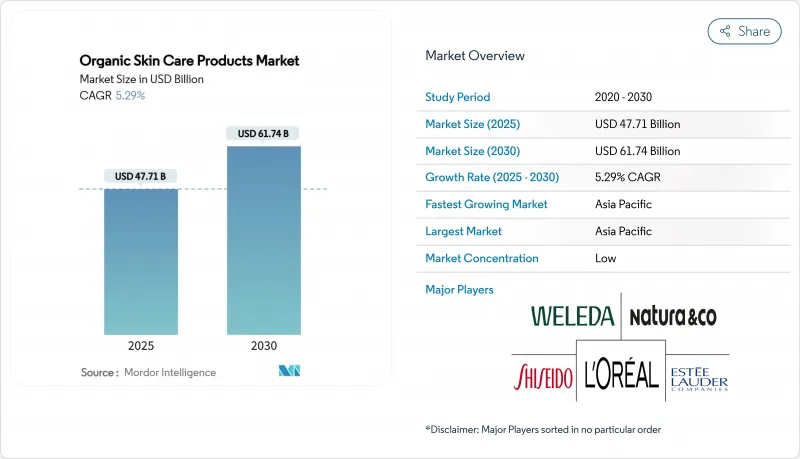

オーガニックスキンケア市場規模は、2025年には477億1,000万米ドルに達し、CAGR 5.29%で成長し、2030年には617億4,000万米ドルに達すると予想されます。

市場拡大の主な要因は、健康意識の高まり、環境への配慮、消費者の嗜好の進化です。市場分析によると、消費者は従来のスキンケア製品に含まれるパラベン、硫酸塩、人工香料などの合成化学物質をますます避けるようになり、その結果、植物由来の代替品に移行しています。さらに、倫理的な調達慣行、環境責任対策、透明性の高いサプライチェーン運営を実施する企業によって、市場は大きな成長の可能性を示しています。ソーシャルメディア・プラットフォームの普及により、オーガニックで無害なパーソナルケア製品に関する消費者の意識は大幅に高まっています。業界参加者は、研究開発イニシアティブに多大なリソースを割いており、合成代替品に匹敵する性能を実証する効果的なオーガニック製剤の開発に注力しています。

世界のオーガニックスキンケア製品市場の動向と洞察

クリーンラベル製品への傾斜

クリーンラベル製品に対する消費者の嗜好は、健康志向、透明性、持続可能な製品へのシフトを反映し、オーガニックスキンケア市場の成長を牽引しています。消費者は、合成化学物質、人工防腐剤、複雑な添加物を排除した、自然で認知度の高い成分を使用した製品をますます好むようになっています。この動向は、パラベン、硫酸塩、人工香料など、肌荒れやアレルギー反応を引き起こす可能性のある合成成分に関連する潜在的な健康リスクに対する意識の高まりに起因しています。クリーンラベル運動はまた、透明性のある製品表示や、倫理的な調達、無農薬の実践、環境に配慮した製造へのコミットメントを示す企業に対する消費者の要望を反映しています。企業は、成分の透明性と安全性に対する消費者の要求に応えるクリーンラベルのスキンケア製品を開発・発売することで対応しています。2023年6月、タロ・ファーマシューティカルズ・インクは、高濃度の天然ハチ毒とニュージーランド産のカヌカハニーを含む、100%天然由来成分を特徴とするナチュラルスキンケアライン、Bee Rxをカナダで発売しました。

製品処方における技術革新

オーガニック・パーソナルケア・フォーミュレーションへのバイオテクノロジーの統合は、基本的な市場決定要因であり、メーカーが従来の合成代替品と比較して同等または優れた効能を示す持続可能な成分を配合することを可能にします。2024年12月、エスティローダーカンパニーズは、バイオベースの原料を製造するための専用のバイオテック・ハブをベルギーに設立し、持続可能な技術の進歩に対する産業界の実質的な投資を実証しました。2024年9月、ロレアルはアボリス・バイオテクノロジーズ社およびエボニック社と戦略的提携を結び、バイオ由来原料の開発を進めています。このような技術的進歩により、天然成分では実現不可能であった洗練されたテクスチャーとデリバリーシステムの処方が容易になり、オーガニックスキンケアセグメントにおける消費者の採用を歴史的に制約してきた固有の性能の限界に対処することができます。

規制上のギャップが未認証オーガニック・ナチュラル製品の成長に拍車をかける

オーガニックスキンケア業界は、国際市場における規制の格差や矛盾に起因する運営上の大きな課題に直面しており、これが未認証のオーガニック・ナチュラル製品の拡散を促進しています。認証の枠組みは、多様な定義と基準によって特徴づけられる実質的な断片化を示しており、消費者の不確実性と市場の不平等を招いています。全米衛生財団(NSF)は、オーガニック成分表示を立証するために、製品にオーガニック成分70重量%の最低基準値を維持することを義務付けているが、他の認証機関はそれぞれ異なる要件を実施しています。欧州連合(EU)の指令2024/825は、エコフレンドリーなど、根拠のない環境主張に対する制限を課しているが、世界的に一貫性のない実施により、実施措置や消費者保護基準がまちまちです。こうした規制の不統一により、疑わしい認証の製品が誤解を招くような主張で市場に浸透することが可能になり、その結果、合法的な認証に投資する組織の弱体化や消費者の信頼低下の原因となっています。

セグメント分析

フェイシャルケアが2024年の市場シェアの76.44%を占めているが、これは主に肌の健康に対する消費者の意識の高まりと、予防的スキンケア・ソリューションに対する需要の高まりによるものです。このセグメントの拡大は、特にアンチエイジングと皮膚バリア修復カテゴリーにおいて、科学的に証明された天然処方への嗜好が高まっていることに起因しています。ロレアルがCES 2025でセルバイオプリントデバイスを戦略的に発表したことが示すように、パーソナライズされたスキンケアソリューションに対する消費者の需要は依然として重要な市場促進要因です。高度なプロテオミクス技術によって5分以内にパーソナライズされた皮膚分析を提供するこの診断イノベーションは、テクノロジーと天然スキンケア処方の融合が進んでいることを象徴しています。

ボディケアは、製品の機能性と成分の革新における技術的進歩によって、2025年から2030年にかけてCAGR 5.43%で成長すると予測されます。市場の成長は、顔のスキンケア品質基準をボディケア製品に適用するユーザーの増加による、消費者の嗜好の進化によってさらに支えられます。このシフトは、2030年までにリサイクル包装材を50%使用するというコミットメントや、環境に配慮した処方の開発など、ナチュラ・アンド・カンパニーの持続可能性への取り組みが証明しています。リップケア分野は、市場シェアは小さいもの、美容効果と治療効果を併せ持つ特殊な天然処方により成長を示しています。

地域分析

アジア太平洋地域は、2024年にオーガニック・ナチュラル・パーソナルケア市場の41.48%を占め、2025年から2030年にかけてCAGR 6.34%で成長すると予測されています。この地域の市場優位性は、可処分所得の増加、健康意識の高まり、日本、韓国、中国における伝統的なスキンケア習慣によってもたらされます。資生堂は2024年5月にアジア12カ国で「ANESSA Sunshine Project」を開始し、この地域の重要性を強調しています。資生堂の「未来シフトNIPPON 2025」戦略は、持続的成長、収益性、技術・研究開発投資による人財育成に重点を置いています。

北米は市場の成長を続けており、消費者は原材料調達の透明性と持続可能性の実践を求めています。米国農務省(USDA)が2024年3月19日に施行したオーガニック実施強化規則(SOE)は、全米オーガニックプログラム(NOP)に大きな変更を導入するものです。これには、ブローカーやトレーダーに対する認証要件の拡大、有機輸入に対するNOP輸入証明書の義務付け、不正行為を防止するためのサプライチェーンのトレーサビリティ対策の強化などが含まれます。

欧州は、強固な規制の枠組みと持続可能性に対する消費者の意識の高まりを通じて、市場での地位を強化しています。ソイル・アソシエーションの2023年版報告書によると、英国におけるオーガニック健康・美容製品の売上は、環境意識、厳格な認証基準、オーガニック小売チャネルの拡大が原動力となり、1億3,600万英ポンドに達しました。南米、中東・アフリカは成長の可能性を秘めており、中東では合成成分よりもオーガニックを好む傾向があるため、天然パーソナルケア製品に対する需要が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クリーンラベル製品への傾斜

- 製品配合における技術革新

- 合成製品の身体への影響に対する懸念の高まり

- ヴィーガンおよびクルーエルフリー美容製品の認知度

- 有機農法の拡大による原材料コストの削減

- 天然成分を用いたアンチエイジング・ソリューションへの注目の高まり

- 市場抑制要因

- 規制のギャップが未認証オーガニック・ナチュラル製品の成長を促進する

- パーソナルケア製品における不当表示/不一致

- オーガニック原料の供給業者が限られているため、潜在的な供給ボトルネックが生じる

- 製品の安定性低下と処方のばらつき

- 消費者行動分析

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- フェイシャルケア

- クレンザー

- 保湿剤とオイル/美容液

- その他のフェイシャルケア製品

- ボディケア

- ボディローション

- ボディウォッシュ

- その他のボディケア製品

- リップケア

- フェイシャルケア

- カテゴリー別

- プレミアム製品

- マスプロダクト

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 専門店

- オンライン小売店

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- L'Oreal S.A.

- The Estee Lauder Companies Inc.

- Shiseido Company, Limited

- Natura &Co Holding SA

- Weleda AG

- Hain Celestial Group

- Botanic Organic LLC

- Pai Skincare

- Green People

- Dr. Bronner's

- Laboratoires Expanscience

- Eminence Organic Skincare Inc.

- Good Glamm Group

- Vedicare Ayurveda Private Limited(Soul Tree)

- Starflower Essential Organic Skin Care

- Jerodia Group

- Eco Lips, Inc.

- The Amorepacific Group

- Kora Organics

- The Lea Nature Group(SO BiO etic)