世界のラボ情報システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Global Laboratory Information System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852077

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

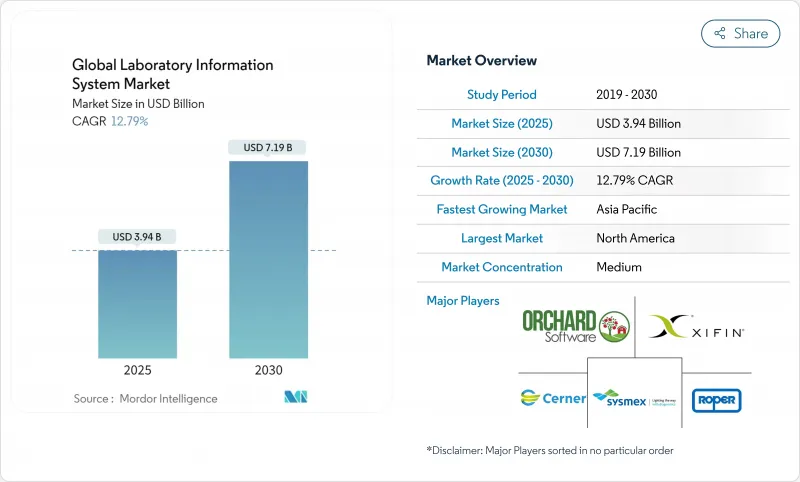

ラボ情報システム市場は2025年に31億9,000万米ドルと評価され、2030年には71億9,000万米ドルに達し、CAGR 12.79%で成長すると予測されています。

高齢化による検査量の増加、資本障壁を削減するクラウドアーキテクチャの急速な成熟、検査室をより広範な臨床データネットワークに引き込む相互運用性の義務化などが成長の要因です。ソフトウエアは依然として購入の中心であるが、AIモジュールが結果検証、在庫管理、予知保全においてパイロットから本番へと移行する一方で、需要は価値達成までの時間を短縮する専門家サービスに傾いています。ほとんどの大規模施設は依然としてオンプレミスシステムを稼動させているが、中小規模の施設はサーバーに投資することなくエンタープライズグレードの機能を利用できるSaaSモデルに軸足を移しています。北米が厳格なコンプライアンス・ルールや早期のAI導入を通じてリードを守る一方で、アジア太平洋地域が新たなデジタルヘルス予算を追加し、従来の制約を飛び越えるにつれて、地理的な勢いが変化しています。激化するサイバー攻撃は、ベンダーの選択基準を強化するゼロトラストのセキュリティレイヤーの必要性を強調し、診断大手からクラウドネイティブの参入企業に至るまで合併の波は、規模、人材、規制の深さをめぐる競争を示唆しています。

世界のラボ情報システム市場動向と洞察

高齢化に伴う世界的な診断検査件数の増加

世界の医療システムでは、65歳以上の人口動態が加速し、慢性疾患パネルや定期的なスクリーニング検査が増加するにつれて、検査件数が急増しています。米国だけでも、2024年に検査室が処理する検査件数は140億件を超え、人口動態予測は持続的な拡大を示しています。手作業のワークフローでは追いつかないため、検査室は検体のラベリング、追跡、多層的な結果検証を自動化する最新のLISモジュールを導入しています。AIエンジンは溶血や血栓干渉に数秒でフラグを立て、検査技師を複雑な検査に解放します。ヘルス・キオスク・ネットワークを採用した中国の地方診療所では、患者の来院数が37.85%、医療収入が54.03%増加し、デジタル・プロセスが地域医療に定着すれば乗数効果が得られることを実証しています。

バイオバンク・ネットワークの迅速なスケールアップ

プレシジョン・メディシン・プロジェクトでは、縦断的なヒト生物資源保管施設が求められるため、バイオバンク・コンソーシアムは設定可能なLISプラットフォームへの投資を進めています。これらのシステムは、シークエンシングパイプラインと統合しながら、分散した冷凍庫間で同意、血統、CoCを追跡します。Guy's and St Thomas'BioResourceは、Matrix Geminiを導入して50万以上のサンプルを自動化し、最適化されたロケーションマッピングによって20%の保管スペースを取り戻しました。ベンダーは、サンプルの誘導体をマッピングし、ISO20387コンプライアンスを実施し、トランスレーショナルリサーチチームに照会可能なデータをエクスポートするバイオバンク対応モジュールで対応しています。

高い総所有コスト

包括的なLISの導入は、データ移行、検証、ユーザートレーニングが表面化すると、初期予算を超過することが多いです。本格的なプロジェクトでは、ソフトウェア使用料が6万米ドルを超え、6~9カ月に及ぶこともあり、年間ライセンス料はシートやモジュールによって3,000~25万米ドルに及ぶ。社内にITチームを持たない小規模の研究所では、統合コンサルティングの費用がかかり、ヘッドラインの価格が2倍になります。2025年5月からの米国FDAの新しい検査室開発検査規則は、追加の文書化と品質システムのレイヤーを導入し、導入スケジュールを膨らませる。

セグメント分析

2024年のラボ情報システム市場は、検体の取り込み、分析装置とのインターフェース、コンプライアンス文書化を指揮するコアモジュールに支えられ、ソフトウェアが65.15%のシェアを維持した。しかし、導入チームは、導入の成功はワークフローの再設計にかかっており、サービス売上をCAGR 13.14%に押し上げると見ています。統合サポートバンドルに関連するラボ情報システムの市場規模は、検査室が検証や稼働後の最適化をアウトソーシングするにつれて拡大すると予測されます。SaaSのコードベースはバージョンアップを加速させるが、四半期ごとのリリースでスタッフをスキルアップさせるトレーニング契約の需要にも拍車をかける。ベンダーは、コンサルティングの深さ、相互運用性のマッピング、規制当局の監査への対応などで差別化を図り、1回限りのライセンス契約を定期的なサービスパイプラインに変えています。

第二に、従業員数が少ない小規模な施設では、サーバーの監視、パッチ適用、サイバーセキュリティの強化のためにマネージドサービスを利用しています。プレミアム・サポートは、24時間365日体制のヘルプデスクと、支払者ルールの進化に対応した迅速なインターフェースのカスタマイズを提供し、周期的なライセンス支出を相殺する年金収入源を生み出します。FDAの2025年LDT規則により文書化業務が強化される中、検査施設はあらかじめ構築されたSOPテンプレートや電子署名ワークフローを提供し、社内チームが品質管理業務に集中しながら継続的なコンプライアンスを確保できるパートナーを求めています。

大病院がデータの主権を守り、サーバーへの投資を有効活用するため、2024年のラボ情報システム市場シェアはオンプレミスが59.26%を占めました。しかし、クラウド導入のCAGRは13.85%を記録し、購入パターンの変化を示しています。SaaS契約に起因するラボ情報システム市場規模は、サブスクリプション・モデルがハードウェア・サイクルではなく検査量に応じて拡大するため、急増すると予測されます。個人を特定できるセンシティブな情報はオンサイトに置き、分析ダッシュボードや長期アーカイブはベンダーのクラウドに移行するハイブリッドアプローチが出現します。

パンデミック(世界的流行病)の規制から生まれたリモートアクセスのニーズは、クラウドの信頼性に対する経営陣のセンチメントを傾かせ、実証実験ではオンプレミスのクラスタと比較して稼働時間が同等か優れていることが実証されています。SOC 2 Type IIレポート、HIPAAビジネス・アソシエート保証、地域別データ居住ゾーンは、コンプライアンス・チームの懸念に対応しています。時間の経過とともに、減価償却スケジュールや電力コストの高騰がローカルデータセンターを維持する経済性をさらに低下させ、次世代スマートホスピタルの青写真を計画している医療機関の移行パスを加速させています。

本レポートでは、世界のラボ情報システム企業を取り上げ、コンポーネント別(ソフトウェアとサービス)、提供形態別(オンプレミス、クラウドベース、ハイブリッド)、ラボタイプ別(臨床病理ラボ、解剖病理ラボ、その他)、エンドユーザー別(病院とクリニック、その他)、地域別に分類しています。市場セグメンテーションでは、上記セグメントの金額(単位:百万米ドル)を提供しています。

地域別分析

北米は2024年のラボ情報システム市場シェアの42.84%を占め、引き続き優位を保っています。米国は、厳格なCLIA監督とデジタル品質指標に報いる強固な支払者インセンティブによってこのリードを支えています。カナダの単一支払い構想は地方の検査室近代化に資金を注入し、メキシコの民間病院チェーンは限られたレガシーITスタッフを回避するためにクラウドプラットフォームを採用しています。2024 Change Healthcareの情報漏えい事件により、サイバーセキュリティの強化やベンダーのSOC 2認証に経営陣の注目が集まる。2025年5月に施行されるFDAの検査室開発検査に対する新たな義務化により、旧式のプラットフォームには現在必要とされている電子品質管理機能がないため、交換サイクルが押し上げられます。

アジア太平洋地域は、政府のe-ヘルス・ロードマップと中間層の保険加入率の拡大により、CAGR最速の14.38%を記録しました。インドの国家デジタル・ヘルス計画(National Digital Health Blueprint)は、相互運用可能なデータ・プラットフォームへの投資を促進し、初期のパイロットでは2030年までに250億米ドルのデジタル・ヘルス経済が実現すると予測しています。中国の農村医療キオスクは、遠隔病理診断と遠隔結果配信が実店舗の制約を飛び越えることができることを証明し、第3層の県立病院におけるクラウド導入を促進します。韓国のサムスン・メディカル・センターは、LIS、放射線科、薬局の各プラットフォームがFHIRの交換を通じて連携するスマート・ホスピタル・オーケストレーションを実証し、シンガポールとオーストラリアが真似た地域ベンチマークを設定しました。

欧州では、GDPRによる厳格なデータ主権管理が地域外のクラウドホスティングを複雑にしているため、その進展は緩やかではあるが着実に進んでいます。ドイツは地域のトップシェアを維持し、フランスは国家的なゲノミクス助成金の恩恵を受けて、がん領域に特化したシークエンシングラボを加速させています。中東では「ビジョン2030」プログラムに関連したグリーンフィールド病院の建設が始まり、初日からLISを組み込んでJoint Commissionの認定を受ける。南米は徐々に前進しています。ブラジルの民間保険市場はラボの統合を促しているが、通貨変動と規制の異質性が多国間展開を抑制しています。どの地域でも、ドナーから資金援助を受けている公的医療機関は、WHOのサーベイランス報告に準拠したオープンソースまたは低コストのSaaSオプションを求め、価値志向のベンダーの二次層が形成されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化が牽引する世界の診断検査量の増加

- バイオバンク・ネットワークの急速な拡大

- 設備投資を抑えるクラウド/SaaSの急速な普及

- AIを活用したワークフロー自動化モジュール

- 相互運用性に関する規制の強化

- 新興市場におけるクラウドネイティブLISスタートアップの成長

- 市場抑制要因

- 高い総所有コスト

- 深刻化するサイバーセキュリティとHIPASS/GDPRの責任

- LISリテラシーのあるラボ情報技師の不足

- 細分化し進化する規制要件

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額、百万米ドル)

- コンポーネント別

- ソフトウェア

- スタンドアロンLIS

- 統合LIS/EHR中心

- SaaS LISプラットフォーム

- サービス

- 実装と統合

- メンテナンス&サポート

- トレーニング&コンサルティング

- ソフトウェア

- 提供形態別

- オンプレミス

- クラウドベース

- ハイブリッド

- ラボタイプ別

- 臨床病理ラボ

- 解剖病理ラボ

- 分子診断ラボ

- 血液バンクとバイオバンク

- その他の専門ラボ

- エンドユーザー別

- 病院&クリニック

- ラボラトリーズ

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Clinisys(Roper)

- Oracle Health(Cerner Corporation)

- Epic Systems Corporation

- SCC Soft Computer, LLC

- Orchard Software Corporation

- Sysmex Corporation

- XIFIN, Inc.

- CompuGroup Medical SE & Co. KGaA

- Cirdan Ltd.

- Dedalus Group S.p.A.

- Total Specific Solutions B.V

- Comp Pro Med, Inc

- Margy Tech Pvt. Ltd.

- Biosero, Inc.

- Wavefront Software, Inc.

- LigoLab LLC

- Aspyra LLC

- LabWare, Inc.

- ClinLab, Inc.

- TELCOR, Inc.

- eLabNext B.V.

- CGM SCHUYLAB

- SoftTech Health LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日