|

市場調査レポート

商品コード

1852075

ライフサイエンス分析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Life Sciences Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ライフサイエンス分析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月11日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

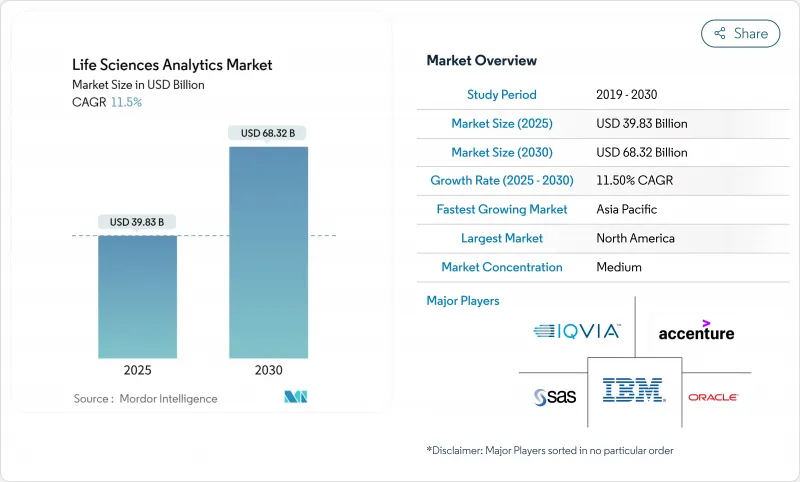

2025年のライフサイエンス分析市場規模は398億3,000万米ドルで、2030年には683億2,000万米ドルに達し、2025年から2030年までのCAGRは11.5%で成長すると予測されています。

この勢いは、増大する生物医学データを、研究、開発、製造、商品化にわたって、高速で信頼性の高い実用的なインテリジェンスに変換することが急務となっていることに起因しています。クラウドアーキテクチャの採用が加速し、ジェネレーティブAIが進歩し、規制当局が実世界のエビデンスを重視することで、発見サイクルが短縮され、上市の成功率が向上しています。ベンダーは、ゲノム、臨床、商業情報を単一のフレームワークで統合するマルチモーダル分析に進出しており、ライフサイエンス企業はデータガバナンスを再設計し、大規模なコラボレーションをサポートしています。テクノロジー大手がこの領域に参入し、AIネイティブのスペシャリストがワークフローのギャップを狙う中、競合は激しさを増しています。

世界のライフサイエンス分析市場の動向と洞察

増大する生命科学データの量と複雑性

組織は現在、ペタバイト級の構造化・非構造化生物医学情報を処理しています。単一のグローバルデータアグリゲータはすでに64ペタバイト以上を管理しており、現代のアナリティクスに必要な規模の劇的な変化を明らかにしています。統合の課題は、単純な集約から、臨床、ゲノム、実世界のデータをつなぐセマンティックモデルの作成へと発展しています。統合されたデータファブリックに投資するチームは、探索サイクルを短縮し、初期段階での成功確率を高めています。ジェネレーティブAIワークフローの急速な普及は、反復的な仮説検証と継続的な学習をサポートするマルチモダル・リポジトリへの需要を強化しています。データの多様性が画像やウェアラブルにまで拡大する中、自動データ整合化を提供するベンダーは、ライフサイエンス分析市場でシェアを拡大する立場にあります。

規制上の義務:イノベーションを推進するコンプライアンス

実際のエビデンスを重視する規制により、データガバナンスはコストセンターからイノベーションの起爆剤に変わりました。メーカーは、安全性シグナルを早期に検出し、継続的なベネフィット・リスク評価に対する規制当局の期待に応えるため、アナリティクスを市販後調査システムに組み込んでいます。コンプライアンス・ワークフローをインサイトエンジンに転換した企業は、従来は手作業で行っていた報告のためのリソースを取り戻しています。注目すべき成果としては、シグナル検証の迅速化、検査所見の削減、ラベルの拡大をサポートするエビデンスの拡大などが挙げられます。地域間で規制技術スタックを調整する多国籍企業も、成長市場での製品提供を加速しており、ライフサイエンス分析市場の拡大見通しを強めています。

データプライバシー規制:コンプライアンスコストの負担

GDPRやCCPAなどの規制は、厳格な同意、保存、移転の規則を導入し、アナリティクスプロジェクトのコンプライアンスのハードルを上げています。多国籍のスポンサーは、地域ごとの規制を満たすために重複したデータ環境を維持しなければならず、運用上のオーバーヘッドが増大します。プライバシー・バイ・デザイン(PBD)アーキテクチャ、トークン化、フェデレーテッド・ラーニングは、情報漏えいを軽減する一方で、導入期間を長くします。ルールは社会的信用を向上させるが、複雑さが増すと実験に時間がかかり、国境を越えたデータプールも制限されるため、ライフサイエンス分析市場の短期的・中期的な成長は抑制されます。

セグメント分析

記述的アナリティクスは、2024年のライフサイエンス・アナリティクス市場シェアの45.0%を占めました。これは、企業が試験のマイルストーン、製造上の逸脱、販売パターンを監視するために遡及的ダッシュボードに依存しているためです。このセグメントは、過去の文脈がすべての下流モデリングの基礎となるため、依然として中心的な役割を担っています。新たな機能強化には、非技術系ユーザーへのアクセスを拡大する自然言語サマリーや、レビューサイクルを短縮する自動化された根本原因分析などがあります。

しかし、2030年に向けて最も急速に成長するのは処方的アナリティクスです。企業がレポーティングから意思決定オーケストレーションに軸足を移し、最適化アルゴリズムを試験デザイン、サプライチェーンルーティング、オムニチャネルエンゲージメントに組み込むにつれて、採用が加速します。早期参入企業は、プロトコルの修正を減らし、ターゲットを絞ったキャンペーンで応答率を高めたという記録を残しており、処方的アプローチへの信頼を強めています。統合AIモジュールが成熟し、クラウド容量がユビキタスになるにつれて、処方的ソリューションのライフサイエンス分析市場規模は急速に拡大すると予測されます。アナリストらは、10年が終わる頃には記述的支出と処方的支出のバランスが逆転し、データ主導の意思決定が業界の中核に位置付けられると予想しています。

大規模な実装、カスタマイズ、トレーニングの必要性から、2024年の売上はサービスが55.3%を占める。コンサルティングチームがデータクレンジング、モデル開発、ユーザー導入を指導し、持続的なサービス売上を牽引します。しかし、プラットフォームの標準化とセルフサービスツールの改善により、純粋なサービス需要は減少しています。

現在、最も増加率が高いのはソフトウェア・プラットフォームです。ベンダーは、データレイク、フィーチャーストア、モデルファクトリ、可視化レイヤーを統合し、エンドツーエンドのワークフローをサポートする統合製品を提供しています。ローコード・インターフェイスにより、ドメインの専門家はプログラミングなしで予測パイプラインを構築できるようになり、民主化が加速しています。プラットフォームのサブスクリプションに関連するライフサイエンス分析市場規模は、経常収益の可能性とクラウドを介した迅速なグローバル展開から恩恵を受ける。業界利害関係者は、設定可能性が広がり、パッケージ化されたコンプライアンス機能が地域間のカスタマイズニーズを抑制するため、5年以内にソフトウェアがサービスを追い越すと予測しています。

地域別分析

北米は2024年のライフサイエンス分析市場の41.3%を占め、堅調なバイオ医薬品の研究開発パイプライン、広範な実データネットワーク、有利な支払者インセンティブがこれを支えています。米国は、AIに特化したライフサイエンス分析市場を擁し、この地域の需要を支配しています。実世界でのエビデンス収集と迅速なパスウェイを促進する連邦政府のイニシアチブは、引き続き開発ライフサイクル全体でのアナリティクス採用に拍車をかけています。

アジア太平洋は最も急成長している地域で、2025年から2030年までのCAGRは12.6%を記録すると予測されています。中国とインドが、臨床試験エコシステムの拡大、精密医療に対する政府のインセンティブ、ベンチャーキャピタルの流入急増でリードしています。国境を越えたライセンス契約により、世界的な分子が現地のプログラムに導入され、分散した試験業務の調整や異種患者コホートの評価を行うためのアナリティクスへの依存度が高まっています。シンガポールや韓国のような国々は、生物医学AIへの助成金提供を強化しており、地域の勢いをさらに加速させています。

欧州は依然として影響力のあるプレーヤーです。ドイツ、英国、フランスの強力な学術ネットワークが斬新な分析手法を生み出し、欧州医薬品庁(European Medicines Agency)が新しいエビデンスタイプにオープンであることがプラットフォーム需要を後押ししています。GDPRの厳格な要件は即時の規模拡大を抑制しているが、プライバシー保護計算の進歩を促しています。中東・アフリカ、南米では、小規模ながら加速度的に製造拠点と研究協力が拡大し、将来のライフサイエンス分析市場成長の舞台が整いつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増大するライフサイエンスデータの量と複雑性(オミックス、イメージング、RWE)

- データ中心の医薬品開発と市販後調査に対する規制上の義務付け

- 研究開発コストへの圧力の高まりが、アナリティクス主導の生産性向上を促す

- マルチモーダル分析を必要とする精密医療と個別化医療への移行

- バイオファーマにおける全社的なクラウド&デジタルトランスフォーメーションへの取り組み

- アナリティクス専門ベンダーとAI対応CROへのアウトソーシング急増

- 市場抑制要因

- 断片化したデータ情勢とレガシーシステムとの相互運用性の障壁

- 厳しいグローバルデータプライバシー規制とコンプライアンスコスト

- 高度分析プラットフォームの初期投資とROIの不確実性

- 領域に特化したアナリティクス人材の不足とチェンジマネジメントの課題

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 記述的分析

- 予測分析

- プリスクリプティブ・アナリティクス

- コンポーネント別

- ソフトウェア・プラットフォーム

- サービス

- 展開モード別

- オンプレミス

- クラウドベース

- 用途別

- 研究開発(前臨床、臨床フェーズI~III)

- ファーマコビジランスと安全性

- サプライチェーンと製造QA/QC

- セールス、マーケティング、マーケットアクセス

- 商用実世界エビデンス/HEOR

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 医療機器メーカー

- その他のエンドユーザー

- 地理

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- IQVIA

- SAS Institute Inc.

- Oracle Corporation

- IBM Corporation

- Accenture PLC

- Cognizant Technology Solutions

- Microsoft Corporation

- Veeva Systems Inc.

- Clarivate

- SAP SE

- MaxisIT Inc.

- ExlService Holdings, Inc.

- Wipro Limited

- TAKE Solutions Ltd.

- Optum Life Sciences

- Dassault Systmes