|

市場調査レポート

商品コード

1852062

除細動器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Defibrillator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 除細動器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月06日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

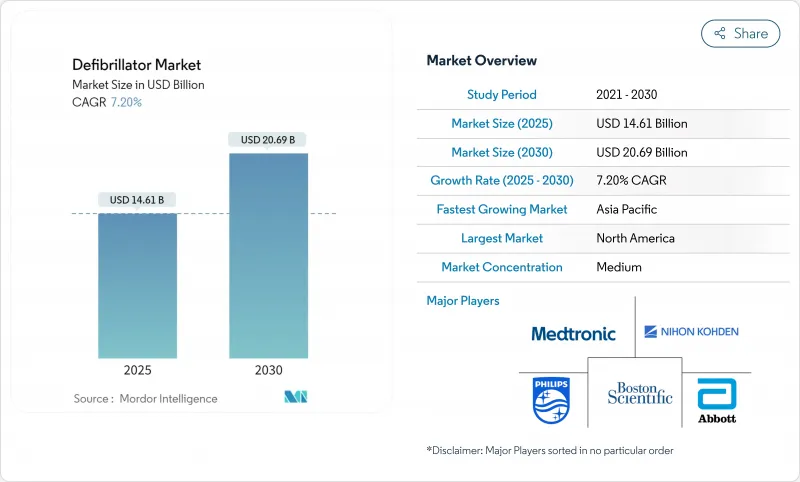

除細動器の市場規模は2025年に146億1,000万米ドル、2030年には206億9,000万米ドルに達すると予測され、期間中のCAGRは7.20%で進展します。

突然の心停止の持続的な発生、AI対応デバイスの急速な採用、幅広い公共アクセスプログラムにより、サプライチェーンの逆風にもかかわらず需要は底堅いです。機器メーカーは差別化を図るため、バッテリー寿命を延ばし、クラウド接続を組み込み、予測分析に傾注しています。高所得国の支払者と規制当局は、クラウド・モニタリングへの払い戻しを増やし、新興市場は治療格差を縮小するために基本的なヘルスケア支出を増やしています。イノベーターが血管外埋め込みやパッチベースのウェアラブルについてFDAの認可を取得するにつれて競合は激化し、今後5年間で除細動器市場を加速させる新たな製品サイクルが到来します。

世界の除細動器市場の動向と洞察

心血管疾患の有病率の上昇

アジア太平洋地域の死因の3分の2は心血管疾患であり、各国政府は緊急対応能力を拡大し、除細動器市場の持続的成長を支えています。虚血性心疾患の死亡率は、心筋症の有病率が欧米の水準に及ばないにもかかわらず上昇しており、予防ニーズが満たされていないことが明らかになるとともに、長期的な機器需要を刺激しています。地域の医療予算はOECD平均より急速に増加しているが、それでも一人当たり平均600米ドルに過ぎず、除細動器普及のための大きな余地を提供しています。人口動態の高齢化と都市部のライフスタイルの加速が不整脈リスクを高め、長期的な台数拡大をさらに強固なものにしています。中国では看護師の17.5%しかAEDの知識が十分でないと回答しており、教育とハードウェアの需要が並行して高まっています。

ICDとAEDの技術的進歩

2023年にFDAがメドトロニックのオーロラEV-ICDを承認したことで、除細動器市場は、静脈合併症を回避しながらも抗頻拍ペーシングを実現する血管外植込み型へとシフトし、98.7%の有効性を達成しました。バッテリーの寿命が約60%延び、医療提供者と患者の生涯経済性が向上。AIアルゴリズムが誤報を抑制するようになり、エレメント・サイエンスのウェアラブル「ジュエル・パッチ」は、高いコンプライアンスと低い不適切ショック率を実証し、2025年の認可を獲得しました。ボストン・サイエンティフィックは、リードレスペースメーカーと除細動器の組み合わせで97.5%の合併症がないことを報告しています。これらの技術革新が相まって、プレミアム価格が強化され、買い替え需要が喚起され、除細動器市場の一桁台半ばの成長を支えています。

厳しい複数地域の規制枠組み

EU医療機器規制(MDR 2017/745)はレガシー製品の再認証を義務付けており、メーカーの半数がポートフォリオの削減を計画しているほか、コストとスケジュールの負担のために約3分の1の機器が撤退する予定となっています。ZOLL社のAED製品が順次MDR認証を取得したことは、市場参入にさらに1年以上必要であることを物語っています。大西洋を隔てた米国食品医薬品局は、「サイバー機器」に対してソフトウェア部品表と脆弱性報告を要求しており、クリアランス・サイクルを長期化させる文書層を追加しています。多様な規則が二重の認証作業を強い、予算を圧迫し、除細動器市場の技術革新スループットを遅らせています。

セグメント分析

植え込み型除細動器は2024年に除細動器市場シェアの71.54%を占め、医師が慣れ親しんでいることと強固な臨床エビデンスが再確認されました。Medtronic社の血管外アプローチが採用され、静脈リードが不要になっただけでなく、電池寿命も延びたことが、交換需要を促進し、植込み型除細動器の除細動器市場規模を拡大させました。皮下埋め込み型は幼児でも可能になり、対応可能な人口が拡大します。心臓再同期療法除細動器は超音波ベースのペーシングを統合したもので、合併症負荷の低減が期待され、心不全コホートにおける着実な成長を支えています。

体外式除細動器は、寄与は小さいもの、公共アクセスの拡大とAI主導のフォームファクターを反映して、2030年まで7.84%の成長が予測されます。FDAが承認したJewel Patchのようなウェアラブル除細動器は、迷惑なアラームを抑制し、裸足での治療を可能にすることでコンプライアンスを強化し、ユーザー採用を深める要因となります。ドローンによる自動体外装置は、生存率を34%向上させ、4分間の応答改善シナリオを実現する可能性があり、除細動器市場を形成しているロジスティック・イノベーションを明確に示しています。このセグメントは、接続性、メンテナンス、分析をバンドルしたサブスクリプションモデルからも利益を得ており、自治体や企業の予算編成を予測しやすくしています。

地域分析

2024年の除細動器市場シェアは北米が44.28%でトップ。キング郡の5,000台を超える登録AEDは、公共アクセス統合のベストプラクティスを示しています。オーロラEV-ICDやJewel Patchのような革新的製品に対するFDAの迅速な承認は、早期採用を促進し、地域のリーダーシップを強化します。ノースカロライナ州ではドローンの操縦により応答時間が4分に短縮され、規模が拡大すればさらなる生存率の向上が期待できます。

欧州ではMDRコンプライアンスが安定し、緩やかな成長を維持。およそ3分の1の機器が製造中止の危機に瀕しているが、ZOLL社のAEDのような認証取得の成功は、熱心なメーカーがこのプロセスに対応できることを証明しています。遠隔モニタリングの普及にはまだばらつきがある:ドイツと英国は接続費用を払い戻しているが、ベルギーとスペインは遅れており、除細動器の市場浸透を抑制しています。オランダを拠点とするドローンAEDプロジェクトは技術的な熱意を浮き彫りにしており、南オーストラリア州ではアクセシビリティを求める規制により設置が義務付けられています。

アジア太平洋地域のCAGRは8.36%と最も高く、ベースライン支出は低いもの、OECD平均を上回るヘルスケア支出の伸びがこれを後押ししています。中国の看護師の17.5%しかAEDの使用準備ができていないと感じているが、国家カリキュラムや企業のスキルアップの取り組みがギャップを埋めることを目指している[DOI.ORG]。ICDの普及は、コスト面の制約から欧米のベンチマークにはまだ及ばないが、保険適用範囲の拡大や現地製造(MicroPort社の欧州でのカテーテル展開など)により、購入しやすくなり、除細動器市場が強化されるはずです。ベンチャー企業の資金調達の不安定さは短期的な課題となるが、人口動態の変化と政策的支援により、2030年まで持続的な需要が見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心血管疾患の有病率の上昇

- ICDSとAEDSの技術的進歩

- 公共アクセス除細動プログラムの拡大

- AI搭載ウェアラブル除細動器

- クラウド接続除細動器市場

- ドローンによるAEDネットワークが農村部の対応時間を短縮

- 市場抑制要因

- 厳しい複数地域の規制枠組み

- ICD植込みとフォローアップの高い総費用

- コネクテッド端末のサイバーセキュリティリスク

- 電池ライフサイクルに対するリチウム供給圧力

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額・数量)

- 製品別

- 植込み型除細動器

- 経静脈ICD(T-ICD)

- シングルチャンバー

- デュアルチャンバー

- 皮下ICD(S-ICD)

- 心臓再同期療法-D(CRT-D)

- 外付け除細動器

- 自動外部除細動器

- 半自動

- 全自動

- 手動式外付け除細動器

- ウェアラブル心電計除細動器

- 植込み型除細動器

- エンドユーザー別

- 病院および心臓センター

- 在宅ケア

- その他のエンドユーザー

- 患者タイプ別

- 成人患者

- 小児患者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Boston Scientific Corporation

- Medtronic PLC

- Koninklijke Philips N.V.

- ZOLL Medical Corp.(Asahi Kasei)

- Stryker Corp.(Physio-Control)

- BIOTRONIK SE & Co. KG

- Nihon Kohden Corporation

- LivaNova PLC

- MicroPort CRM

- Kestra Medical Technologies

- Mindray Medical International Ltd.

- Defibtech LLC

- Cardiac Science Corporation

- Bexen Cardio

- Schiller AG

- CU Medical Systems Inc.

- Element Science