|

市場調査レポート

商品コード

1910467

レーザー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Lasers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| レーザー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

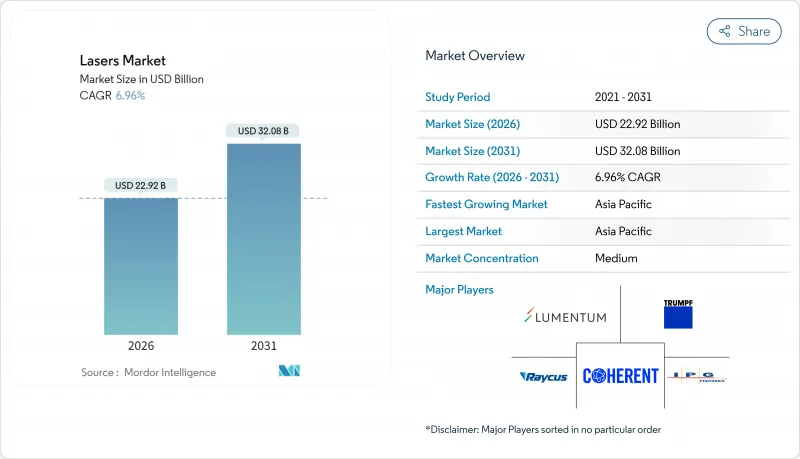

レーザー市場は、2025年の214億3,000万米ドルから2026年には229億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.96%で推移し、2031年までに320億8,000万米ドルに達すると予測されております。

この拡大は、精密マイクロ加工、積層造形、自律移動体、次世代ディスプレイ生産における導入増加を反映しています。10nm未満の半導体微細構造を加工する超高速パルス光源や、厚い金属板を切断するkW級ファイバーシステムは、現在大量生産工場で主流となっています。政府資金によるフォトニクスクラスターがアジア太平洋地域におけるエコシステム開発を加速させる一方、積層造形用レーザーは航空宇宙部品の材料廃棄を削減し、生産サイクルを短縮します。ガリウム、ゲルマニウム、リン化インジウム基板をめぐるサプライチェーンのリスクは依然として逆風ですが、熱管理やビーム結合アーキテクチャの革新により、達成可能な出力上限は引き続き上昇しています。

世界のレーザー市場動向と洞察

半導体バックエンドパッケージングにおける高精度マイクロ加工の需要急増

ファンアウトウェハーレベルパッケージングおよびスルーグラスビアプロセスでは、10マイクロメートル未満の微細構造と1%未満のパルス間エネルギー偏差を実現するフェムト秒・エキシマ光源が指定され、300mmウェハー全体での均一なビア形成を保証します。ワイヤボンディングをレーザー形成マイクロバンプに置き換えることで、相互接続抵抗を40%低減し、三次元チップ積層への道を開きます。ビーム整形モジュールとインサイトモニタリングの同期化により、量産ファブにおける歩留まり向上と廃棄率低減を実現します。アジア太平洋地域の鋳造会社ではターンキー型レーザーステーションの調達が続いており、超高速光源サプライヤーに対する需要を大幅に牽引しています。パッケージングラインのタクトタイムが短縮される中、さらに高い繰り返し周波数への需要が高まり、プレミアム超高速層における平均販売価格の上昇が見込まれます。

航空宇宙用超合金部品における積層造形レーザーの採用拡大

航空宇宙主要メーカーは現在、チタンアルミナイド及びニッケル超合金を95%以上の材料利用率で加工する粉末床溶融ファイバーレーザーの認定を進めており、切削加工を大幅に上回る性能を発揮しています。動的ビームシェーピング技術により、ビルドサイクルを40%短縮し、エネルギー消費を60%削減しながら、飛行機器に不可欠な微細構造の完全性を維持します。AS9100規格改訂版ではレーザー造形部品が明示的に言及され、認証ワークフローが簡素化されました。米国および欧州のエンジンプログラムでは、経済的な機械加工が不可能な「プリントファースト」形状の設計が増加しています。この移行により、レーザー需要はワイドボディ機隊の更新および2020年代後半の就航を予定する極超音速推進プロジェクトと連動しています。

高品質ガリウムヒ素/インジウムリンエピウェハーの持続的な不足

ガリウム及びゲルマニウムの輸出規制強化により、高出力レーザーダイオードに不可欠な化合物半導体基板の不足が深刻化しております。ロット間の熱伝導率のばらつきにより、レーザーメーカーは再認定サイクルの長期化を余儀なくされ、出荷遅延や在庫バッファの増加を招いております。北米および欧州の新興企業は新たな結晶成長工場の計画を進めておりますが、装置のリードタイムとプロセスノウハウの習得により、実質的な量産開始は2027年以降となる見込みです。高価な基板価格は部品原価を二桁で押し上げており、特に高温接合温度で動作するLiDARおよび通信用レーザーにおいて顕著です。メーカーは既存エピウェハー供給を補うためシリコンベースの中間基板の実験を進めておりますが、性能面でのペナルティは依然として無視できない水準です。

セグメント分析

ファイバーレーザーは、優れたビーム品質、オールファイバー構造、最小限の保守性により、2025年に世界レーザー市場の41.40%を占めました。しかしながら、固体レーザープラットフォームは、指向性エネルギー兵器や核融合実験が数メガワット級の光チェーンを必要とするため、2031年までに9.18%という最速のCAGRを記録しています。防衛資金の流れを反映し、固体レーザーデバイスの世界市場規模は2031年までに56億2,000万米ドルを超えると予測されています。スラブ増幅媒体を装甲ファイバー伝送ラインに接続するハイブリッド構成は、輝度を維持しつつ単一ファイバーの出力限界を超えるのに役立ちます。CO2光源は厚板切断分野で存在感を維持する一方、ダイオードレーザーはポンプアレイやダイレクトライティング用途で拡大しています。エキシマレーザーとUVレーザーは100nm未満の半導体リソグラフィにおいて不可欠であり、鋳造の設備投資が周期的な変動を見せる中でも安定した需要を支えています。

分散利得アーキテクチャに関する継続的な調査は、熱誘起モード不安定性を伴わない出力スケーリングを約束します。自由電子レーザーと量子カスケード技術は依然としてニッチな分光領域を占めていますが、コンパクト加速器構造におけるブレークスルーは、中赤外領域へのアクセスを最終的に普及させる可能性があります。IEC 60825-1に基づく安全基準は筐体設計を規定し、高度自動化工場における総導入コストに影響を及ぼします。光ファイバーの信頼性と固体レーザーの優位性を融合させたベンダーは、応用分野の境界が曖昧化する中で、圧倒的なシェア獲得の立場を確立しています。

材料加工分野は2025年時点で世界レーザー市場の30.10%を占め、自動車・航空宇宙・一般産業における切断・溶接・穴あけ・積層造形プロセスを網羅しています。しかしながら、特にLiDARや分光モジュールなどのセンサー導入は8.58%のCAGRを示しており、10年以内にこの差を縮める見込みです。重工業向け受注は依然として景気循環の影響を受けますが、既存プラントの改修プログラムがベースライン需要を支えています。並行して、低侵襲性と迅速な回復を特徴とする外来手術の増加に伴い、医療・美容用レーザー市場は漸進的な成長を遂げています。

リソグラフィー分野の支出は、主要な鋳造会社における先進ノードの量産化に依存しており、各EUVスキャナーには複数の高繰り返しエキシマ光源が組み込まれています。次世代ディスプレイは、歩留まり維持のための超高速修復技術に依存しており、これによりパネルの利益率向上が見込まれます。対UAS任務向け高エネルギーシステムの軍事調達により需要にばらつきが生じる一方、公共部門による基礎光学調査への資金投入も増加しています。エッジおよびクラウドデータセンターの急増に伴い、光インターコネクト需要が通信用レーザーの出荷量を押し上げ、世界レーザー市場における応用分野の多様性を強化しています。

地域別分析

アジア太平洋地域は2025年に世界レーザー市場の46.40%を占め、2031年までCAGR8.17%で拡大が見込まれます。これは高密度半導体ファブ、急成長するディスプレイ生産ライン、政府支援のフォトニクスパークが牽引しています。中国は先進リソグラフィーノード向けエキシマレーザー及び超高速レーザーの調達を主導し、日本は優れたビーム品質を要求する精密加工アプリケーションを高度化しています。韓国のOLED及びマイクロLED生産ラインは高い稼働率を維持し、持続的なレーザー保守契約を支えています。インドの生産連動型奨励策は工作機械メーカーにレーザー切断・溶接能力の現地化を促し、潜在需要を拡大しています。台湾とシンガポールはそれぞれ化合物半導体クラスターと精密工学クラスターからニッチな需要量に貢献しています。

北米は航空宇宙産業の生産ペースとメガワット級指向性エネルギーシステム向け防衛契約に支えられ、第2位の地位を維持しております。米国では「Manufacturing USA」傘下のフォトニクス拠点が、統合フォトニクス及び量子カスケード設計分野におけるスタートアップ企業の育成を促進しております。カナダの材料科学研究所は地元機械加工工場と連携し、レーザークラッディングや硬化処理の実証試験を実施。メキシコの電気自動車回廊ではバッテリートレイ向けファイバーレーザ溶接の量産化が進みます。USMCA調和による越境サプライチェーンの利便性向上が見込まれる一方、輸出管理により特定地域への高出力装置の輸出は制約されます。環境監視規制も中赤外ガス検知モジュールの国内需要を喚起しています。

欧州では、高エネルギー研究用レーザーを推進するドイツの機械大手やフランスの防衛統合企業が顕著なシェアを占めています。英国は剥離欠陥を最小化するためレーザーアブレーションを用いた航空宇宙複合材加工を追求し、イタリアのスーパーカーメーカーはアルミニウムシャーシの効率的な溶接に数kW級ディスクレーザーを採用しています。機械指令やIEC 60825-1準拠を含むEU全域の規制が、輸出向けシステムに組み込まれる安全機能を形成しています。DioHELIOSのような共同プログラムは、ダイオードレーザーの専門知識を結集し費用対効果の高い規模拡大を推進するコンソーシアムを通じ、欧州が核融合エネルギー実現技術に注力していることを示しています。グリーン水素イニシアチブの拡大に伴い、地域全体でレーザーを用いた板材切断やパイプ溶接への関心が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 半導体バックエンドパッケージングにおける高精度マイクロ加工の需要急増

- 航空宇宙用超合金部品向け積層造形レーザーの採用拡大

- 自律走行システムにおけるLiDARレーザーの搭載増加

- 次世代OLEDおよびマイクロLEDディスプレイ修理における超高速レーザーの応用拡大

- 政府資金によるフォトニクスクラスターが地域の製造エコシステムを牽引

- 板金切断用kW級ファイバーレーザーの価格性能比の急速な向上

- 市場抑制要因

- 高品質ガリウムヒ素/インジウムリンエピウェハーの持続的な供給不足

- 特定国への高出力レーザー輸出を制限する輸出管理制度

- 30kWを超える熱管理上の課題が切断厚さのロードマップを制限

- 安全基準の分断化によりOEMの認証コストが増加

- バリューチェーン分析

- テクノロジーの展望

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- レーザータイプ別

- ファイバーレーザー

- ダイオードレーザー

- CO2レーザー

- 固体レーザー

- エキシマレーザーおよび紫外線レーザー

- その他のタイプ(量子カスケード、自由電子)

- 用途別

- 材料加工(切断、溶接、穴あけ)

- 通信および光インターコネクト

- 医療・美容分野

- リソグラフィーおよび半導体計測技術

- 軍事・防衛

- ディスプレイ(有機EL、マイクロLED、プロジェクション)

- センサー(LiDAR、分光法)

- 印刷およびマーキング

- 出力別

- 低電力(1kW未満)

- 中出力(1~3 kW)

- 高出力(3kW以上)

- 運用モード別

- 連続波(CW)

- パルス(ナノ秒、ピコ秒、フェムト秒)

- エンドユーザー業界別

- 電子機器および半導体

- 自動車

- 産業機械

- ヘルスケア

- 航空宇宙・防衛

- 研究機関・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Coherent Corp.

- IPG Photonics Corporation

- TRUMPF SE+Co. KG

- nLIGHT, Inc.

- Lumentum Holdings Inc.

- Jenoptik AG

- Novanta, Inc.

- Lumibird SA

- Wuhan Raycus Fiber Laser Technologies Co. Ltd

- Hans Laser Technology Industry Group Co., Ltd.

- Maxphotonics Co., Ltd.

- Keyence Corporation

- EKSPLA UAB

- MKS Instruments, Inc.(Spectra-Physics)

- Panasonic Corporation

- EdgeWave GmbH

- Civan Lasers Ltd.

- Synrad Laser Division

- Amonics Ltd.

- TOPTICA Photonics AG