神経内視鏡法:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)

Neuroendoscopy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 139 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852051

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

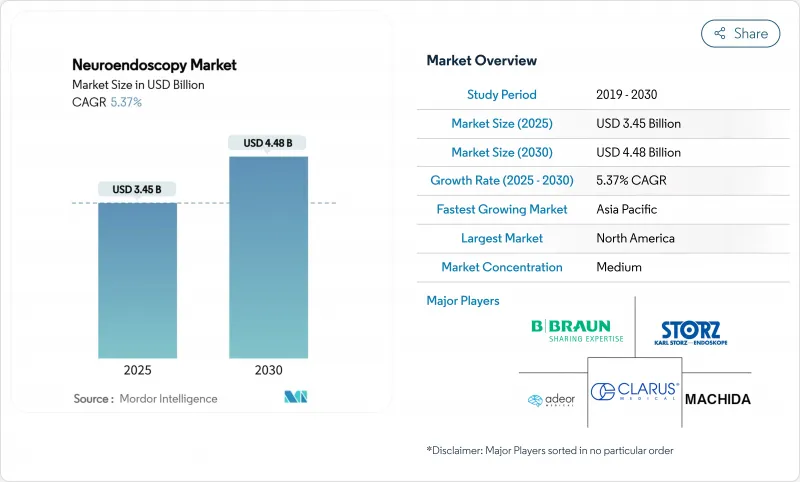

神経内視鏡法の市場規模は、2025年に34億5,000万米ドル、2030年には44億8,000万米ドルに達し、CAGR 5.37%で成長すると予測されています。

この拡大は、神経機能を維持しながら回復を短縮する低侵襲手術への嗜好の高まりを反映しています。この勢いは、高精細光学系、ナビゲーション・ソフトウェア、ロボット工学、人工知能を駆使した画像解析の相互肥沃化によって支えられており、これらによって内視鏡脳外科手術の応用範囲が広がり、手技の精度が向上しています。使い捨て器具はまだ少数派だが、感染制御の優先順位が高まるにつれてシェアを獲得しつつあり、ナビゲーション一体型タワーの設置ベースが拡大するにつれて臨床導入への障壁が低くなっています。大手多国籍企業がグローバルな販売網と研究開発規模を活用する一方で、シングルユース機器や小児専用プラットフォームでは専門的な参入企業が躍進しています。病院が設備投資資金を捻出するのに苦労していることや、学習曲線が険しいために外科医の導入が遅れていること(特にティア1センター以外)といった逆風が続いています。

世界の神経内視鏡法市場動向と洞察

世界的な脳腫瘍・頭蓋底腫瘍の増加による低侵襲神経内視鏡法需要の増加

神経系疾患の世界的な有病率は38億人に達しており、中枢神経系腫瘍の罹患率は増加しています。多形膠芽腫の管理は依然として困難であり、外科医は最大限の安全な切除を達成しながら皮質の破壊を減らすアプローチの採用に拍車をかけています。2024年に発表された臨床研究によると、神経内視鏡による切除では、従来のマイクロサージェリーよりも開頭面積が最大70%小さく、切除率も同等に高く、合併症の発生率も低いです。これらの結果は、症例数が増加するにつれて、低侵襲技術へのシフトを強化するものです。

光学、可視化、ナビゲーションの技術的進歩が臨床成果を高める

神経内視鏡法と組み合わせたリアルタイムの3D再構成により、水頭症に対するシャント設置の精度が向上し、最近の多施設臨床試験では位置不良の合併症が減少しました。専用のロボットアームは、狭い廊下でも器具を安定させ、サブミリメトリックの震動濾過を提供することで、以前はアクセスできなかった病変にも到達できるようになりました。これらの進歩は、外科医の信頼性を高め、早期導入施設では手術時間を短縮しています。

先進システムの高い資本コストとメンテナンスコストが普及を阻む

ニューロナビゲーション対応タワー、高解像度カメラ、高剛性スコープの調達は、低所得者層では診療科の年間設備予算を超えることが多いです。継続的な校正やサービス契約はさらに財政を圧迫し、脳神経外科のニーズが急増している高所得層と中所得層の施設間の格差を広げています。

セグメント分析

硬性スコープは2024年の売上高の68%を占め、脳室内や頭蓋底の通路に適した鮮明な光学系を提供するシステムの神経内視鏡法市場シェアの優位性を支えています。フレキシブルスコープは2025年から2030年にかけてCAGR 8.3%で加速しています。メーカー各社は、先端部の直径を4mm以下に縮小し、再使用可能なカメラに匹敵する解像度を持つチップオンザチップカメラを搭載しています。拡張現実のオーバーレイは現在、解剖学的ランドマークを外科医のディスプレイに直接投影しており、この機能は多施設共同試験で評価中です。

ポリマー光学系とリサイクル可能なパッケージングの先進は、病院の持続可能性委員会から指摘される環境問題を軽減することを目的としています。初期のライフサイクル評価では、再生可能エネルギーの投入が全製造消費量の60%を超えれば、選択されたシングルユースモデルのカーボンニュートラル製造が達成可能であることが示唆されています。プレミアム再使用キットとターンキー使い捨てセットとの価格差が縮まるにつれ、病院はスコープ損傷や汚染除去の遅れによるダウンタイムを考慮した価値分析を見直しつつあります。

再使用可能なユニットは、数百回の処置で償却されるため、2024年の神経内視鏡法市場規模の67%を占める。しかし、汚染除去プロトコルは多段階のワークフローを必要とするため、人件費と化学薬品コストが上昇し、施設はコンプライアンス違反にさらされることになります。NICEは、高スループットの再処理インフラが存在する場合、単回使用スコープはコスト効率が悪くなる可能性があると警告しているが、再処理の失敗が訴訟の火種になることも認めています。

取り外し可能なライトケーブル、傷のつきにくいサファイアウインドウ、強化された角度調整機構など、工業デザインの変化により、再使用可能なスコープの寿命は2,000サイクル以上に延び、コストカーブは維持に有利に曲げられています。シングルユースチャンネル用の生分解性ポリマーに関する並行研究は、臨床的、経済的、環境的指標を同時に満たすことができる最終的な収束を示唆しています。

地域分析

北米が2024年の売上で38%を占め、先進的な病院ネットワーク、迅速なFDA認可パスウェイ、高い神経外科トレーニング密度に支えられています。AIを活用したプランニング・プラットフォームは、ナビゲーション・システムとの統合が進んでおり、切除マージンをシャープにし、ファーストパスの成功率を高めています。

アジア太平洋は、2030年までのCAGRが9.1%で最も急成長している地域です。日本では高齢化が進み、国民皆保険制度が導入されているため、機器の更新サイクルが堅調です。中国では、Scivita Medical Technologyのような国内メーカーが外資系既存メーカーに課題しており、ベンダーミックスの変化を示しています。インドでは官民病院が拡大し、内視鏡室へのアクセスが広がっています。

欧州は、各国の医療制度が低侵襲戦略を奨励し、在院日数を短縮しているため、重要なシェアを維持しています。中東とアフリカでは、湾岸協力会議と南アフリカの三次医療センターへの投資が目標となっています。ラテンアメリカでは、ブラジルとアルゼンチンが、学術的パートナーシップと慈善アウトリーチに支えられた採用をリードしています。脳神経外科アウトリーチ財団は、低リソース環境全体で実施された1,985件の手術を通じて、スケーラブルな効果を実証しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 脳腫瘍と頭蓋底腫瘍の世界の負担増による神経内視鏡法低侵襲手術の需要増

- 光学、可視化、ナビゲーションの技術的進歩による臨床結果の向上

- 新興経済国における医療インフラと脳神経外科手術能力の拡大

- 神経内視鏡機器の普及を支える有利な規制・償還政策

- 高齢化社会神経疾患への感受性施術件数の刺激

- 市場抑制要因

- 先進的神経内視鏡システムの高い資本コストとメンテナンスコストが、リソースに制約のある環境での普及を制限している

- 急な学習曲線と限られた外科医トレーニングが手技導入率に影響

- 医療機器の再処理、無菌性、関連訴訟に対する懸念

- イノベーションと特許の状況

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 硬性神経内視鏡

- ビデオスコープ

- ファイバースコープ

- 軟性神経内視鏡

- 硬性神経内視鏡

- ユーザビリティ別

- 再利用可能な神経内視鏡

- 使い捨て/単回使用神経内視鏡

- 用途別(手術タイプ)

- 経鼻神経内視鏡法

- 脳室内神経内視鏡法

- 経頭蓋神経内視鏡法

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 研究・学術機関

- 患者属性別

- 成人

- 小児

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Adeor Medical AG

- B. Braun Melsungen AG

- KARL STORZ SE & Co. KG

- Medtronic plc

- Olympus Corporation

- Stryker Corporation

- FUJIFILM Holdings Corporation

- Carl Zeiss Meditec AG

- Pentax Medical(HOYA Corp.)

- Ackermann Instrumente GmbH

- Clarus Medical

- Machida Endoscope Co. Ltd

- Schindler Endoskopie Technologie GmbH

- Tonglu Wanhe Medical Instrument Co. Ltd

- Visionsense Corporation

- Locamed Ltd

- Richard Wolf GmbH

- XION Medical GmbH

- Rudolf Medical GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 139 Pages

- 納期

- 2~3営業日