股関節置換術:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Hip Replacement - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852046

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

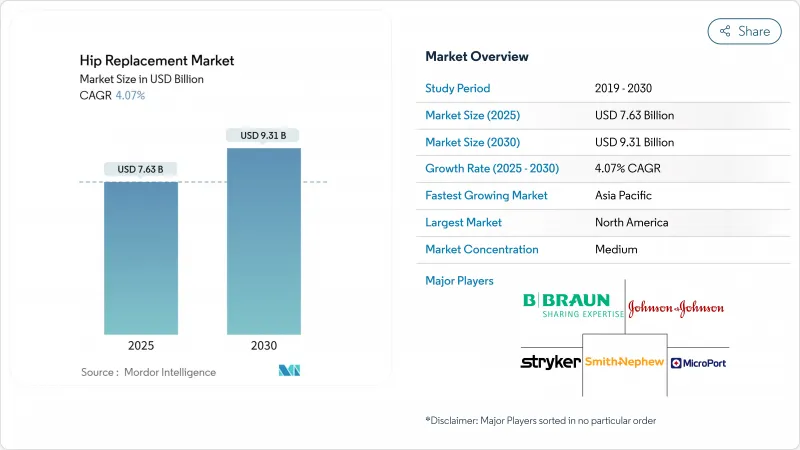

股関節置換術の市場規模は2025年に76億3,000万米ドルに達し、CAGR 4.07%で拡大し、2030年には93億1,000万米ドルに達すると予測されています。

需要は、人口動態の高齢化、変形性関節症の急増、入院治療に代わる外来での人工関節置換術プロトコルの受け入れ拡大に伴って拡大します。手術手技の成長は、外科医に再現性のあるコンポーネントのアライメントを提供するロボット支援システムの急速な採用によって強化され、3Dプリント多孔質インプラントは骨の成長を最適化することによって装置の寿命を延ばします。北米が売上をリードしているが、アジア太平洋が最も速いペースで伸びているのは、中国とインドがインプラントのコストを下げ、患者アクセスを拡大する数量ベースの入札を導入しているためです。競合のポジショニングの中心は差別化された技術であり、大手サプライヤーはロボット工学、AIプランニング、表面加工インプラントを統合することで、償還圧力が強まる中でもプレミアム価格を実現しています。

世界の股関節置換術市場の動向と洞察

変形性関節症の有病率の増加

変形性関節症は世界で6億650万人が罹患しており、人口の高齢化と肥満率の上昇に伴い、この数字は上昇を続けています。股関節疾患の進行は特に激しく、従来のベアリングは、20年生存率94.1%を実現する先進的なオキシニウム製サーフェスに比べ、再置換リスクが35%高いです。地域的な負担は東アジアと南アジアで最も重いが、肥満度のような修正可能なリスクは、関連する障害の5分の1を占めています。ゲノム研究では、900以上の遺伝子座が疾患と関連しており、関与する遺伝子の10%は既存の治療法とマップされています。このように、加齢と代謝異常の収束は、手術の需要を手術の能力より先行しています。

老年人口と肥満人口の増加

2030年までに米国だけで、初回股関節置換術の件数が現在より171%増加の635,000件になると予測され、世界全体では 2060年までに123万件を超える可能性があります。BMIが24kg/m2を超える患者では、ロボット・システムがこれらの課題を解決し、寛骨臼の精度を向上させる。高所得国が最も症例数が急増しているが、新興市場では、特に、個々に合わせたインプラントを必要とする、より複雑な股関節の解剖学的構造を持つ女性にとって、タイムリーな治療を制限する能力格差と戦っています。

高いインプラント費用と手術費用負担

人工股関節全置換術に対するメディケアの報酬は、2013年から2021年にかけて、症例数が44.17%増加したにもかかわらず44.04%減少し、医療提供者の利幅を圧迫しています。米国股関節・膝関節外科学会は、2025年に予定されているさらなる削減に反対するよう議会に請願しています。北東部の平均支払額は1,731米ドルだが、最も急な下落率に見舞われています。チタンなどのサプライチェーンへの投入は、現在、整形外科製造コストの20%を占めており、地政学的緊張が変動を大きくしています。これらの要因は、コストに敏感な地域での利用を抑制し、医療アクセスにおける不公平を拡大するリスクがあります。

セグメント分析

股関節置換術の合計は2024年の売上高の63.21%を占め、年齢層を問わず臨床の主力製品としての地位を再確認しました。この製品の股関節置換術市場規模は、2025年に48億4,000万米ドルに達し、脱臼リスクを軽減するデュアルモビリティーカップなど、設計の改良に伴って成長を続けています。股関節表面置換術は、現在ニッチではあるが、長期的なインプラントの適合性を求める活動的な患者の間で、骨温存の哲学が支持されるにつれ、CAGR6.84%で進展しています。

ロボットによる再置換手術の勢いは、再置換手術件数の増加を裏付けている:Stryker社のMako 4は、寛骨臼の抜去と再移植のワークフローを簡素化するアルゴリズムガイダンスを導入しています。重度変形に対するFDA認可のリバース・ヒップ・コンストラクトのような、隣接する革新的技術は、保険償還が高い個別化されたソリューションへのパイプラインの傾斜を示しています。

セメントレスコンストラクトは2024年に57.23%の収益を獲得したが、外科医が若く活動的な集団に生物学的固定を好むため、関連する股関節置換術の市場シェアはさらに上昇すると予測されます。多孔性の高いチタンやタンタルは早期の骨浸潤を抑制し、大腿骨頸部骨折の非癒合率は2%であるのに対し、標準的なスクリューでは著しく高いです。骨粗鬆症の骨にはセメントステムが不可欠であることに変わりはないが、複雑な解剖学的構造には両者の原理を融合させたハイブリッド技術が有効です。

トポロジーに最適化された格子は、インプラントの剛性を低下させ、荷重を均一に分散させるため、応力遮蔽を抑制し、機能寿命を延ばします。前方アプローチ手術用に最適化されたSmith+NephewのCATALYSTEMステムは、OR時間を短縮する設計の代表例です。

地域分析

北米は2024年の売上高の37.58%を占め、ロボット工学、AIプランニング、高度なベアリング表面の早期導入により技術的リーダーシップを維持しています。同地域の人工股関節市場規模は2025年に28億7,000万米ドルと推定され、臨床的根拠のあるアップグレードに対する有利な償還に支えられています。欧州の成熟した支払者環境は着実な成長を維持しているが、コスト抑制の要請がプレミアム機器の普及速度を抑制しています。

アジア太平洋が拡大エンジンとして台頭し、2030年までのCAGRは5.98%です。中国とインドがインプラントの価格を半額にする調達プログラムを実施し、手術の導入を刺激しているためです。中国の症例数は2011年の168,040例から2019年には577,153例に急増し、国産インプラントが手術の4分の1近くを占めるようになりました。インドは、医療ツーリズムの流入と病院への投資に後押しされ、選択的人工関節置換術の年間成長率は2桁を見込んでいます。

南米と中東・アフリカは潜在的な可能性を秘めている:ブラジルは、2050年までに3万9,270件の下肢人工関節置換術を予測しているが、現在の普及率は10万人当たり8.01人であり、世界平均をはるかに下回っています。生産能力の拡大は、整形外科医の養成と、装置コストを引き上げている輸入関税の緩和にかかっています。炭化水素収入で潤沢な湾岸協力理事会諸国は、米国や欧州のシステムの輸入を増やす一方、専門的な共同研究機関に資金を供給しており、長期的には現地生産の舞台が整うことになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 変形性関節症の増加

- 老年人口と肥満人口の増加

- ロボット支援股関節置換術の採用

- 骨の新生を可能にする3Dプリント多孔質インプラント

- 外来およびASCベースの手技へのシフト

- 中国とインドの価格・数量入札、アクセス拡大へ

- 市場抑制要因

- 高いインプラント費用と手術費用負担

- 機器リコールとメタルオンメタル訴訟

- 成熟市場における償還圧縮

- チタン・コバルトのサプライチェーン・タイトネス

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 総股関節置換術

- 表面置換型股関節置換術

- 股関節再置換術

- その他の製品

- 固定タイプ別

- セメント

- セメントレス

- ハイブリッド

- 材料別(ベアリング・カップル)

- メタルオンポリエチレン

- セラミックオンポリエチレン

- セラミック・オン・セラミック

- メタルオンメタル

- エンドユーザー別

- 病院

- 整形外科センター

- 外来外科センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Zimmer Biomet

- Stryker Corporation

- Johnson & Johnson(DePuy Synthes)

- Smith & Nephew plc

- B. Braun SE

- MicroPort Scientific Corporation

- Enovis(DJO Global)

- Exactech Inc.

- Corin Group

- Wright Medical Group N.V.

- Integra LifeSciences

- Globus Medical

- Conformis

- Medacta Group

- LimaCorporate

- Bioimpianti

- Arthrex

- Mathys Ltd Bettlach

- United Orthopedic

- JRI Orthopaedics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日