|

市場調査レポート

商品コード

1939624

アジア太平洋地域の塗料およびコーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Asia-Pacific Paints And Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アジア太平洋地域の塗料およびコーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

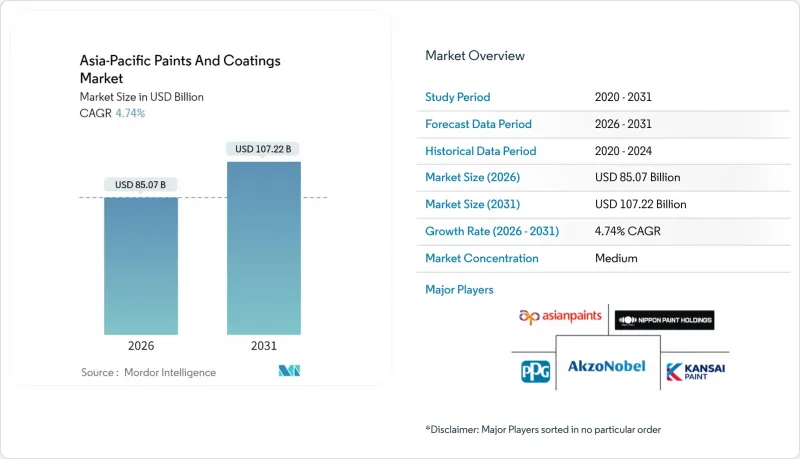

アジア太平洋地域の塗料およびコーティング市場は、2025年の812億2,000万米ドルから2026年には850億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.74%で推移し、2031年には1,072億2,000万米ドルに達すると予測されております。

環境規制の強化、都市化の加速、自動車・産業生産の急速な拡大が持続的な需要を支える一方、水性プラットフォームへの移行により、技術リーダー企業は利益率の安定性を確保する立場にあります。2024年時点で中国は56.42%のシェアを維持し主導権を握っておりますが、インフラ投資や住宅改修の勢いが増す中、2030年までの成長ペースはインドが牽引する見込みです。特に二酸化チタンの価格変動をはじめとする原材料価格の変動は、利益率管理への注視を強めており、BASFやAkzoNobelによる事業売却といった戦略見直しは、規模・ポートフォリオのバランス・地域的な深みが競争優位性を決定づけることを示唆しております。デジタル化されたカラーツール、高級都市住宅における再塗装サイクルの短縮、政策支援を受けた「グリーンシップ」改修などが需要を段階的に拡大させており、こうした要素がアジア太平洋地域の塗料およびコーティング市場を、より成熟した化学品バリューチェーンと差別化しています。

アジア太平洋地域の塗料およびコーティング市場動向と洞察

新興ASEAN都市における建設ブーム

インドネシア、タイ、ベトナム、マレーシア、フィリピンにおける建設活動の急増は、建築用および保護用塗料の需要量を引き上げ続けております。インドネシアは2025年までに世界第3位の建設市場となる見込みで、国内総生産(GDP)の9%を占め、前年比13%の成長率を示しております。大規模な交通回廊、工業団地、手頃な価格の住宅プログラムは、コンクリート、鋼材、木材基材における塗料の接触点を増加させております。国際的な建設会社は、グリーンビルディング認証に適合する低VOC塗料を指定する傾向が強く、これにより水性塗料への需要がさらに高まっています。自動車・電子機器産業クラスターへの外国直接投資も、高性能OEM塗料、床用塗料、機械用塗料の受注を押し上げています。継続的な投資流入はマクロ経済の安定と地政学的な平穏に依存しますが、短期的な受注残により、アジア太平洋地域の塗料市場は建設関連需要の上昇を見込み、十分な供給が維持されています。

中国主要都市における住宅再塗装サイクルの短縮

中国の成熟した不動産市場では、所有者が美観向上と資産保全を優先する傾向から、再塗装間隔が短縮されています。日本ペイントの報告によれば、再塗装サイクルが5~7年から3~5年に短縮された一線級・二線級都市で成長が見られます。長期的な色保持を保証できるプレミアムブランドは、この動向を捉え、顧客をより高利益率のSKUへ誘導しています。新築住宅着工件数の構造的減速により、可処分所得が改修支出に振り向けられ、完成戸数は減少傾向にあるもの、1戸当たりの価値は上昇しています。需要は、GB/T 33372-2020排出基準を満たす内装用塗料、水性プライマー、無臭トップコートに集中しています。持続的な成長は、家計所得の増加と不動産市場全体の動向に依存しますが、短期的にはアジア太平洋地域の塗料およびコーティング市場にとって既に顕著な押し上げ効果をもたらしています。

VOCおよびホルムアルデヒド規制の強化

中国のGB/T 33372-2020規格により、建築用塗料の許容VOC基準値が120g/Lに引き下げられ、各省の施行キャンペーンにより監査頻度が増加しています。研究開発能力や水性分散技術基盤が不足する中小メーカーは、再配合費用の負担に加え、遵守期限を過ぎた場合のサプライチェーン混乱リスクに直面しています。ベトナムやマレーシアでも同様の規制が策定されつつあり、国境を越えたサプライヤーは製品ラインの統一、別SKUの在庫確保、あるいは低マージンの溶剤系カテゴリーからの撤退を迫られています。長期的には高付加価値の水性製品への需要が促進される一方、短期的には生産能力の合理化と移行コストが総生産量を抑制し、アジア太平洋地域の塗料およびコーティング市場の発展勢いを鈍らせています。

セグメント分析

水性塗料は2025年にアジア太平洋地域の塗料およびコーティング市場シェアの56.43%を占め、2031年までCAGR5.52%で拡大が見込まれます。2018年に上海で施行された外壁用溶剤禁止令は、広東省、北京市、沿岸工業団地における政策の波及を促し、建設業者を低VOC・低臭気代替品へ導きました。こうした背景から、アジア太平洋地域の塗料およびコーティング市場は、漸進的な採用から体系的な置換へと移行しています。これは、溶剤系アルキド樹脂と同等の耐ブロック性、早期耐水性、迅速な再塗装時間を実現する新開発のアクリルエマルジョンが寄与しています。自動車メーカーは、東南アジアで頻発する湿度変動に耐える水性ベースコート・クリアコート積層技術を実証し、従来の品質懸念を解消しました。

粉体塗料、UV硬化型塗料、高固形分塗料は、アジア太平洋地域の塗料およびコーティング産業において、規模は小さいもの急成長している分野であり、特に金属家具、家電製品、3C電子機器で採用が進んでいます。粉末塗料はVOCゼロの特性に加え、95%を超える回収効率により、シンガポールやオーストラリアのESG重視の調達方針に適合しています。しかしながら、焼付炉や前処理ラインの設備投資コストが、資金繰りに制約のある中小企業クラスターへの普及を妨げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興ASEAN都市における建設ブーム

- 中国の一次住宅における再塗装サイクルの短縮

- OEMメーカーの水性自動車トップコートへの移行

- 政府による「グリーンシップ」改修補助金(韓国、日本)

- インドのスマートシティ計画における義務付けられたクールルーフ塗料

- 市場抑制要因

- VOC及びホルムアルデヒド排出規制の強化(中国GB/T 33372-2020など)

- 二酸化チタンの価格変動性

- インドネシアおよびベトナムにおける認定産業塗装技術者の技能不足

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 技術別

- 水性

- 溶剤系

- 粉体塗装

- その他の技術(UV/EB、高固形分など)

- 樹脂タイプ別

- アクリル

- アルキド樹脂

- ポリウレタン

- エポキシ樹脂

- ポリエステル

- その他(フェノール樹脂、ケトン樹脂など)

- エンドユーザー業界別

- 建築・装飾

- 自動車

- 木材

- 保護塗料

- 一般産業

- 交通機関

- 包装

- 地域別

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- インドネシア

- タイ

- マレーシア

- ベトナム

- フィリピン

- シンガポール

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3TREESGROUP

- Akzo Nobel N.V.

- Asian Paints

- Avian Brands

- Axalta Coating Systems, LLC

- BASF

- Berger Paints India

- Boysen Paints

- Chokwang Paint

- Davies Paints Philippines Inc.

- DuluxGroup Ltd

- Hempel A/S

- Jotun

- Kansai Paint Co., Ltd

- Nippon Paint Holdings Co., Ltd

- PPG Industries Inc.

- Propanraya

- The Sherwin-Williams Company