|

市場調査レポート

商品コード

1851707

米国の塗料およびコーティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)United States Paints And Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国の塗料およびコーティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月28日

発行: Mordor Intelligence

ページ情報: 英文 80 Pages

納期: 2~3営業日

|

概要

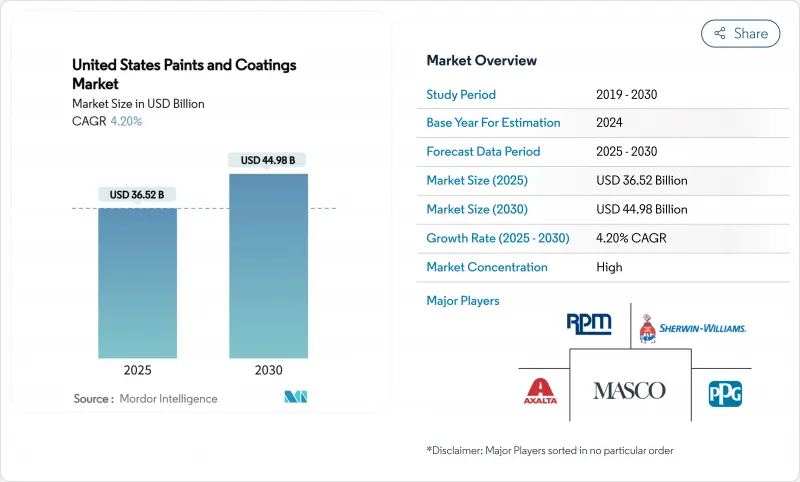

米国の塗料およびコーティング市場規模は2025年に365億2,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは4.20%で、2030年には449億8,000万米ドルに達すると予測されます。

現在の拡大は、建築用再塗装の持続的な力強さ、水性製剤への急激な傾注、連邦政府のインフラ整備の波が保護製品の量を引き上げていることによる。根底にある需要は、サンベルト地帯への人口移動、南東部における製造業の再編、eコマースによる塗料販売の着実な増加によって強化されています。生産者はまた、不安定な二酸化チタンコストと逼迫した労働条件によって値上げが定着するため、目先の価格決定力からも恩恵を受けています。しかし、競合の激しさは、プライベート・エクイティの支援を受けた統合企業がバイ・アンド・ビルドの手法を適用する一方で、大手既存企業がより利益率の高い産業用ニッチを優先してポートフォリオを縮小しているため、高まっています。

米国の塗料およびコーティング市場の動向と洞察

連邦インフラ投資・雇用法

IIJAは40,000以上の橋梁と道路プロジェクトに資金を提供し、その採択以来、高速道路と道路への支出を36%増加させました。国土交通省の仕様が最低落札価格の塗料システムよりも腐食防止を優先しているため、高性能エポキシ、ポリアスパラギン、ジンクリッチプライマーが利益を得ています。水道事業におけるNSF認証ライニングの仕様は、飲料水インフラへの連邦政府の支出が62%急増したのに伴って拡大しています。運輸建設は2025年にさらに8%増加すると予測されており、保護塗料塗布業者にとって目に見える2年間の受注パイプラインが形成されます。インフレは割り当てられた資金の一部を吸収し、数量増加を抑制しているが、各機関がより長寿命のシステムを指定しているため、価格構成はプラスを維持しています。労働力の確保が主な足かせとなり、プロジェクト・スケジュールが長引き、消費はより多くの四半期に及ぶ。

住宅リフォーム・ブーム

住宅再塗装の量は、3%以下の住宅ローンを持つ所有者が転居ではなく改築を促す「ロックイン」効果のおかげで、新築住宅の軟調さを相殺しました。シャーウィン・ウィリアムズは、2024年まで再塗装カテゴリーが一桁台の高成長を遂げると報告しています。ミレニアル世代が初めての世帯を形成し、ベビーブーマー世代が老朽化した住宅を改修することで、持続的なガロン数が下支えされます。デジタルカラーツールや翌日配達がDIYに対応できる層を拡大し、プロの塗装職人はモバイル注文を利用して店舗への出向きを減らしています。リフォーム需要は本質的に裁量的なものであるが、人口動態のファンダメンタルズと住宅ストックの老朽化が、景気サイクルを通じて回復力をもたらしています。

不安定なTiO2価格

酸化チタンは建築用白色塗料の原料コストの最大50%を占め、配合業者はそのことを露呈しています。2024年の夏の高騰でマージンが圧縮されたため、日本ペイントなどは2025年の契約について最大9%の値上げを発表しました。大手メーカーは複数年の供給契約と顔料拡張技術でヘッジしているが、中小メーカーは在庫損失のリスクを負っています。不透明度を最適化した樹脂システムや、隠蔽性を犠牲にすることなくTiO2装填量を低減するナノ粒子分散液の研究開発が活発化しているが、商業規模への普及にはまだ3~4年かかります。

セグメント分析

アクリル系樹脂は、壁用塗料とメンテナンス用仕上げ材の両方において硬度と柔軟性のバランスがとれているため、2024年の売上高の35%を占め、最も大きな割合を占めています。エンドユーザーは、次世代水性アクリルの低温皮膜形成と臭気低減を高く評価しています。ポリウレタンは、自動車メーカーやフロアコーティングの指定業者が溶剤型に匹敵する耐久性を持つ2液型の水性タイプを採用しているため、CAGR 5.10%で進展しています。配合業者は、過酷な紫外線下でも黄変しにくい脂肪族イソシアネートの進歩を活用しています。アルキドはシェアを落としながらも、速乾性の金属用プライマーやコストに敏感なコントラクター市場に貢献しています。ポリエステル樹脂は、フェンスやHVACパネルにパウダーコーティングのニッチを開拓しています。特殊なハイブリッドシステムは高いマージンを獲得しており、中堅メーカーがアクリル樹脂の汎用品サプライヤーに対抗できる価格設定となっています。米国塗料市場は、工業用と自動車用ではポリウレタンがアクリルの主導権を削り取ると予想されるが、消費者用と建築用ではアクリルが優位を保つと思われます。

水性システムは2024年の売上高の67%を占め、規制と消費者の勢いを反映しています。レオロジー改質剤と非凝集性バインダーの絶え間ない進歩により、溶剤代替品との性能差が縮まり、米国の塗料およびコーティング市場がより環境に優しい選択肢へと移行する中、動向を上回る成長を牽引しています。パウダー技術は、ゼロVOCの証明と再生可能なオーバースプレーにより、家電製品、金属製家具、自動車ホイールでシェアを拡大しています。溶剤系プラットフォームは、硬化条件が厳しい一部のヘビーデューティや海洋環境では依然として不可欠だが、相次ぐ大気質規制によってそのシェアは低下し続けると思われます。色の柔軟性と高い造膜性を必要とする塗装工場では、粉体と液体のハイブリッド・ラインが台頭しています。これらのシフトを総称して、技術ミックスが再構築され、キュアエナジーモデリング、粉体スプレーロボット、LED-UVランプシステムへの投資が促進されています。

米国塗料市場セグメンテーションレポートは、樹脂タイプ(アクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、その他樹脂タイプ)、技術(水系、溶剤系、粉体塗料、UV技術)、流通チャネル(直営店、独立系塗料販売店、その他)、エンドユーザー産業(建築、自動車、木材、保護塗料、一般産業、その他)で業界を区分しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 連邦インフラ投資・雇用促進法が橋梁・高速道路用コーティング剤の需要を喚起

- 住宅リフォームブームがDIY建築用塗料の販売量を押し上げる

- 米国の大気排出基準を満たすために粉体塗料とUV硬化型塗料へのシフトが進む

- 製造業のリショアリングが米国南東部の工業用塗料需要に拍車をかける

- 自動車セクターの成長

- 市場抑制要因

- 酸化チタンの価格変動が生産者の利幅を圧迫する

- プロジェクト完了を遅らせる工業塗装技能者の不足

- 塗料小売業の在庫サイクルを破壊する運賃インフレ

- 塩ビサイディングと複合サイディングへのシフトが外壁塗料消費を減らす

- バリューチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 樹脂タイプ別

- アクリル

- アルキド

- ポリウレタン

- エポキシ

- ポリエステル

- その他の樹脂タイプ

- 技術別

- 水性

- 溶剤系

- パウダーコーティング

- UV技術

- 流通チャネル別

- 直営店

- 独立系塗料ディーラー

- 大型小売店およびホームセンター

- 工業用OEMへの直接販売

- eコマース

- エンドユーザー業界別

- 建築

- 自動車

- 木材

- 保護塗料

- 一般産業

- 輸送機関

- 包装

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Akzo Nobel N.V.

- Axalta Coating Systems, LLC

- BASF

- Beckers Group

- Benjamin Moore & Co.

- Carboline

- Diamond Vogel

- Dunn-Edwards Corporation

- Hempel A/S

- Masco Corporation

- Nippon Paint Holdings Co., Ltd.

- Parker Hannifin

- PPG Industries, Inc.

- RPM International Inc.

- Rust-Oleum Corporation

- Sika AG

- The Sherwin-Williams Company

- Tnemec

- Wacker Chemie AG