欧州の心臓モニタリング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Europe Cardiac Monitoring - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852031

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

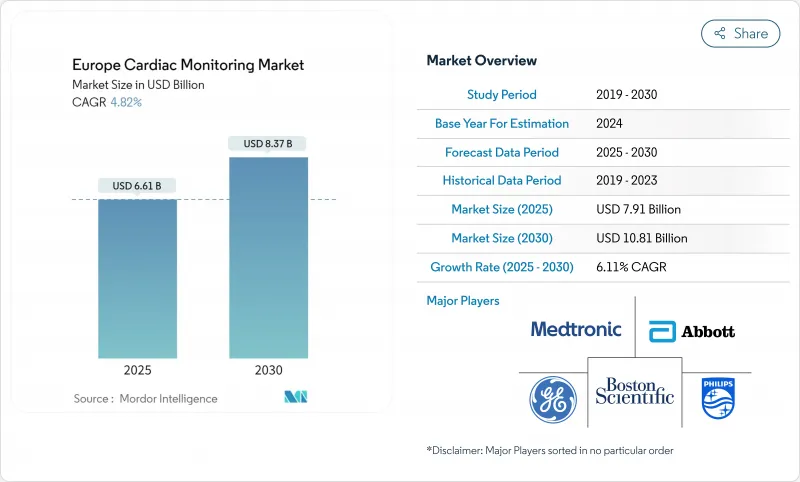

欧州の心臓モニタリング市場は2024年に79億1,000万米ドルを生み出し、CAGR 6.11%で拡大し、2030年には108億1,000万米ドルに達すると予測されています。

この右肩上がりの成長を支えているのは、人口動態の高齢化、心血管疾患有病率の上昇、早期発見と在宅管理に報いる診療報酬改革です。人工知能アルゴリズムが誤報を減らし、外来データが臨床的に実用的なものになるにつれて、病院内での診断から継続的な遠隔モニタリングへのシフトが加速しています。規制当局の支援(特にドイツとフランスにおける新しいDRGコード)により、医療提供者の導入リスクはさらに低下し、病院のキャパシティ制約がバーチャル病棟モデルを後押ししています。競合の激しさは依然として緩やかで、既存の埋め込み型機器メーカーは、クラウド上でリズムデータを分析するソフトウェア・ファーストの企業と競合しています。持続的な障壁としては、EU-MDRコンプライアンスコストやGDPR義務などが挙げられるが、遠隔心不全研究から、遠隔モニタリングが再入院を大幅に減少させ、長期的な需要を維持することが確認されています。

欧州の心臓モニタリング市場動向と洞察

高齢化する欧州人口における心血管疾患の有病率の上昇

現在、高齢者コホートが若者を上回っており、心血管疾患による年間死亡者数はすでに390万人に達しています。心房細動、心不全、複雑な不整脈の罹患率の増加により、混雑した病院の外で動作するスケーラブルな診断が求められています。医療システムのプランナーは、エピソード的な介入よりもむしろ慢性的なケア・プラットフォームに資本を振り向け、心臓モニタリングが重要なインフラとして定着しつつあります。ドイツ、フランス、イタリアは最も罹患率が急であり、植え込み型ループレコーダや長寿命テレメトリーパッチに適しています。継続的なリズム監視は、欧州保健連合の目標に沿った二次予防プログラムもサポートしています。

EUの医療システム全体における外来・遠隔心臓モニタリングへのシフト

国の医療サービスは、病床不足と看護業務負担を軽減するために、バーチャル病棟と在宅ECGパッチに目を向けています。英国の初期データでは、退院移行時に患者にAI分析されたウェアラブル・モニターを装着すると、病院の再入院率が低下することが示されています。イタリアとスウェーデンにおける同様のパイロットでは、クラウドダッシュボードを電子カルテに直接統合し、臨床医が病状悪化の前に治療を調整できるようにしています。このような分散化は、より在宅に近いケアを推進し、移動による二酸化炭素排出量を削減し、患者の満足度を向上させるというEUの広範な政策と同期しています。

厳しいEU-MDRコンプライアンスコスト

5,000ユーロから500,000ユーロの認証料が包括的な臨床書類と市販後サーベイランスを要求するため、小規模なイノベーターはポートフォリオを縮小するか、大規模な既存企業による買収を模索せざるを得ないema.europa.eu。この規制は患者の安全性を強化するものではあるが、AIソフトウェアのアップデートを遅らせ、新型センサーの市場投入までの時間を長引かせる可能性があります。

セグメント分析

ECGデバイスの市場規模は2024年に42.23%の売上を占め、最前線の診断としてのモダリティの地位を裏付けています。リアルタイムデータ伝送と自動トリアージによって支援されるモバイル遠隔測定は、即時介入アラートに対する臨床医の需要を反映し、CAGR 6.98%の勢いです。植え込み型ループレコーダは現在、最長6年の電池寿命を提供し、脳卒中の臨床検査に魅力的な製品となっています。ホルターモニターは、24時間から48時間の検査用として、特に迅速な対応が重要なプライマリケアの現場でニッチを保っています。スマート・ウェアラブルは、消費者のライフスタイル追跡と臨床グレードの精度の橋渡しをし、リスクを意識する若いユーザーの関与を拡大します。これらの機器に内蔵されたAIは、従来のスナップショットでは見逃されていた微妙な心房細動エピソードを連続的なストリームから探し出し、モニタリングを反応的なものから予測的なものへと変化させる。デュアル・チャンバー・リードレス・ペースメーカーの規制承認は、機器の選択肢をさらに広げ、クロスセリングの機会を促進します。テレメトリーの成長により、調達予算はハードウェア単体よりも、クラウドダッシュボードやサブスクリプションアナリティクスに振り向けられます。

この加速を受けて、欧州の心臓モニタリング市場では、サプライヤーがセンサーと長期的なソフトウェア・ライセンスをバンドルしています。Patch-as-a-Service(パッチ・アズ・ア・サービス)契約は、大規模な先行購入のための資金に乏しい病院グループにアピールする一方、メーカーには継続的な収益の可視性がもたらされます。競合他社との差別化は、ノイズ低減アルゴリズム、患者に優しい接着剤、電子カルテとの相互運用性にかかっています。学術センターが再入院率の低下を証明する転帰データを公表するにつれ、支払者の信頼は償還経路を強化します。これらの原動力が相まって、モバイル・テレメトリーは主要な成長エンジンとしての役割を確実なものとし、この分野は10年後までに従来のホルター検査台数を追い越すと思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州の高齢化社会における心血管疾患の有病率の上昇

- EUの医療システム全体における外来および遠隔心臓モニタリングへのシフト

- ウェアラブルECGデバイスの技術的進歩

- DRGと国家タリフスケジュールに基づく有利な償還更新

- ホルターデータにおけるAI主導の予測分析の統合

- 中東欧における遠隔心臓病学ハブの出現

- 市場抑制要因

- 厳しいEU-MDR対応コスト

- GDPRにおけるデータプライバシーへの懸念が遠隔モニタリングの普及を制限する

- 周辺地域における訓練を受けた電気生理学者の不足

- 長期植込み型レコーダーのバッテリーとデータストレージの限界

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- バイヤーパワー

- サプライヤーパワー

- 代替品の脅威

- 新規参入業者の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 心電図機器

- ホルターモニター

- イベントレコーダー

- モバイル心臓テレメトリ

- 埋め込み型ループレコーダー

- スマートウェアラブルモニター

- エンドユーザー別

- 病院

- 心臓センター&クリニック

- ホームケア

- 外科外来センター

- その他

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- GE HealthCare Technologies Inc.

- Koninklijke Philips N.V.

- Abbott Laboratories

- Boston Scientific Corporation

- Biotronik SE & Co. KG

- Nihon Kohden Corporation

- Hillrom(Baxter)

- iRhythm Technologies Inc.

- AliveCor Inc.

- Schiller AG

- Mindray Medical International Ltd.

- Spacelabs Healthcare(OSI Systems)

- Bittium Corporation

- Withings SA

- Cardiologs Technologies SAS

- LivaNova PLC

- MicroPort Scientific

- Lepu Medical Technology

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日