インスリンデリバリーデバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Insulin Delivery Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852029

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

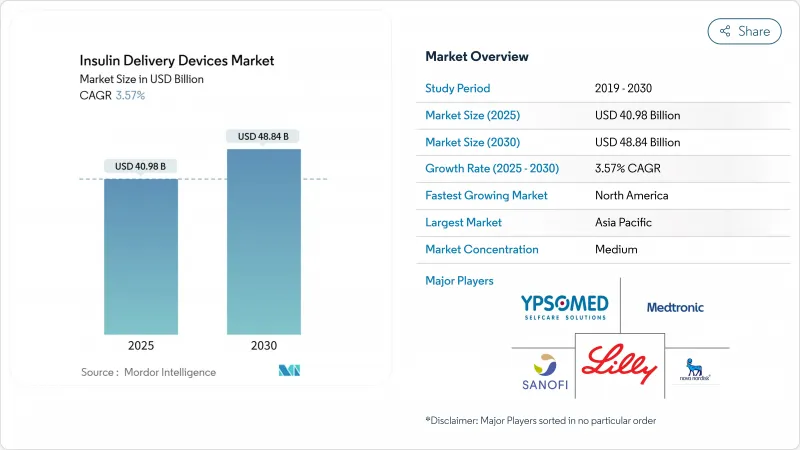

インスリンデリバリーデバイス市場規模は、2025年に409億8,000万米ドルの収益を生み出し、2030年には488億4,000万米ドルに達し、CAGR 3.57%で成長すると予測されています。

この緩やかな成長には、自動インスリンデリバリーエコシステム、スマートパッチポンプ、アプリ対応投与ガイダンスプラットフォームなど、糖尿病治療を刷新する急速な技術革新が背景にあります。世界の糖尿病有病率は1990年の7%から2022年には14%へと急上昇しており、対応可能な患者層は拡大し続けています。一方、CMSが2026年からメディケアパートDに35米ドルのインスリン上限を設けることを提案しており、米国の需要はさらに拡大しています。遠隔モニタリングが臨床的に効果的でコスト効率も高いことが証明され、メーカーが自己管理が容易なように製品を調整するようになるにつれて、在宅医療が機器の普及の軸となっています。北米の償還主導権が新型システムの早期導入を支えているが、規制当局が現地製ポンプやペンの認可を合理化するにつれて、アジア太平洋地域が最速で数量増加に寄与しています。

世界のインスリンデリバリーデバイス市場の動向と洞察

世界的な糖尿病有病率の上昇

成人の糖尿病患者数は1990年以降4倍に増加し、2022年には8億人を超えます。疫学者は、この数字が2025年には13億1,000万人に達すると予想しており、インスリンデリバリーデバイス市場に持続的な需要を生み出しています。2型糖尿病は現在、患者の96%を占めており、メーカーはより容量の大きいリザーバーや、後期の経口からインスリンへの移行に適した簡便なインターフェースの構築を促しています。アジア太平洋地域は最も重い負担を強いられているが、中低所得国が依然として未治療例の90%を占めており、自動化された低コストのデリバリー形態に大きな余白があることが明らかになっています。そのため、機器メーカーは、変わりやすい気候、断続的な電力、限られた臨床サポートに耐える信頼性の高いウェアラブルを優先しています。

使いやすいインスリンペンへの嗜好の変化

Bluetoothモジュール、モバイルアプリ、ミスドーズアラートを搭載したスマートペンは、患者が毎日のルーチンに合った目立たないツールを求めるようになり、主流になりつつあります。メドトロニックの2024年FDA認可のInPenアップグレードでは、修正投与が推奨され、ボーラスが自動的に記録されるようになりました。このような技術革新は、GLP-1受容体作動薬がインスリンを抜いて薬局で3番目に多く処方される糖尿病治療薬となった際に観察された服薬アドヒアランスの低下に対抗するものです。ヘルスケアプロバイダーは、アプリ連動ペンをポンプ療法を躊躇している2型患者のための実用的な橋渡し役と見なしており、成熟市場でも新興市場でも販売台数を加速させています。

先進的なインスリンデリバリーデバイスの高コスト

ポンプシステムは消耗品を含めると年間1万米ドルを超えることもあり、シリンジベースのレジメンを凌駕し、価格に敏感な経済圏での普及を制限しています。メディケアでは、使い捨てパッチシステムはパートDで扱われるが、耐久性のあるポンプはパートBで分類されるため、アクセス格差が生じる。中国ではインスリンの量に応じた調達により薬価が下がったが、ハードウェアには適用されず、先進的な医療機器の価格は平均的な家計を大きく上回っています。支払者はバリューベースの契約をテストしているが、採用は緩やかであり、価格が中期的にインスリンデリバリーデバイス市場の足かせとなっています。

セグメント分析

インスリンポンプは2024年の売上高シェア44.56%を占め、インスリンデリバリーデバイス市場の最大スライスとなっています。しかし、スマートパッチポンプはチューブをなくし、美容的な魅力を高めるため、2030年までのCAGRは5.67%となる見込みです。ポンプに起因するインスリンデリバリーデバイス市場規模は、ハイブリッド・クローズドループ・アルゴリズムが標準になるにつれてさらに拡大する見込みです。これと並行して、再使用可能なペンは投与量捕捉チップを統合し、ジェット注射器は注射針を嫌うユーザーに対応し、デバイスの多様性を維持します。

先進的なウェアラブルは、基礎調整を自動化し、食事時のボルシングを簡素化することで、ユーザーの信頼性を高める。Embecta社のFDA認可300単位使い捨てパッチは、高用量2型レジメン用の専用設計を示し、Tandem社のt:slim X2は成人コホートで86%の満足度を報告しています。MDPIが発表した臨床試験では、自動ポンププラットフォームとセンサー付きペンを比較した場合、ポンプを使用した方が投与可能な時間が長いことが確認されており、医師は治療の初期段階でポンプを推奨するようになっています。

2024年のインスリンデリバリーデバイス市場シェアの62.45%をデリバリーハードウェアが占めているが、消耗品は2030年までCAGR 5.45%で加速します。輸液セット、リザーバー、ニードルカートリッジは、投資家にとって魅力的な年金のような収益源を形成します。また、抗菌コーティングは感染リスクを低減します。

メーカー各社は消耗品ポートフォリオを活用し、顧客との関係を強固なものにしています。インスレットは現在、売上の大半をオムニポッド・コントローラー専用となるポッドの定期的な出荷から得ています。パッチポンプはリザーバーとカニューレを1つのユニットに統合することで、コントローラーの先行価格が下がっても、患者1人当たりの消耗品支出を拡大します。ScienceDirectに掲載された材料科学の進歩は、より長い装着期間にわたって弾力性を維持するシリコーンハイドロゲルブレンドを示し、使い捨て医療における技術革新を強調しています。

地域分析

北米は2024年に35.78%のシェアを獲得し、地域別で最も高い売上を記録しました。2026年に到来するCMSのインスリン上限はアクセスを拡大すると予想され、インスレット、タンデム、メドトロニックはそれぞれ2025年に2桁のユニット成長を達成しました。カナダの一人親方制は全国的なCGM展開に資金を提供し、メキシコのセグロ・ポピュラー改革は一部のインスリンペンを払い戻し、大陸のユーザーベースを徐々に拡大しています。

欧州では、ドイツ、フランス、北欧の償還機関がハイブリッド・クローズドループ・システムを承認しているため、一桁台半ばの堅調な拡大を見せています。インスレットのオムニポッド5は2025年にイタリア、デンマーク、フィンランド、ノルウェー、スウェーデンに導入され、マルチセンサー互換性がいかに普及を加速するかを示しています。EMAによる汎欧州整合化により、臨床エビデンスの提出が簡素化され、メーカーは予測可能なスケジュールで市場投入をずらすことができます。予防医療の義務化により、臨床医は低血糖の緊急事態を減らすアウトカム志向の技術を採用するようになり、インスリンデリバリーデバイス市場では相互運用可能なエコシステムに対する需要が高まる。

アジア太平洋地域はCAGR 4.67%と世界最速で進んでおり、中国、インド、日本がスクリーニングと治療プログラムを強化しています。中国のNMPAは、2024年に前年比11%増の61の革新的医療機器を承認し、政策の勢いを示しているが、中国の1型患者におけるポンプの普及率は、コスト面の懸念から11.4%にとどまっています。インドでは、雇用者保険の拡大とインスリンペンの現地組立により、価格が引き下げられました。日本のガイドラインでは、小児患者へのハイブリッド・クローズドループの導入が推奨されるようになり、ペイヤーによる償還が開始され、堅調な販売台数の伸びを支えています。とはいえ、所得の著しい分散と分断された配送インフラが依然として農村部での均一な普及を妨げており、目先の販売本数に上限を課しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の糖尿病有病率の上昇

- 使いやすいインスリンペンへの嗜好の変化

- インスリンポンプの技術的進歩

- 増加する在宅医療導入

- 先進医療機器に対する有利な償還政策

- 小児1型糖尿病人口の増加

- 市場抑制要因

- 先進インスリンデリバリーデバイスコストの高さ

- 厳しい規制当局の承認プロセス

- 医療機器の誤作動とリコール

- 低所得地域における限られた医療アクセス

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模と成長予測

- デバイスタイプ別

- インスリンポンプ

- パッチポンプ

- 従来のポンプ

- インスリンペン

- 再利用可能ペン

- 使い捨てペン

- インスリン注射器

- インスリンジェットインジェクター

- スマート・インスリン・デリバリー・ウェアラブル

- インスリンポンプ

- コンポーネント別

- デリバリー機器

- 消耗品(リザーバー、カートリッジ、輸液セット、針)

- エンドユーザー別

- 病院&クリニック

- 在宅ケア

- 外来手術センター

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic Plc

- Insulet Corporation

- Tandem Diabetes Care

- Novo Nordisk A/S

- Eli Lilly And Company

- Sanofi S.A.

- Ypsomed Holding Ag

- Becton, Dickinson & Co.

- Roche Diabetes Care

- Sooil Development Co.

- Terumo Corporation

- Vicentra B.V.

- Cellnovo Group

- Valeritas Holdings

- Debiotech Sa

- Jiangsu Delfu Medical Device

- Nipro Corporation

- Owen Mumford Ltd.

- Companion Medical(Medtronic)

- Bigfoot Biomedical

- Cequr Sa

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日