|

市場調査レポート

商品コード

1852016

インドの農業機械:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)India Agricultural Machinery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドの農業機械:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月07日

発行: Mordor Intelligence

ページ情報: 英文 80 Pages

納期: 2~3営業日

|

概要

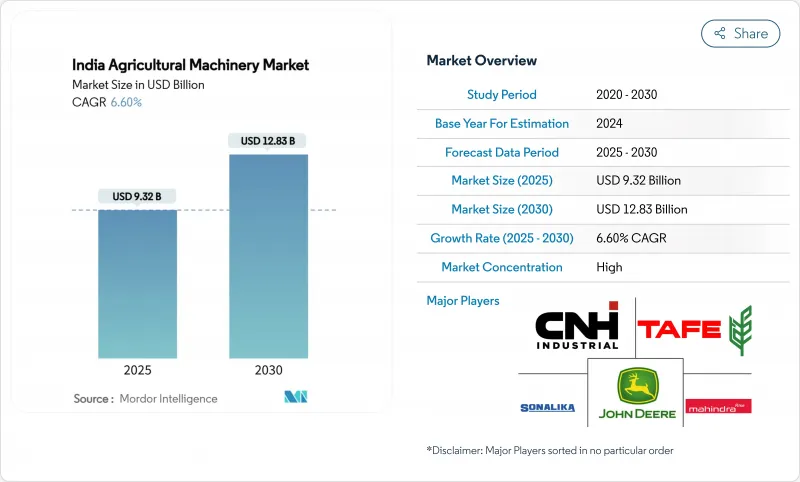

インドの農業機械市場規模は2025年に181億5,000万米ドルと推定・予測され、予測期間中のCAGRは8.5%で、2030年には272億9,000万米ドルに達すると予測されます。

公的セクターの強力なインセンティブ、農村部の労働力不足の持続、急速なデジタル化が、全国的な機器導入を加速させる要因となっています。農業機械化に関するサブミッション(SMAM)に基づく補助金は、トラクター、灌漑システム、精密機械の初期費用を引き下げる一方、特注雇用センターは零細農家へのアクセスを拡大します。都市部への移住が増加し、農作業に使える労働力が減少しているため、生産者はタイムリーな植え付けと収穫作業を維持できる機械化ソリューションへと向かっています。これと並行して、デジタル農業ミッション(Digital Agriculture Mission)は、農家登録とジオタグ付き作物データベースを構築し、精密機器の配備とデータ主導型融資を下支えします。排出ガス規制と低排出ガストラクターへの新たな優遇措置が、よりクリーンなパワートレインへの投資に拍車をかけ、電気およびハイブリッドモデルを、新興ではあるが戦略的成長ポケットとして位置づける。競争企業間の敵対関係は激化し、上位5社のベンダーが81.5%のシェアを占め、ミッドパワートラクターやスマートインプルメントに向けた新製品の発売や生産能力の拡張を促しています。

インドの農業機械市場動向と洞察

機械化導入を後押しする政府制度

SMAMの政策介入により、個々の機械購入に対して40%~50%、特注雇用センターに対しては最大80%の補助金が支給されます。ウッタル・プラデシュ州だけでも、SMAMは2014年から2024年の間に656億6,000万インドルピー(7億9,000万米ドル)を支出し、17万6,000台の機械を配布し、10,769の特注センターを設立しました。キサン・ドローン補助金や国家食料安全保障ミッションの作物別支援といった補完的イニシアチブは、高精度の器具の需要をさらに拡大します。これらのプログラムは、初期費用を最小限に抑えるだけでなく、アフターセールス・ネットワークも強化することで、多様な農業気候帯で持続的な機械化を促進します。

都市部への持続的移住による農村部の労働力不足

家計調査のデータによると、農業に従事している主な所得者はわずか9%で、50%を超える歴史的な水準から低下しています。季節的な出稼ぎは田植えと収穫の時期にピークを迎え、労働力不足が深刻化するが、機械化が適時に耕うん、播種、収穫を行うことでこれを補うことができます。コンバイン収穫機は、労働力を最大30%削減し、ポストハーベスト・ロスを2~4ポイント削減します。特注センターを通じて機械を共有することで、労働力の乏しい地区で作付集約度を維持するために、不足している機械をさらに活用することができます。

高い機材費と限られたクレジット・アクセス

手厚い補助金にもかかわらず、中馬力のトラクター1台には60万インドルピー(7,200米ドル)を超える出費が必要で、多くの零細農家には手の届かない金額です。正式な金融機関は担保を要求することが多く、金利スプレッドはプライムローンより200~300ベーシス・ポイント高いままであるため、大口の投資を思いとどまらせています。特注雇用センターはコスト面のハードルを緩和しているが、その分布は偏っており、インド東部では1地区あたり12センター未満であるのに対し、北部では45センター以上あり、地域間格差を助長しています。

セグメント分析

トラクターは2024年の売上シェア40.5%を維持し、多様な作付体系における耕うん・運搬の基礎的役割を明確にしました。灌漑機械は、マイクロ灌漑ポンプとドリップシステムがCAGR 10.5%で最も急速に成長しているセグメントであり、干ばつ緩和プログラムと精密散水を支持する電気料金の上昇に後押しされています。プラウ、ハロー、ロトベーターを含む機器セグメントは、零細農家における機械化の推進から恩恵を受け、これらの器具はトラクターよりも低い資本投資で済む入門レベルの機械化ソリューションを提供します。収穫機械は、繁忙期に労働力不足が深刻化するにつれて着実な成長を遂げ、コンバインハーベスターやフォレージハーベスターは、商業的農業経営で作物を適時に収集するために不可欠なものとなっています。

全地球航法衛星システムと従来の器具を融合させるアダプターは、従来のトラクターを、直進耕起と種子配置を+-2.5cm以内の精度で実行し、投入の無駄を6%~8%削減するスマートマシンに変えています。電動アシスト・ロータベータやバッテリー駆動の果樹園用噴霧器は、低騒音とゼロエミッションが重視される果樹栽培農家の間で人気を集めています。インドの農業機械市場は、ベーラー、芝刈り機、マルチャーが、野外焼畑の抑制を目的とした残渣管理スキームで関連性を増し、多様化が続いています。市場リーダーは、モジュール式アタッチメント・エコシステムで対応し、1台のトラクター・シャーシで20以上の作業指向のインプルメントをサポートできるようにすることで、所有コストを複数の収益源に分散させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 機械化の導入を後押しする政府計画

- 都市部への持続的移住による農村部の労働力不足

- FPOと契約栽培の集積

- 融資を可能にするデジタル・クレジット・プラットフォーム

- 普及を加速する電気機器インセンティブ

- 機械化栽培に有利な気候保険

- 市場抑制要因

- 高い設備コストと限られた信用アクセス

- 細分化された土地保有がスケール効率を制限する

- 排出規制は州によって異なる

- 熟練したテレマティクス技術者の不足

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- トラクター

- 50 HP未満

- 50~75 HP

- 76~100 HP

- 101~150 HP

- 150 HP以上

- 機器

- 耕うん機

- ハロー

- ロトベーターと耕運機

- 種子および肥料用ドリル

- その他の機器(ポストホールディガー、パワー除草機など)

- 灌漑機械

- スプリンクラー灌漑

- 点滴灌漑

- その他の灌漑機械(センターピボットシステム、マイクロスプリンクラーなど)

- 収穫機械

- コンバインハーベスター

- フォレージハーベスター

- その他の収穫機械(サトウキビ収穫機、ジャガイモ収穫機など)

- 干し草および飼い葉用機械

- 草刈機とコンディショナー

- ベーラー

- その他の干し草および飼い葉用機械(テダー、レーキなど)

- トラクター

- エンドユーザー農場規模別

- 小規模農家(5ヘクタール未満)

- 中規模農場(5~20 ha)

- 大規模農場(20ヘクタール以上)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mahindra & Mahindra Ltd

- TAFE Motors and Tractors Limited

- Deere & Company

- CNH Industrial N.V.

- International Tractors Limited(Sonalika)

- Escorts Kubota Limited

- VST Tillers Tractors Ltd.

- AGCO Corporation

- CLAAS KGaA mbH

- Yanmar Holdings Co., Ltd.

- SDF Group S.p.A.

- Tirth Agro Technology Private Limited

- Kirloskar Group

- Jain Irrigation Systems Ltd.