電子処方箋:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

E-prescribing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851991

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

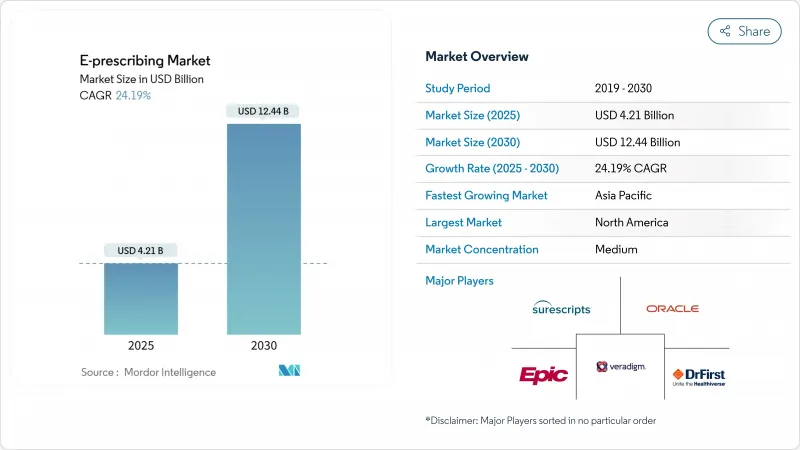

電子処方市場規模は2025年に42億1,000万米ドルに達し、2030年には124億4,000万米ドルに達し、CAGR24.19%で成長すると予測されています。

規制の義務化、ヘルスケアのデジタル化、米国で毎年約2,500億米ドルのコストがかかっている処方箋不正を抑制する必要性などが、引き続き需要を加速させています。医薬品取締局が2025年12月までスケジュールII~Vの薬剤の遠隔処方の柔軟性を拡大することを決定したことも、その勢いを後押ししています。病院、診療所、薬局、成長する遠隔医療ネットワークへの急速な導入により、電子処方市場は力強い成長軌道を維持しています。

北米は2024年に電子処方市場の38.54%を占め、メディケア・メディケイド・サービスセンター(CMS)が2023年に施行した、規制薬物処方の少なくとも70%を電子的に書くことを医療提供者に義務付ける規則が追い風となりました。アジア太平洋は、マイナンバーカードを電子処方箋にリンクさせる日本の医療DXプログラムと、介護、保険、医薬品サプライチェーンをつなぐ中国の3医療連携改革により、2030年までCAGR 25.45%で拡大します。2024年のシェアはソフトウェアが65.45%で優位を保っているが、サービスがCAGR26.45%で最も急成長しています。統合EHRまたは病院情報システムの利用率は72.34%だが、モバイルファーストアプリがCAGR26.56%で上昇しています。クラウドデリバリーは54.34%でトップ、規制薬物(EPCS)は38.54%で最大の処方クラスを形成しているが、特殊医薬品はCAGR25.67%で急成長しています。

世界の電子処方箋市場の動向と洞察

処方箋電子化の政府による義務化

電子処方箋の義務化により、世界中で処方箋のワークフローが再編成されつつあります。DEA(麻薬取締局)が近々発表する特別登録の枠組みは、遠隔医療の認可に3つの階層を導入し、臨床医に州別の遠隔医療資格を保持し、スケジュールII-Vの薬物の電子処方を使用することを義務付けています。カリフォルニア州では、2022年1月以降、規制の有無にかかわらず、すべての処方箋を電子化するという規則が制定され、現在35州がEPCS法を施行するなど、義務化が急速に拡大していることを示しています。CMSはすでに、2028年1月にNCPDP SCRIPT標準バージョン2023011への移行を確認しており、システムにはリアルタイムの給付ツールや強化された処方データをサポートするよう求めています。州の処方薬監視プログラムをチェックする連邦政府の要件は3年以内に実施されることになっており、電子処方箋が規制薬物の唯一の安全なルートであることをさらに確実なものにしています。これらの連鎖的なルールは、電子処方箋市場を有機的な成長をはるかに超えて牽引する代替サイクルを生み出します。

投薬の安全性とケアの質への注目の高まり

米国では年間12万5,000人の死亡につながるミスを減らすため、患者安全の観点からヘルスケアシステムに高度な処方ツールの導入が求められています。SurescriptsのSig IQは、2024年に41億人の患者の指示を翻訳し、フリーテキストを構造化された指示に変換することで、有害事象による緊急外来受診を削減します。エピック・システムズは100以上のAIベースの処方管理機能を組み込み、相互作用をスクリーニングして最適な投与を提案します。DEAはまた、EPCSに0.001未満の誤照合率を持つ生体認証を要求しており、プレミアム・プラットフォームが好まれるセキュリティ・ニーズが高まっています。薬物療法管理システムは現在、処方履歴とリアルタイムの服薬アドヒアランス・モニタリングを組み合わせ、年間2,500億米ドルの服薬アドヒアランス違反コストに対処しています。リアルタイム・ベネフィット・ツールは、画面上のコストとフォーミュラリー・フィードバックにより処方箋1枚あたり37米ドルの節約を可能にし、安全性をさらに高めます。

データプライバシーとサイバーセキュリティへの懸念

ヘルスケアは依然としてランサムウェアの格好の標的です。Change Healthcareの攻撃により、米国患者の3分の1以上の処方箋ワークフローが中断され、緊急の紙ベースのプロセスを余儀なくされました。DEAはまた、犯罪者が大量の不正な処方箋を作成することを可能にするEHRクレデンシャルの盗難についても警告しています。医療サイバーセキュリティ改善法のような立法案は、メディケアの支払いをセキュリティの準備に結びつけるもので、小規模な診療所にとってはコスト負担が増えることになります。二要素認証、デジタル署名、詳細な監査証跡の義務化は、運用の複雑さをさらに高める。地方や小規模の医療提供者は、厳しい要件を満たすための資金や専門知識が不足していることが多く、導入が遅れ、十分なサービスを受けていない地域の電子処方市場を狭めています。

セグメント分析

2024年の売上高の65.45%はソフトウェアで、これは病院や診療所における中核的なライセンシング需要を反映しています。一方、CAGR26.45%で予測されるサービスは、導入支援、規制ガイダンス、継続的最適化を重視する組織の動向を反映しています。Surescriptsの2024年における41億のSig IQインストラクションは、基本的なデータ転送から付加価値のある投薬管理へのシフトを示しています。

サービスブームは、テクノロジーだけでは処方の課題を解決できないことを補強しています。現在では、座学研修、変更管理ワークショップ、ヘルプデスクのアウトソーシングが日常的に実施されています。このようなサービスの上乗せは、ベンダーにサブスクリプションのような粘り強い収入をもたらし、成熟した地域でも電子処方市場を維持します。DEAバイオメトリクスや今後のSCRIPT標準に対応するためのアップグレードは、このセグメントの長期的な成長軌道を確実なものにしています。

統合EHRまたはHISソリューションは2024年に電子処方市場の72.34%を占め、ポイント・オブ・ケア・ワークフローに組み込まれた役割を活かしています。モバイルファーストアプリは、回診や往診時に即時オーダーエントリーを可能にする安全なタブレットやスマートフォンのおかげで、CAGR26.56%で追い上げています。スタンドアロン型システムは、EHRの全面的な導入が現実的でないニッチな環境において、その重要性を維持しています。

EpicのAI対応処方ツールの波は、EHR大手がシェアを守る一方で、中小のモバイル参入企業が使いやすさと初期コストの低さで競争していることを示しています。モバイルソリューションは、アウトリーチプログラム、ポップアップクリニック、災害地域にも対応しています。しかし、統合されたスイートは、複雑なポリファーマシー管理に不可欠な検査値、問題リスト、意思決定支援機能へのより深いアクセスを提供します。

地域分析

北米が2024年に38.54%のシェアを占め、電子処方市場を独占しました。これは成熟したネットワークインフラと強力な連邦政府の義務に支えられています。Surescripts社は同年に米国のプラットフォームで25億件の処方箋をルーティングし、普及の定着ぶりを浮き彫りにしました。チェンジ・ヘルスケアの侵害のようなサイバーセキュリティの持続的な出来事や、データ共有の継続的な課題は、この地域の将来の投資ニーズを強調しているが、メディケアや民間保険に組み込まれたインセンティブが成長の勢いを維持しています。

アジア太平洋地域は、2030年までのCAGRが25.45%と最も速い軌道を記録しました。日本は、全国民のマイナンバーIDと処方履歴をリンクさせた全国規模のデータベースを展開し、中国は3医療連携政策のもと、治療ー保険ー薬局の統合ネットワークを構築しています。インド、韓国、オーストラリアの各政府も同様に、全国的な医薬品監視システムを優先しており、プロバイダーがレガシーの制約を受けることなくクラウドやモバイルのソリューションを導入できる飛躍的な機会を生み出しています。中国では2027年までに1,380億米ドルのヘルスケア支出が予測されており、電子処方市場拡大の余地が大きいです。

欧州では、ドイツのe-Rezeptプログラムや、NHSのモバイルアプリによる処方サービスが着実な進展を見せ、現在では毎月310万件の再診依頼に対応しています。EU27カ国にまたがる多様な規制環境がハーモナイゼーションを遅らせているが、厳格なデータ保護の枠組みが消費者の信頼を高めています。ブラジル、サウジアラビア、アラブ首長国連邦では、公共部門のデジタル化が初期のプロジェクトを牽引しています。従って、世界的な展望では、北米と欧州での成熟した使用と、アジア太平洋での急速なスケールアップ、新興地域での選択的な試験的導入が組み合わされ、電子処方市場の長期的な成長を維持します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子処方箋導入に対する政府の義務

- 医薬品の安全性と医療の質への注目の高まり

- 医療費削減と業務効率化の必要性

- クラウドベースの医療ITインフラの普及拡大

- テレヘルスとデジタル薬局のエコシステムの拡大

- 新たなバリューベース医療と薬価の透明性

- 市場抑制要因

- データプライバシーとサイバーセキュリティへの懸念

- 相互運用性とデータ標準化の欠如

- 医療提供者のワークフロー崩壊とユーザビリティの障壁

- 小規模・農村における限られた技術的専門性

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- システムタイプ別

- スタンドアロン・システム

- 統合EHR/HISシステム

- モバイルファーストアプリ

- 配送方法別

- クラウドベース

- ウェブベース

- オンプレミス

- APIプラットフォーム・アズ・ア・サービス

- 処方タイプ別

- ニューレックス

- 補充/更新

- 規制物質(EPCS)

- スペシャリティ医薬品

- エンドユーザー別

- 病院

- クリニック

- 薬局・通信販売

- テレヘルス・プロバイダー

- 地理

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Veradigm LLC

- Surescripts

- Epic Systems Corporation

- Oracle(Cerner)

- DrFirst

- eClinicalWorks

- NextGen Healthcare

- MEDITECH

- Greenway Health

- Practice Fusion

- McKesson(CoverMyMeds)

- Omnicell

- RelayHealth(Change Healthcare)

- RxNT

- DoseSpot

- CompuGroup Medical(eMDs)

- WellSky

- Altera Digital Health

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日