|

市場調査レポート

商品コード

1907222

スペシャリティ食品原料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Specialty Food Ingredients - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| スペシャリティ食品原料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

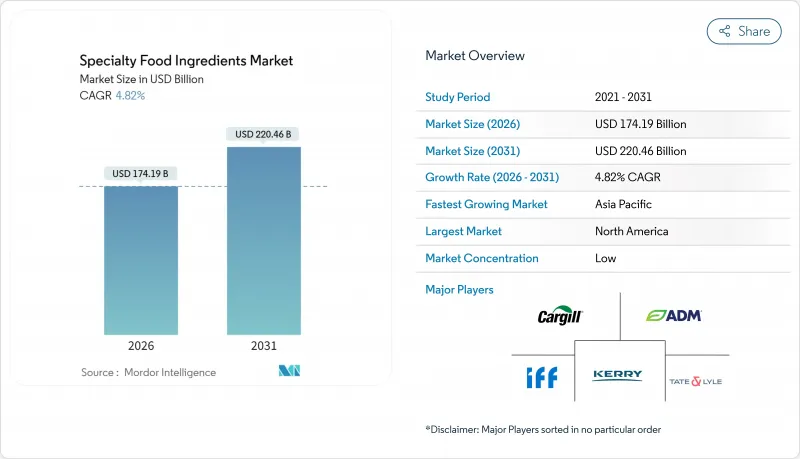

スペシャリティ食品原料市場は、2025年の1,661億7,000万米ドルから2026年には1,741億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR 4.82%で推移し、2031年には2,204億6,000万米ドルに達すると予測されております。

健康志向の高まり、クリーンラベルへの嗜好、精密発酵技術の進歩により、環境負荷の低い動物由来でないタンパク質や生物活性化合物の開発が可能となり、市場は拡大しています。消費者は、天然で最小限の加工を施した原料、透明性のある表示、糖分が少なく栄養価の高い機能性食品を求めています。米国食品医薬品局(FDA)が2026年までに合成着色料を段階的に廃止する計画を発表したことで、果物、野菜、植物由来の天然着色料の使用が加速しています。酵素工学の進歩は、グルテンフリー、乳製品不使用、高タンパク質製品の開発を支えています。さらに、アジア太平洋地域を中心とした新興経済国における可処分所得の増加、プロバイオティクス、栄養補助食品、機能性食品原料への需要拡大が成長を後押ししています。

世界のスペシャリティ食品原料市場の動向と洞察

植物由来食品セクターの成長

拡大を続ける植物由来食品市場では、動物由来の機能を再現しつつクリーンラベル基準を満たすスペシャリティ原料が求められています。国際食品情報評議会(IFIC)の2024年食品・健康調査によれば、アメリカ人の5%がフレキシタリアン食を実践しており、多くの消費者が植物由来代替品を求めています。タンパク質分離物に加え、動物性製品の感覚特性を模倣するためには、乳化剤、食感改良剤、風味増強剤が市場で必要とされています。パレオ社のような企業は精密発酵技術を用いて非遺伝子組み換え動物性ヘムタンパク質を生産し、植物由来肉メーカーが本物の風味を実現し、プレミアム価格を維持することを可能にしています。ハイドロコロイドおよびタンパク質原料サプライヤーは、製品が不可欠な口当たりと結合特性を提供することで恩恵を受けています。ローカストビーンガムやカラギーナンにおけるサプライチェーンの問題により、キサンタンガムやゲランガムなどの代替品が注目されています。これらは同様の機能性を持ちながら、より安定供給が可能です。新素材の開発には厳格な試験、規制順守、最適化が必要であり、原料サプライヤーと食品メーカー間の長期的な研究開発パートナーシップが求められます。

加工・包装食品の需要増加

都市化とライフスタイルの変化により、保存性・食感調整・栄養強化を重視した加工食品原料への需要は持続的に高まっています。2024年には欧州委員会がソルビン酸やソルビン酸カリウムなどの添加物規制を改定し、安全性を確保しつつ使用拡大を支援しました。これらの改正は輸出に不可欠な保存期間と品質の向上に寄与します。食品加工業者が食感・栄養強化にバイオテクノロジーを採用する中、酵素メーカーも恩恵を受けています。イングレディオン社が2025年3月に実施した1億米ドル規模のインディアナポリス工場拡張は、インフレ下でも同社の「テクスチャー&ヘルシーソリューションズ」部門が堅調な業績を維持していることからも、業界の成長可能性を浮き彫りにしています。加工食品分野における多様な原料ニーズは、スペシャリティ原料メーカーにとって大きな収益機会を生み出しています。

スペシャリティ原料に伴う高コスト

原材料コストの上昇と複雑な製造プロセスが、特に規模の経済性を欠く小規模生産者にとって、スペシャリティ原料市場の価格圧力強化につながっています。これらの生産者は、高騰するコスト管理と品質基準達成を両立させつつ、利益率を維持する課題に直面しています。ザ・フラバ・ピープル社のような企業は、サプライヤー契約の再交渉、共同購買の導入、代替調達先の探索を通じて原料コスト上昇に対応しています。水溶性多糖類セグメントでは、ローカストビーンガムやカラギーナンの供給制約が価格上昇を招いており、メーカーはキサンタンガムや加工デンプンなどの代替品への移行を迫られています。市場セグメンテーションでは、高コストを吸収できるプレミアム用途と、費用対効果の高い代替品を必要とする大衆市場製品とに分かれており、機会を生み出す一方で、メーカーは品質とコストのバランスを取るという課題に直面しています。

セグメント分析

2025年時点で、機能性食品原料はスペシャリティ食品原料市場の16.98%を占めました。このセグメントの成長は、ビタミン、ミネラル、アミノ酸、オメガ3、プロバイオティクスなどの健康増進成分に対する消費者需要の高まりに支えられています。科学的に裏付けられた健康効果の主張が可能であるため、メーカーは製品をプレミアム価格帯で位置付けられます。スペシャリティ油脂は最も成長が著しいセグメントの一つとして浮上しており、カスタマイズされた脂質プロファイル、植物由来代替品、特注栄養配合への需要に後押しされ、7.24%のCAGRを記録すると予測されています。一方、天然甘味料やスペシャリティスターチなどのセグメントは、糖分削減義務やクリーンラベル志向により、引き続き地歩を固めています。

バイオテクノロジーはスペシャリティ食品原料市場を再構築し続け、機能性の向上と持続可能性の拡大を実現しています。オネゴ・バイオ社の精密発酵卵白タンパク質「バイオアルブミン」は、従来の卵白と同等の発泡性・結合性を提供しつつ、鳥インフルエンザ関連のサプライチェーンリスクを排除することで、この動向を体現しています。また、風味抽出のための酵素処理技術や、セルロース系天然着色料への移行は、合成添加物からの規制転換によってさらに推進されています。これらの革新は規制順守を確保しつつ製品性能を向上させ、スペシャリティ原料分野全体の拡大に貢献しています。

地域別分析

北米は2025年に世界売上高の31.05%を占め、支援的な規制、確立された研究開発インフラ、機能性メリットに対する消費者の追加支払い意欲に牽引されました。FDAのGRAS(一般に安全と認められる)経路は、継続的な規制審査にもかかわらず、新規バイオエンジニアリング原料の市場参入を促進しています。同地域の生産能力は精密発酵施設や共同製造センターによって強化されており、消費者は「100%天然」表示を好む傾向にあるため、クリーンラベル原料の需要が高まっています。

欧州では、欧州食品安全機関(EFSA)の2025年新規食品ガイドラインが世界基準に影響を与えております。同ガイドラインはより厳格なデータ要件を導入すると同時に、事前審査制度を設け承認期間の短縮を図っております。カーギル社が2030年までにサプライチェーンの温室効果ガス排出量を30%削減する目標を掲げるなど、業界主導の取り組みは、アップサイクル素材を用いた循環型経済原料への関心の高まりを反映しております。グルコシルヘスペリジンやタイガーナッツ油の最近の承認は、科学的に実証されたイノベーションに対する規制当局の支援を示しています。

アジア太平洋地域では、可処分所得の増加、都市化、機能性製品への需要拡大を背景に、2031年までCAGR5.96%が見込まれています。中国が拡大した「三新食品」カタログには98の新原料と215の添加物が含まれ、国際的なサプライヤー向けの明確なガイドラインを提供しています。VTTのCellularFoodプラットフォームなど、地域のバイオテクノロジー投資は、代替タンパク質や特殊な生物活性物質の国内生産を支援しています。植物性原料に対する伝統的な受容性により、アダプトゲンや機能性キノコが主流食品への採用を拡大し、スペシャリティ原料市場を成長させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 植物由来食品セクターの成長

- 加工食品・包装食品の需要増加

- 食品のプレミアム化

- 低グリセミック指数および糖尿病患者向け製品への移行

- 発酵および酵素生産における技術的進歩

- 機能性食品の需要増加

- 市場抑制要因

- スペシャリティ原料に伴う高コスト

- ニッチ原料におけるサプライチェーン上の課題

- 認証および試験に必要な多額の投資

- 新規原料に対する消費者の抵抗感

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 機能性食品原料

- ビタミン

- ミネラル

- アミノ酸

- オメガ3原料

- プロバイオティクス菌株

- その他の機能性食品原料

- スペシャリティスターチおよびテクスチャリング剤

- 甘味料

- 食品用香料および増強剤

- 酸味料

- 保存料

- 乳化剤

- 着色剤

- 酵素

- タンパク質

- スペシャリティ油脂

- 食品用水溶性多糖類および多糖類

- 固結防止剤

- その他の製品タイプ

- 機能性食品原料

- 用途別

- ベーカリー製品

- 飲料

- 肉類、鶏肉、魚介類

- 乳製品

- 菓子類

- 油脂類

- ドレッシング/調味料/ソース/マリネ

- パスタ、スープ、麺類

- 調理済み食品

- 植物由来の飲食品

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Archer Daniels Midland Company

- Cargill, Incorporated

- Kerry Group plc

- DSM-Firmenich AG

- International Flavors & Fragrances Inc.

- Tate & Lyle PLC

- Ingredion Incorporated

- Givaudan SA

- Associated British Foods plc

- Sensient Technologies Corporation

- Symrise AG

- Novozymes A/S

- AAK AB

- Corbion N.V.

- Lonza Group AG

- Glanbia plc

- Roquette Freres S.A.

- Sudzucker AG

- Celanese Corporation

- Tereos Group