|

市場調査レポート

商品コード

1851980

世界のマンモグラフィ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Mammography - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 世界のマンモグラフィ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月11日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

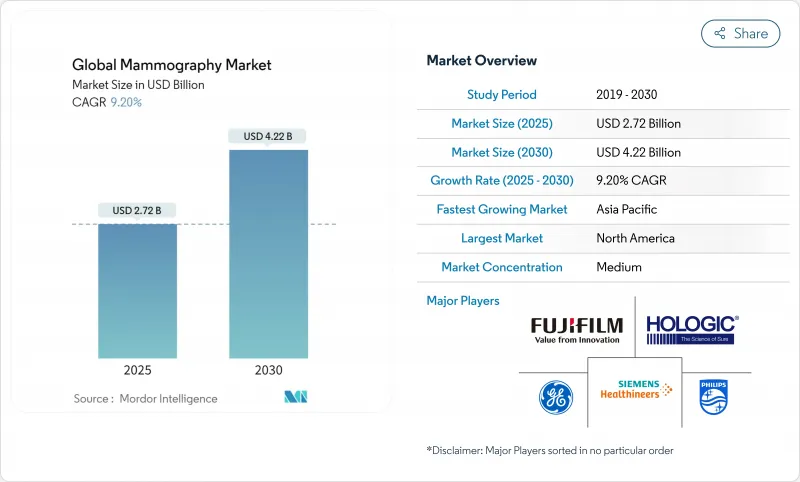

マンモグラフィシステム市場規模は2025年に27億2,000万米ドルで、CAGR 9.20%で2030年には42億2,000万米ドルに達すると予測されています。

持続的成長の背景には、乳がん罹患率の上昇、3Dトモシンセシスの急速な普及、放射線技師の作業負担を軽減する人工知能(AI)トリアージの規制承認があります。モバイル機器による検診へのアクセスが拡大し、新興国での資本助成プログラムも相まって、エントリーレベルのデジタルとプレミアムフォトンカウンティングの両プラットフォームの購買層が広がっています。ベンダーは、がん検出感度を高め、偽陽性率を低減する独自のアルゴリズムを統合しているため、競合の激しさが増しています。このような性能向上は、償還スケジュールが厳しくなっても、プレミアム価格を正当化します。また、乳房X線撮影装置市場は、消費者の放射線不安を和らげ、医療提供者のQOL指標を強化する線量最適化画像の進歩からも利益を得ています。

世界のマンモグラフィ市場動向と洞察

乳がん罹患率の増加

世界の乳がん罹患率は上昇を続けており、2022年には中国だけで38万5,837人の新規罹患者が報告され、検診インフラの普及の必要性が高まっています。都市化、晩産化、ライフスタイルの変化により、特にアジア太平洋地域では罹患率曲線が上昇しています。政策立案者は、国民全体のマンモグラフィ検診目標を国の非感染性疾患戦略に組み込むことで対応し、マンモグラフィシステム市場を公衆衛生の優先事項として位置づけています。早期発見は治療費を抑え、5年生存率を高めるため、保健省は移動式装置や都市近郊地区での乳房健康アウトリーチに投資を振り向ける。このような疫学的圧力は、マクロ経済サイクルからほぼ隔離された、機器需要の弾力的なベースラインを生み出します。

3D/AI対応イメージングへの技術シフト

デジタル乳房トモシンセシスは、1,000検体当たり5.3個のがんを検出するのに対し、2次元マンモグラフィは4個です。マルチベンダーのAIトリアージはこれらの利益を増幅させる。MASAI試験では、がん検出が29%増加し、読影者の作業量が44.2%減少しました。スループットと診断精度が具体的な医療費削減につながるため、医療システムは高い資本コストを吸収します。その結果、乳房X線撮影装置市場は、統合されたアルゴリズム・ポートフォリオ、広範な規制クリアランス、機敏なアップグレード経路を持つメーカーに報いることになります。3D導入で遅れをとった施設は、診療報酬上のペナルティや患者流出のリスクを負うことになり、技術アップグレード競争に拍車をかけています。

放射線量に関する消費者の反発

最新のシステムでは1回の検査あたりの被曝線量は0.4-1mSvに制限されているが、放射線リスクに対する一般市民の認識は、特にMQSA改正により密度の通知が義務化された国々では、検診の受診を抑制する可能性があります。被曝線量に関する懸念がソーシャルメディアによって増幅されると、医療提供者はカウンセリングにチェアタイムを割き、低線量プロトコルに投資せざるを得なくなります。メーカー各社は、躊躇を和らげるために光子計数技術や患者教育アプリを推進しているが、それでもなお残る不安がマンモグラフィシステム市場の利用率、ひいてはリフレッシュサイクルの足を引っ張っています。

セグメント分析

2024年のマンモグラフィ市場シェアはデジタルプラットフォームが62.34%を占めるが、2030年までのCAGRは3Dトモシンセシスが9.82%で先行します。優れた病変の目立ちやすさと臨床的に証明された偽陽性の減少により、病院委員会は、割高な取得コストにもかかわらず、設備予算をトモシンセシスに振り向ける傾向にあります。後付けデジタルキットは、コストに敏感なクリニックでは依然として重要であるが、欧州では厳しいスクリーニングプログラム認定規則があり、アナログの引退が加速しています。高濃度乳房で95.9%の感度を誇る造影システムは、3次がんセンターでニッチを築きつつあり、マンモグラフィシステム市場の製品ミックスのさらなる高度化を示唆しています。

アフリカ、南米、ラテンアメリカの一部の価値志向の購買層は、アナログの寿命を延ばすコンピューテッドラジオグラフィ・キットに依存し、北米と日本の技術先進機関は、AI対応の3Dスイートへと飛躍します。そのためベンダーは、手頃な価格と技術革新のバランスを取りながら、製品ロードマップを分割して維持せざるを得ないです。2028年以降、レトロフィットが段階的に廃止されるため、アナログ派生製品に起因するマンモグラフィシステム市場規模は縮小し、フォトンカウンティングと造影ユニットへの資本投入が可能になると予測されます。

CAGR10.03%で拡大するフォトンカウンティング検出器は、低線量と高空間分解能を約束し、フラッグシップ・ポートフォリオの戦略的支柱となります。2024年には2Dフルフィールドデジタルがマンモグラフィシステム市場規模の50.35%を占めるもの、買い替え需要はAI CADを組み込んだ技術に決定的に傾きます。RadNetがiCADを1億300万米ドルで買収したことは、サービスプロバイダーが独自のアルゴリズムを競争力のある堀と見なしていることを裏付けています。米国とEUの規制部門は、AIサプリメントの申請を合理化し、過去の発売のボトルネックを取り除き、反復的なソフトウェアリリースの市場投入までの時間を短縮しています。

マンモグラフィシステム市場では、広角トモシンセシス、コントラスト強調、AIトリアージを1つのワークフローに統合したマルチモダルの統合を実証できるサプライヤーが有利です。シーメンスのMammomat B.brilliantは、5秒の掃引で50°の撮影範囲を実現し、ハードウェアのリフレッシュサイクルが画質と同様にスループットを重視するようになったことを示しています。第2世代の光子計数プロトタイプは、製造の最適化による検出器のコスト削減を目指しており、2027年以降にこの技術へのアクセスを民主化する可能性があります。

地域分析

2024年のマンモグラフィ市場シェアは北米が42.85%を占め、検診ガイドラインの確立とAIの急速な普及がその要因となっています。しかし、1,400人以上の放射線科医の欠員とメディケアによる9.67%のトモシンセシス料金引き下げにより、2026年までの買い替え需要は緩やかになると思われます。プロバイダーは、人員不足を補うためにAIトリアージを導入することで対抗し、ハードウェアのライフサイクルを延ばしながらモダリティの利用レベルを維持します。カナダでは、連邦政府の乳房医療資金を北部地域の移動式ユニットに振り向け、財政的な逆風にもかかわらず公平なアクセスへの持続的なコミットメントを反映しています。

アジア太平洋地域のCAGRは10.54%で、世界最速です。これは、中国の罹患率の急上昇と、マンモグラフィ・キャラバンへの補助金を提供するインドの州主導の医療保険制度に後押しされたものです。インドネシアの複合金融調達は、インフラの拡大における多国間銀行の役割を浮き彫りにしています。日本、韓国、シンガポールはすでに3Dトモシンセシスを採用しており、東南アジア市場は列島を縦断するような頑丈なポータブル装置を重視しています。したがって、マンモグラフィ・システム市場は、東京のハイエンドの光子計数装置からインドネシアの島々を巡回するバッテリー駆動のバンまで、さまざまなスペクトラムにまたがっています。

欧州の成熟した検診プログラムは、安定した成長を維持しているが、成長は抑制されています。医療機器規則(EU)2017/745は2021年から完全に施行され、適合性評価のスケジュールを厳格化するとともに、国境を越えた機器移転の透明性を向上させる。欧州委員会が2023年にトモシンセシスを優れた技術として承認したことで、特にドイツと北欧ではアップグレードの正当性が高まる。予算の逼迫と労働力不足により、次世代検出器のアップグレードよりも生産性重視の機能に焦点が移され、マンモグラフィシステム市場ではハードウェアの完全交換よりもAIソフトウェアのリフレッシュの方が受け入れられやすくなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 乳がんの負担増

- 3D/AI対応イメージングへの技術シフト

- 拡大する官民スクリーニング・キャンペーン

- 新興国における資本助成

- AIベースのトリアージ償還承認

- 地方のアウトリーチのためのモバイルマンモグラフィ

- 市場抑制要因

- 放射線量に関する消費者の反発

- OECDにおける償還率の縮小

- 検出器グレード半導体の不足

- 放射線技師の人材格差

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- デジタル・システム

- 3D乳房トモシンセシスシステム

- アナログシステム

- コンピュータ・レントゲン後付けキット

- 造影マンモグラフィシステム

- 技術別

- 2Dフルフィールドデジタル

- 3D/トモシンセシス

- フォトンカウンティング・デジタル

- AI対応CADと画像トリアージ

- 画像モダリティ別

- マンモグラフィ検診

- マンモグラフィ診断

- インターベンション(ステレオバイオプシー)

- 術中検体イメージング

- エンドユーザー別

- 病院

- 画像診断センター

- 外来外科センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Fujifilm Holdings Corporation

- GE HealthCare

- Hologic Inc.

- Siemens Healthineers

- Koninklijke Philips N.V.

- Canon Medical Systems

- Carestream Health

- Konica Minolta Inc.

- Agfa-Gevaert Group

- Metaltronica SpA

- General Medical Merate SpA

- Planmed Oy

- IMS srl

- Delphinus Medical Technologies

- Sectra AB

- Hitachi Ltd.

- Mindray Medical International

- Analogic Corporation

- Varex Imaging Corporation

- iCAD Inc.