|

市場調査レポート

商品コード

1939084

アジア太平洋地域のシリカサンド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Asia-Pacific Silica Sand - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アジア太平洋地域のシリカサンド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

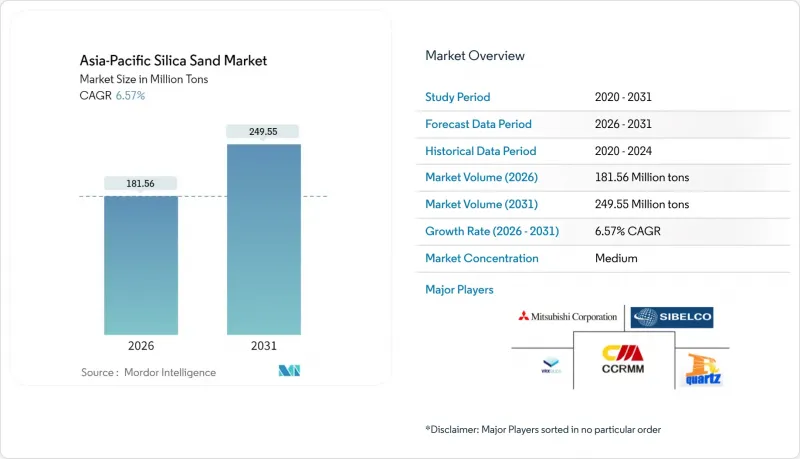

アジア太平洋地域のシリカサンド市場規模は、2026年に1億8,156万トンに達すると予測されております。

これは2025年の1億7,037万トンから成長した数値であり、2031年には2億4,955万トンに達すると見込まれております。2026年から2031年にかけての年間平均成長率(CAGR)は6.57%と予測されております。

ガラス製造、電子機器、鋳造用途、建設資材など複数の需要源が相まって、この拡大が持続しています。板ガラスや容器ガラスの生産量が地域の急速な都市化と自動車生産に連動しているため、ガラス用砂は依然として主力製品です。同時に、半導体メーカーが3ナノメートル以下の設計ルールを追求する中、超高純度石英(HPQ)グレードはニッチ市場から主流へと移行しつつあります。競合の激化が進んでおります。大規模な統合鉱山企業は、自動化と環境規制への対応を加速させ、プレミアム契約の確保を図っております。一方、小規模事業者は、厳格化する規制への対応に苦慮しております。中期的な機会は、太陽電池用ガラス、先端電子機器、そして東南アジア全域にわたる長距離供給契約を確保する国境を越えたインフラプロジェクトに集中しております。

アジア太平洋地域のシリカサンド市場動向と展望

建設主導による板ガラス・容器ガラス需要の急増

タイ東部経済回廊(EEC)は2026年まで年間3~4%の建設成長を牽引し、公共事業・商業施設・住宅タワー向け板ガラス・容器ガラスの需要を押し上げております。ガラスメーカーはシリカサンドを原材料費の60%以上を占める主要コストと位置付けており、受注残の増加が直接的に砂価格の上昇につながっております。2024年の利益率を圧迫した在庫調整は既に反転し、ASEAN地域の主要生産者の多くが2025年納入分の受注増加を報告しております。ASEANコネクティビティ構想に基づく国境を越えたインフラ回廊は、マレーシアやオーストラリアから中国内陸部のフロートガラス工場への長距離輸送を増加させており、主要ルートの輸送能力逼迫を招いています。ガラス生産量は経済活動に6~12ヶ月の遅れをもって追随するため、この回復傾向は少なくとも2027年まで明確な生産量の伸び余地を示唆しています。省エネルギー型低鉄ガラスは、グリーンビルディング基準における薄肉ガラス仕様を可能とするため、追加プレミアムを獲得しています。

電気自動車・風力発電向け鋳造品の復興

電気自動車向け鋳造技術では熱膨張係数の狭い範囲が要求される傾向が強まり、鋳造メーカーは粒度分布がより均一な調整済みシリカサンドブレンドへの移行を迫られています。2024年に世界の70%を占める中国のクリーンエネルギー主導により、アルミ鋳物とダクタイル鋳鉄の需要が拡大し、昨年は地域全体で約910万トンの鋳造用砂が消費されました。先進的な鋳造機械を有する日本と韓国は、タイやベトナムへターンキー鋳造ラインを輸出しており、これにより現地での高品質砂グレードへの需要が高まっています。この影響は福建省、済州島、セブ島に集積する風力タービンハブ産業にも波及しており、最終加工鋳造品ではナセルハウジングやハブアセンブリ向けに高シリカ含有量の砂が大量に消費されています。2024年にはクリーンエネルギー製造分野で2,350億米ドル規模の投資計画が進行中であり、2030年まで持続的な砂需要が見込まれます。熱衝撃性能と寸法精度を認証した生産者は、電池メーカーやタービンOEMから複数年にわたる供給契約を獲得しています。

違法・無規制砂採掘の抑制

取り締まりの強化により、河川沿いの砂鉱床における無登録生産量が減少しています。特にインドでは、シリカ粉塵に曝露される推定5,200万人の労働者層を背景に、安全衛生改革が推進されています。新規曝露限界値(可吸性結晶性シリカ:50µg/m3)の適用により、湿式洗浄装置や密閉式コンベアなどの設備更新が義務付けられ、規制順守事業者では採掘コストが4~6%増加しています。中国では当局が数千件の小規模採掘許可を取り消し、中央管理の割当制度により2025年の供給ギャップ予測値を63%から4%に縮小させました。こうした取り締まりは低コスト競争を排除する一方、地域での供給を逼迫させ、アジア太平洋地域のシリカサンド市場が規制順守の高コスト産出物に依存する構造を強化しています。非公式スポット貨物と契約グレード供給品の価格変動幅は既に拡大しています。

セグメント分析

ガラスグレードセグメントは2025年出荷量の63.88%を占め、アジア太平洋シリカサンド市場の基幹としての役割を強調しています。ハイパーHPQは現在ではごく一部に過ぎませんが、11.12%のCAGRで成長し、2026年以降のアジア太平洋シリカサンド市場規模におけるシェアを拡大すると予測されています。

供給の安定性は、環境基準を満たす自動選鉱ライン、光学選別、クリーンエネルギー窯への転換に依存します。原子力レベルの純度を認証できる生産者は半導体サプライチェーンに参入し、中堅サプライヤーは太陽電池・光学分野をターゲットとします。中程度の純度のインドネシア産原料を日本の化学浸出法で高度化するブレンド戦略が台頭しており、新規開発なしに協業で利益を確保する手法を示しています。

アジア太平洋シリカサンドレポートは、グレード別(鋳造/製錬グレード、ガラスグレード、光学ガラスグレードなど)、エンドユーザー産業別(ガラス製造、鋳造、化学生産、建設など)、地域別(中国、インド、日本、韓国、インドネシア、タイ、マレーシア、シンガポール、フィリピン、ベトナム、その他アジア太平洋地域)に分類されています。市場予測は数量(百万トン)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 建設需要主導による板ガラス・コンテナガラス需要の急増

- 電気自動車および風力発電向け鋳造部品の需要拡大による鋳造業界の回復

- ASEAN域内における急速なインフラ投資

- 省エネ型低鉄ソーラーガラスへの移行

- インドネシアの半導体向けシリカ下流加工

- 市場抑制要因

- 違法かつ規制されていない砂の採掘による抑制

- 砂を使用しない人工建材による代替

- 政府による小規模鉱山の統合推進(許可取消)

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- グレード別

- 鋳造・製錬グレード

- ガラスグレードサンド

- 光学ガラスグレード

- 中間HPQ

- 超高純度HPQ

- ハイパーHPQ

- エンドユーザー産業別

- ガラス製造

- 鋳造

- 化学製品製造

- 建設

- 塗料・コーティング

- セラミックスおよび耐火物

- ろ過

- 石油・ガス

- その他のエンドユーザー産業

- 地域別

- 中国

- インド

- 日本

- 韓国

- インドネシア

- タイ

- マレーシア

- シンガポール

- フィリピン

- ベトナム

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動き(合併・買収、合弁事業、生産能力拡張)

- 市場シェア(%)**/順位分析

- 企業プロファイル

- Chongqing Changjiang River Moulding Material Group Co., Ltd.

- Covia Holdings LLC

- Diatreme Resources Limited

- Imerys

- JFE Mineral & Alloy Company,Ltd

- Mangal Minerals

- Mitsubishi Corporation

- Raghav Productivity Enhancers Limited

- Sibelco

- Tochu Corporation

- Tosoh Silica Corporation

- VRX Silica

- Xinyi Golden Ruite Quartz Materials Co., Ltd

- Xinyi Solar Holdings Limited