|

市場調査レポート

商品コード

1851974

自律走行車:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Autonomous Vehicle - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自律走行車:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月08日

発行: Mordor Intelligence

ページ情報: 英文 96 Pages

納期: 2~3営業日

|

概要

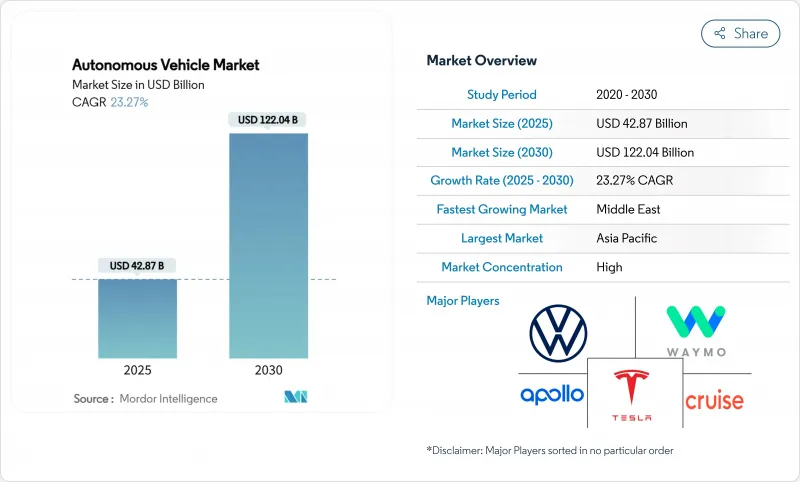

自律走行車市場規模は2025年に428億7,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは23.27%で、2030年には1,220億4,000万米ドルに達すると予測されます。

ドライバーレス自動車市場は、AIの進歩、センサーの高性能化、強力なシミュレーション・ツールによって急速に進化しており、特にライドシェアリングや物流において、より安全で効率的な輸送手段を実現するのに役立っています。自動運転車を歓迎する人は増えており、ウェイモやテスラのようなハイテク大手は、フェニックス、オースティン、さらには英国などの都市ですでにロボットタクシーサービスをテストしています。同時に、BYDやPony.aiのような中国のプレーヤーは、政府の強力なバックアップと膨大なデータプールへのアクセスにより、費用対効果の高い自律走行車両を展開し、急速に動き出しています。商業用ロボットタクシー、自動運転トラック、AV開発をサポートする自律走行ソフトウェア・プラットフォームには、大きなビジネスチャンスが生まれつつあります。英国やEUでは新たな法律が制定され、V2Xや6Gといった次世代コネクティビティへの投資も増加しており、よりスマートでスケーラブルなモビリティの未来への道が開かれつつあります。

世界の自律走行車市場の動向と洞察

EUと中国におけるADAS中心の安全規制に対する政府の義務付け

両地域における厳格なADAS安全規制は、自律走行車業界にソフトウェア検証サイクルの加速を促し、ひいてはサプライヤの早期収益化を後押ししています。欧州委員会のクロスボーダー・テストベッド・プログラムと中国の複数都市でのロボットタクシー許可は、ベンダーに承認ゲートへの明確なロードマップを効果的に与え、今年の研究開発費の増加を促しています。その結果、主要な開発企業は、地域固有の要件を満たすためにコードベースを分割し、重複はするが同一ではない機能セットを作成するようになっています。このような棲み分けは、ソフトウェアの総量を微妙に増加させ、後のメンテナンス・コストや人材ニーズに影響を与えます。

アジアの大都市でロボットタクシーのパイロットが急拡大

Mordor Intelligenceの自律走行車業界レポートによると、武漢や上海などの都市では現在、ロボットタクシーが従来のライドヘイリングを下回る運賃で運行されており、どの地区でもドライバーを完全に排除する前であっても、自律走行型の共有モビリティが人間主導の選択肢を下回る可能性があることを示しています。このコスト差は、主にデポスタイルの車両管理とオフピーク時のアイドリング時間の短縮によってもたらされています。注目すべきは、初期のAV物語では見過ごされがちだった低所得の通勤者が、こうした安い運賃によってターゲット顧客になりつつあり、予想よりも早く一般に受け入れられる可能性があることです。

パッチワークのような米国の州レベルのAV規制が商業規模を遅らせている

29の州が独自の自律走行規則を法制化しているため、複数州のサービス・プロバイダーはさまざまな報告、ドライバー監視、保険構造を維持しなければならず、オーバーヘッドが膨らみ、それによって迅速に獲得できる自律走行車の市場シェアが制限される[1]"Autonomous Vehicles|Self-Driving Vehicles Enacted Legislation," National Conference of State Legislatures(NCSL), ncsl.org.その証拠に、一部の開発業者は現在、許可されたクラスター内で厳密に起動コリドーを選択しており、これは意図せずに特定の需要の高い貨物レーンを傍観しています。統一された枠組みがないため、間接的に実走行試験よりもシミュレーションに投資が集中し、開発スケジュールが延びる可能性があります。

セグメント分析

レベル1の運転支援機能は2024年の自律走行車市場シェアの45.21%を占めたが、レベル5の完全自動運転は2030年までCAGR 27.23%で成長すると予測されています。条件付きおよび高度な自動化機能に関する法規制の明確化により、サプライヤーは冗長ステアリングおよびブレーキ・サブシステムの認証を取得するようになり、当面のハードウェア収益が増加します。微妙な効果として、保険会社が保険数理表を改訂し、特定のモードについてメーカーに責任を転嫁することで、エンドユーザーに対する将来の保険料引き下げを示唆しています。

高級車購入者のレベル3への関心の高まりは、1台あたりの開発償却費を引き下げ、間接的にレベル4の自律走行車研究の資金源となります。パーソナル・パイロット・レベル3を搭載したBMW 7シリーズのようなモデルは、アーリー・アダプターがプレミアム価格を支払うことを示しています。さらに、レベル3の車両から収集されたパイロット・モードのデータは、レベル4のトラックで使用される機械学習モデルに供給され、セグメント間のデータ収集ループを短縮しています。

2024年の自律走行車市場台数に占める商用車の割合は21.08%に過ぎないが、2030年までのCAGRは25.72%で成長し、物流・貨物セグメントで自律走行車の導入が加速するにつれて、市場規模の拡大で乗用車を上回ると予測されます。労働力不足と運転時間制限の義務化により、特に長距離輸送路では、フリート・オペレーターにとって自律性が経済的に説得力を持っています。予期せぬ製品別として、デポはトラックの自律性に見合うロボット・メンテナンス・ツールに投資し、それによってヤード業務全体を近代化します。

2024年の自律走行車市場シェアでは、乗用車が依然として78.92%を占めています。しかし、多くのOEMは現在、自律性を1回限りのハードウェア・アップグレードではなく、定期的なソフトウェア・サブスクリプションの機会と見なしており、ビジネスモデルを長期的な収益源へとシフトさせています。オーバー・ザ・エア・アップデートは、機能のライフサイクルを延ばし、購入者がサイクル半ばで新機能を期待するため、平均所有期間が長くなる可能性があります。部分的な自動運転に加入する世帯が増えるにつれて、アフターマーケット・サプライヤーは、従来のナビゲーション・ハードウェアの需要が減退することを見込み、アクセサリー市場の再形成を示唆する可能性があります。

地域分析

2024年の自律走行車市場はアジア太平洋地域が46.52%のシェアで牽引し、その主因は中国の大規模な複数都市へのロボットタクシー配備と広範な5Gインフラです。各省庁が連携して政府支援を行うことで、試験、保険、サイバーセキュリティの承認が合理化され、プロジェクトのスケジュールが大幅に短縮されます。新たな動向として、第二級都市が従来の公共交通機関のアップグレードをバイパスして自律走行シャトルを直接採用し、主要都市の中心部を超えて市場が普及する兆しを見せています。一方、日本やシンガポールのような国々では、学術的専門知識と自律走行産業の専門知識を組み合わせたコンソーシアム主導のモデルを活用し、少ない予算にもかかわらず効率的な研究開発の規模拡大を可能にしています。

中東・アフリカは、2025年から2030年にかけてCAGR 28.11%で成長すると予測される、最も急成長している地域です。国家戦略、特にUAEでは、自律走行車をスマートシティ目標の中心に据えており、ドバイでは2030年までに全交通手段の25%を自律走行車にすることを目指しています。AVレーンを備えた専用インフラは、レガシーな都市レイアウトに後付けされたシステムよりも優位性があります。意外な利点として、この地域の晴天の砂漠地帯は忠実度の高いセンサーデータを提供し、ビジョンシステムの検証を加速させる。

北米は、自律走行車の市場シェアがアジアより小さいにもかかわらず、深い資本市場と技術クラスターがあるため、依然として極めて重要です。5つのG-V2Xコリドーに対する連邦政府の助成金と活気ある新興企業パイプラインは、断片的な州規則が全国的なスケーリングを遅らせているにもかかわらず、技術革新の勢いを維持しています。大規模なライドヘイリング・プラットフォームの存在は、規制が明確になれば、即座に商業的流通をもたらします。根底にある変化は、トラック輸送に特化した各州が共通のガイドラインを中心にまとまりつつあることで、事実上の国家標準へのボトムアップの道を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUと中国におけるADAS中心の安全規制に対する政府の義務付け

- アジアのメガシティにおけるロボタクシー・パイロットの急拡大

- LiDARとAIのコンピューティングコストの低下が、マスマーケット向けのL3の発売を加速

- 車載エッジAIを実現する省電力車載SoC

- 北米の貨物ネットワークにおける5G-V2Xコリドー展開

- フリート脱炭素化目標が加速する欧州の自律型ミドルマイル物流

- 市場抑制要因

- 商業規模拡大を遅らせる米国州レベルのパッチワーク的AV規制

- 中国でのロボットタクシー事件で強まる社会不信

- 車載グレードAIチップの不足と生産能力制約

- 新興市場における高精細地図の維持コスト

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターズファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 自動化レベル別

- レベル1ドライバーアシスタンス

- レベル2部分オートメーション

- レベル3コンディショナルオートメーション

- レベル4ハイオートメーション

- レベル5フルオートメーション

- 車両タイプ別

- 乗用車

- 商用車

- 推進タイプ別

- 内燃機関(ICE)

- バッテリー電気自動車(BEV)

- ハイブリッド電気自動車(HEV)

- モビリティ形態別

- 個人所有

- シェアード・モビリティ(ロボタクシー、シャトル)

- コンポーネント別

- ハードウェア

- センサー(LiDAR、RADAR、カメラ、超音波、IMU)

- コンピューティング・プラットフォーム(SoC、GPU)

- アクチュエータ&制御システム

- ソフトウェア

- パーセプション&プランニング・スイート

- マッピング&ローカリゼーションエンジン

- ドライバー・モニタリング&HMI

- サービス

- 統合と検証

- 遠隔操作&遠隔オペレーション

- ハードウェア

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- 南アフリカ

- エジプト

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Waymo LLC

- Tesla Inc.

- General Motors Co.(Cruise LLC)

- Baidu Inc.(Apollo)

- Toyota Motor Corporation

- Volkswagen AG

- Mercedes-Benz Group AG

- BMW AG

- Nissan Motor Co. Ltd.

- Volvo Car AB

- Hyundai Motor Group

- BYD Company Ltd.

- Pony.ai Inc.

- AutoX Inc.

- Uber Technologies Inc.

- Aptiv PLC

- Mobileye Global Inc.

- NVIDIA Corporation

- Magna International Inc.

- Continental AG