非ホジキンリンパ腫治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Non-Hodgkin Lymphoma Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851923

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

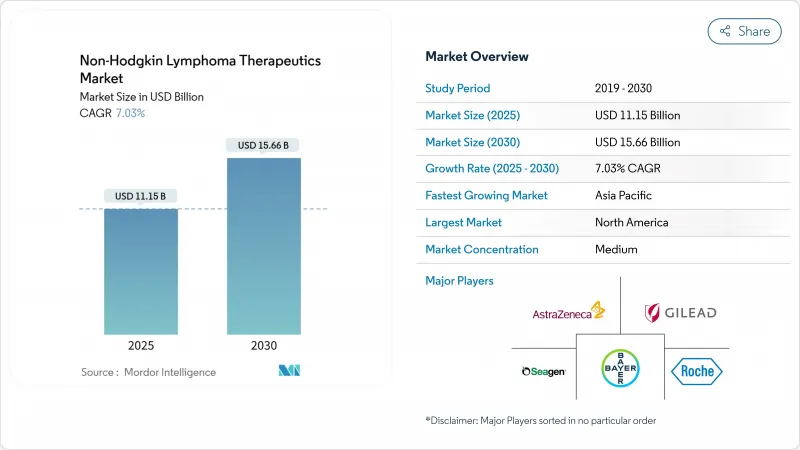

非ホジキンリンパ腫治療の市場規模は2025年に111億5,000万米ドル、2030年には156億6,000万米ドルに達すると推定・予測され、予測期間(2025-2030年)のCAGRは7.03%です。

この成長は、単剤化学療法から精密免疫療法、特にキメラ抗原受容体T細胞(CAR-T)製品や二重特異性抗体への決定的なシフトを反映しています。北米は、強力な迅速承認プログラム、早期の保険償還導入、細胞療法認定施設の成熟したネットワークを背景に、リーダーシップを維持しています。一方、アジア太平洋地域は、国内メーカーが自動細胞処理ラインの規模を拡大し、各国政府ががん治療の適用範囲を拡大していることから、最も急速に普及が進んでいます。治療ラインのダイナミクスは、アンメットニーズを強調しています。第一選択レジメンが優位を保っているが、医師が従来の選択肢を使い果たすにつれて、第三選択レジメンや難治性レジメンが増収の大部分を占めるようになっています。大手製薬会社が、静脈から静脈までの間隔を短縮し、無増悪生存期間を直接改善するクローズドなモジュール型CAR-T生産プラットフォームに投資しているため、競争は激化しています。米国とEUの規制調和が進み、申請書類の要件が合理化され、次世代コンストラクトのグローバルな上市が加速します。

世界の非ホジキンリンパ腫治療市場の動向と洞察

非ホジキンリンパ腫の負担増が市場拡大を牽引

米国におけるびまん性大細胞型B細胞リンパ腫の年間診断数は現在1万8,000件を超えており、高齢化と検出能力の向上により増加の一途をたどっています。再発は依然として多く、標準的なR-CHOP療法を受けた患者の40%が持続的寛解に至らないです。その後の治療ラインが増えるごとに失敗のリスクは高まり、5回目の治療では80%に達します。罹患率の拡大は入院、輸液センターの需要、医薬品支出全体を増加させ、非ホジキンリンパ腫治療市場の収益を直接的に押し上げます。疫学的な勢いは、画像診断と免疫組織化学の能力が拡大している中所得経済圏で特に強いです。症例数の増加は治験可能な患者数を増やし、革新的薬剤の登録を加速させる。

革新的薬剤技術が治療パラダイムを変える

アキシカブタジン・シロロイセルなどのCAR-Tコンストラクトは、地固め療法において89%の1年無増悪生存率を達成し、過去のベンチマークをはるかに上回る。epcoritamabのような二重特異性薬剤の皮下投与は、化学療法による免疫療法の9.4%に対して、三次治療の大細胞型B細胞リンパ腫で38.9%の完全奏効を達成しました。自動攪拌タンク型バイオリアクターは、7日以内に5×10^6細胞/mlを超える細胞密度を達成し、生産時間と汚染リスクを削減しました。人工知能ツールは、ゲノム、バイオマーカー、転帰データを統合してシークエンシングを導き、反応持続性を高め、過剰治療を減らします。このような進歩は臨床的価値提案を強化し、保険支払者が割高な定価を払い戻す意思を強化します。

高い治療費が市場浸透を制限

米国では、CAR-T製剤の単回投与における取得価格の中央値は40万米ドルを超えており、支持療法にかかる費用は多くの施設でエピソード総費用を50万米ドル以上に引き上げています。予算影響モデルによれば、対象となる第三選択患者をすべて治療すれば、国のがん治療費支出は毎年3~4%上昇し、公的および民間支払者を圧迫します。バリュー・ベース契約は財務的エクスポージャーを抑制するもの、米国以外ではその導入はまだ限定的です。新興国は、限られた専門施設と自己負担の支払い構造がアクセスを制限し、非ホジキンリンパ腫治療市場の世界的な広がりを抑制するため、より厳しいハードルに直面しています。また、二重特異性抗体や抗体薬物複合体の処方にも価格感応度が影響し、臨床的有用性があるにもかかわらず普及が減速しています。

セグメント分析

放射線療法は、根治を目的としたプロトコールで確立された役割と幅広い機器の利用可能性により、2024年の非ホジキンリンパ腫治療市場で47.23%のシェアを維持した。しかし、化学療法は2030年までのCAGRが最速の7.97%を記録しています。これは、高用量レジメンと新規の維持スケジュールが忍容性を高め、高齢者コホートへの使用を拡大しているためです。免疫療法のサブセットはまだ小さいが、難治性疾患のギャップを解決するCAR-Tやバイセシフィックの上市に支えられ、CAGRは8.9%と加速しています。実臨床試験での比較では、移植後CAR-T併用療法の1年無増悪生存率が89%であったのに対し、従来のサルベージ療法では54%であったことが報告されており、臨床的な選好が強まっています。

クローズドで自動化された製造の広範な採用により、製造サイクルが22日から12日に短縮され、施設のオーバーヘッドが削減され、オンデマンド治療がより実現可能になりました。二重特異性抗体は外来皮下投与が可能であるため、チェアタイムが短縮され、地域の診療所での投与が可能となり、患者へのアクセスが広がりました。このような利点により、免疫療法の全収益への寄与が増加し、化学療法への依存度が着実に低下しています。しかし、局所的な早期がんに対しては放射線療法が依然として根強く、基礎的な治療法の上に新規の生物学的製剤を重ねるというマルチモダルの未来が浮き彫りになっています。

地域分析

北米は2024年の売上高の45.45%を占めたが、これは保険者適用範囲が広く、米国FACT認定プログラムにより105ヵ所の細胞治療センターが認定されているため、急速に普及が進んでいるためです。同地域の非ホジキンリンパ腫治療市場シェアは、価格面での逆風にもかかわらず2030年まで安定的に推移すると予想されます。CIBMTRのような地域の実臨床データネットワークは、プロトコールを改良し臨床医の信頼を維持する継続的な安全性のアップデートを供給します。

欧州は成熟しているが成長は緩やかであり、医療技術評価によって採用が決定されます。EMAの承認はFDAより4分の3ほど遅れているが、ドイツとスペインではアウトカムに基づく償還の試験的導入が行われ、段階的なアクセスが可能になりつつあります。各国のプログラムは、国内の細胞製造ハブに投資することで、国境を越えた物流の遅れを減らし、持続可能性の目標に合致させています。主要なEU5カ国に関連する非ホジキンリンパ腫治療市場規模は、主に白血球凝固療法を必要としない二重特異性の取り込みから、今後数年間で上昇すると予想されます。

アジア太平洋は、中国の迅速な現地規制パスウェイとメディケア方式の償還試験により患者アクセスが劇的に拡大したため、CAGRCAGR8.87%と最も活況を呈しています。20社以上の中国メーカーが商用CAR-T施設を運営しており、ポイント・オブ・ケア生産モデルにより、トップクラスのがん専門病院では納期が7日間に短縮されています。日本の医薬品医療機器総合機構は、条件付き承認と製造販売後調査をサポートし、患者の早期利用を促進しています。こうした取り組みが、中間層の保険普及率の上昇と相まって、地域全体の需要を高めています。ラテンアメリカと中東・アフリカはまだ発展途上であるが、ブラジル、サウジアラビア、南アフリカに地域的な中心地が出現し、改善しつつあります。国境を越えた患者の流れ、協力的なトレーニング・プログラム、技術移転のパートナーシップは、徐々に地域の治療能力を高め、非ホジキンリンパ腫治療市場の足跡を従来の高所得地域以外にも広げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 非ホジキンリンパ腫(NHL)の負担増

- 革新的医薬品と新技術の需要

- 有利な規制当局の承認と迅速な承認プロセス

- 保険償還を後押しするリアルワールド・エビデンスデータセットの拡大

- 精密診断バイオマーカーがアーリーライン採用を促進する

- 個別化医療へのシフト

- 市場抑制要因

- 新規非ホジキンリンパ腫治療の高コスト

- 副作用と安全性への懸念(例:CRS、神経毒性)

- 自家細胞療法製造のボトルネック

- 治療に関する厳しい規制とガイドライン

- バリュー/サプライチェーン分析

- 規制情勢

- パイプラインの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額-USD)

- 治療タイプ別

- 化学療法

- 放射線療法

- 標的治療

- 免疫療法(CAR-T、ビスぺシフィクスを含む)

- その他の療法

- セルタイプ別

- B細胞リンパ腫

- T細胞リンパ腫

- 治療ライン別

- ファーストライン

- セカンドライン

- サードライン・難治性

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche Ltd.

- Novartis AG

- Gilead Sciences Inc./Kite Pharma

- Bristol Myers Squibb Co.

- Seagen Inc.

- Takeda Pharmaceutical Co. Ltd.

- AstraZeneca PLC

- Janssen Biotech/Johnson & Johnson

- BeiGene Ltd.

- Genmab A/S

- Regeneron Pharmaceuticals

- ADC Therapeutics SA

- Incyte Corp.

- Eli Lilly & Co.

- Bayer AG

- Amgen Inc.

- AbbVie Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日