|

市場調査レポート

商品コード

1848287

抗レトロウイルス薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Anti-retroviral Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 抗レトロウイルス薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年09月18日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

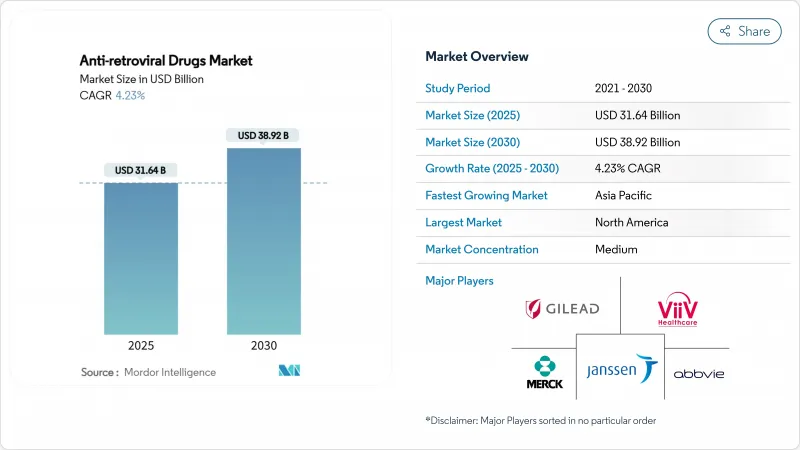

抗レトロウイルス薬の市場規模は2025年に316億4,000万米ドルに達し、2030年には389億2,000万米ドルに達すると予測されます。

このペースは、それまでの急速な拡大から、技術革新、差別化されたアクセス戦略、サプライチェーンの強靭性が成長を牽引する成熟期への移行を示すものです。長時間作用型注射剤、週1回経口投与レジメン、超耐久性予防薬がアドヒアランスを強化し、新たな予防分野を開拓する一方、プライマリ・ケアへの統合的な薬剤供給とデジタル・アドヒアランス・ツールが治療範囲を拡大します。ブロックバスターの特許切れが近づくにつれて競合の激しさは増し、ブランド品のライフサイクル延長とジェネリック医薬品の積極的なポジショニングの両方が促されています。同時に、ドナーからの資金提供、価格連動の枠組み、現地製造への投資が、新規感染のほとんどを占める中低所得国での需要を支え続けています。

世界の抗レトロウイルス薬市場動向と洞察

世界的なHIV有病率の上昇と治療範囲の拡大

HIVプログラムは現在、未治療のままウイルスと共存する33%の人々を対象としており、この集団は新興欧州、中央アジア、ラテンアメリカの一部に集中しています。増大する中所得国の予算は、段階的価格設定と相まって、抗レトロウイルス薬市場を、一人当たりの潜在支出が過去のサハラ以南の平均より高い地域に押し上げています。HIVに罹患したまま高齢化する成人が増えるにつれ、腎臓や骨のリスクが少ない併用耐性レジメンが支持を集め、罹患率が低下している地域でも薬価が維持されています。WHOが提唱するユニバーサルテスト・アンド・トリート政策がファーストラインの需要を底堅く維持する一方、大規模化されたウイルス量モニタリングが失敗を早期に発見し、セカンドラインの取り込みを高めています。このような原動力は総体的に、すべての治療ラインにわたる幅広い需要の反復的な基盤を強化します。

普遍的ARTアクセスのための公的資金とドナー資金の強化

世界基金の2024~2026年の92億米ドルの配分は、70カ国における複数年の調達とサプライ・チェーン強化の資金源となり、供給者に対する予測可能な需要を支えます。PEPFARの国別協調融資への軸足は、国家予算枠に拍車をかけ、キャッシュフロー・サイクルを短縮するメーカーと政府の直接契約を誘致します。120カ国をカバーするギリアド社のレナカパビル契約のような事前購入コミットメントやボランタリーライセンスは、ジェネリック医薬品の早期上市を促すと同時に、ロイヤルティ構造によって発明者のマージンを保護します。全体として、ブレンド・ファイナンスの仕組みは、中期的にはドナーの疲弊から抗レトロウイルス薬市場を保護するが、高所得ドナー国における将来のマクロ経済的ストレスは、依然として監視リストのリスクです。

持続的な薬剤耐性とウイルス変異

WHOのサーベイランスによると、ドルテグラビルの耐性は治療歴のある患者で3.9~8.6%、過去に耐性が確認された患者で19.6%であり、支払者はより高コストのサルベージレジメンを選択せざるを得ないです。低資源環境における耐性検査のギャップは、新たな多クラスの失敗を覆い隠し、ガイドラインの更新を複雑にしています。検査費用や二次治療薬の追加費用はドナー予算や国民保険制度に負担をかけ、特許で保護された救済療法はさらに支出を増加させる。サプライヤーにとっては、耐性菌の増加により、ポートフォリオの優先順位が遺伝的障壁の高い薬剤やマルチモーダルな作用機序を持つ薬剤へと変化し、研究開発予算や試験の複雑さが増すことになります。

セグメント分析

多剤併用療法は、服薬の簡便化と高い耐性障壁により、2024年に38.45%の売上を確保し、第一選択薬の耐久性を支えます。インテグラーゼ阻害薬中心のレジメンはCAGR 6.53%を記録し、このクラスで最も好調でした。これは、前治療の多いコホートで85%以上の抑制率を維持する1日1回投与のビクテグラビルまたはドルテグラビルベースのバックボーンに後押しされたものです。ヌクレオシド系逆転写酵素阻害薬は、骨や腎臓へのシグナルが過去に報告されているにもかかわらず、依然として主力薬です。改質されたテノホビルアラフェナミドは、これらのリスクを軽減し、フランチャイズライフを延長しています。プロテアーゼ阻害剤は、サルベージレジメンのブーストに引き続き使用されているが、代謝の懸念から臨床医の嗜好が変化し、減少しています。中国が申請中のアルブビルチド(albuvirtide)を含む新規参入阻害剤と広域中和抗体は、パイプラインに多様性をもたらすが、ガイドラインで注目されるには費用対効果を実証する必要があります。

インテグラーゼによる耐久性と1日1回投与という簡便さは、1点変異に対する脆弱性によって薬剤の使用が制限されているNNRTIから、このクラスの薬剤のシェアを拡大するのに役立ちます。インテグラーゼ併用療法の市場規模は、臨床的信頼の持続と適応症の拡大を反映して、2030年までに180億米ドルを超えると予測されています。しかし、主要な特許が失効する2031年以降のジェネリック医薬品への侵食に備えなければならず、メーカー各社は価値を守るために次世代ブースターや超長時間作用型のデポ製剤の導入を迫られています。

2024年の売上は錠剤の単剤レジメンが圧倒的に多かったが、毎日の服薬アドヒアランスの障壁をなくすデポ注射との競合が激化しています。単一錠剤レジメンの市場シェアは、幅広い支払者に親しまれ、流通が合理化されていることに支えられているが、服薬アドヒアランスに問題のあるコホートが注射剤に移行するにつれて、その伸びは1桁台前半に鈍化します。長時間作用型CAB-RPVは、高所得層で初期導入が進んでおり、レナカパビルの6カ月投与間隔は新たな利便性の指標となるため、支払者ミックスを専門薬局チャネルにシフトさせる可能性があります。

インプラント技術はまだ調査中であるが、特に高負担の若年層における予防のために、破壊的な可能性を秘めています。注射剤の製造スケールアップは、コールドチェーンの断絶やデバイスの不足といったサプライチェーンの脆弱性をもたらします。長時間作用型のモダリティに特化した抗レトロウイルス薬市場規模は、2030年までにCAGR 6.99%で54億米ドルを記録すると予想され、初期の商業的成功は医療提供者のトレーニングインセンティブと管理サービスの償還コードにかかっています。

地域分析

北米は2024年の抗レトロウイルス薬市場売上高の42.43%を占め、画期的新薬への早期アクセスや患者1人当たり年間25,000~3万米ドルが日常的に払い戻される保険適用の恩恵を受けています。レナカパビルのFDA承認は、この地域の革新的な牽引力を強調しているが、ビクテグラビル(2036年)とドルテグラビル(2031年)の特許の崖が迫っており、価格低下とジェネリック医薬品の課題を招いています。支払側との交渉では、アウトカムベースのディスカウントが重視され、持続的な抑制とアドヒアランスの改善に関する実臨床エビデンスの提出がイノベーターに求められています。

欧州は、成長は鈍化するもの、堅調に推移しています。調和されたHTAの枠組みが複数国での同時上市を促進する一方、イーライリリーの25億米ドルを投じたドイツの注射剤コンプレックスなどの製造投資は、世界的な供給確保における欧州大陸の役割を浮き彫りにしています。特に中東欧では、2028年以降、レナカパビルが低コストのジェネリック医薬品と競合する可能性があります。EUのパンデミック時代の共同調達の経験は、売り手の価格決定力を再編成する可能性のある地域共同購入に活かされています。

アジア太平洋地域のCAGRは7.12%と最も速く、中国とインドが牽引しています。両国のHIV感染者数は360万人です。中国の疫学は現在、異性間感染と高齢者層に偏っており、合併症に対応したレジメンへの需要が高まっています。国内製薬企業は抗体医薬や長時間作用型注射剤を拡大し、一帯一路(Belt and Road)の「健康のシルクロード」はアフリカ全域への輸出を促進しています。インドではジェネリック医薬品が圧倒的なシェアを誇っており、ローラス・ラボなどの企業がHIV原薬の生産能力を23年度にCAGRで27%拡大し、国内での治療拡大や国際的なドナーの入札を支えています。

サハラ以南のアフリカは依然として数量中心で、世界の治療コースの半分以上を吸収しているが、ドナーの依存により金額の伸びは横ばいとなっています。プライマリ・ケアとの統合が進み、6ヵ月間の複数回調剤が行われるようになったため、患者1人当たりの売上は鈍化しているが、カバレッジの拡大により絶対的な市場規模は拡大しています。南米と東欧は、ニッチな成長をもたらしながらも、多様な償還と知財環境に直面しており、これはコロンビアのドルテグラビル強制ライセンスが調達コストを90%削減したことで実証されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のHIV感染率の上昇と治療範囲の拡大

- 普遍的なARTアクセスのための公的資金と寄付金の強化

- 新規長期作用型治療薬の継続的な研究開発

- ARTとプライマリヘルスケア提供プラットフォームの統合の拡大

- デジタル遵守技術と遠隔モニタリングの拡大

- 小児ART製剤の迅速規制パスウェイ

- 市場抑制要因

- 持続的な薬剤耐性とウイルスの変異

- 長期的な安全性の懸念と副作用

- 医薬品有効成分調達におけるサプライチェーンの脆弱性

- ジェネリック医薬品との競合による価格低下と参考価格設定

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 薬剤クラス別

- プロテアーゼ阻害剤

- インテグラーゼ阻害剤

- マルチクラスの組み合わせ製品

- ヌクレオシド逆転写酵素阻害剤(NRTI)

- 非ヌクレオシド系逆転写酵素阻害剤(NNRTI)

- 侵入および融合阻害剤

- その他の薬物クラス

- レジメンタイプ別

- 単錠レジメン(STR)

- 複数錠の経口療法

- 長時間作用型注射剤

- インプラントおよびデポ製剤

- 治療分野別

- ファーストライン

- セカンドライン

- サルベージ/サードライン

- 患者の年齢層別

- 成人(15歳以上)

- 青少年(10~14歳)

- 小児科(10歳未満)

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- NGO/ドナーサプライチェーン

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Gilead Sciences, Inc.

- ViiV Healthcare(GlaxoSmithKline plc, Pfizer, Shionogi)

- Janssen Pharmaceuticals(Johnson & Johnson)

- Merck & Co., Inc.

- AbbVie Inc.

- Bristol-Myers Squibb Company

- F. Hoffmann-La Roche Ltd

- Boehringer Ingelheim Intl. GmbH

- Cipla Ltd

- Viatris Inc.

- Teva Pharmaceutical Industries Ltd

- Aurobindo Pharma Ltd

- Sun Pharmaceutical Industries Ltd

- Hetero Drugs Ltd

- Lupin Ltd

- Natco Pharma Ltd

- Mylan Laboratories Ltd(Generics)

- Shanghai Desano Pharmaceuticals

- Vistin Pharma ASA

- ViiV Healthcare-s Cabotegravir Partnership Network