|

市場調査レポート

商品コード

1851862

貿易監視システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Trade Surveillance Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 貿易監視システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月01日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

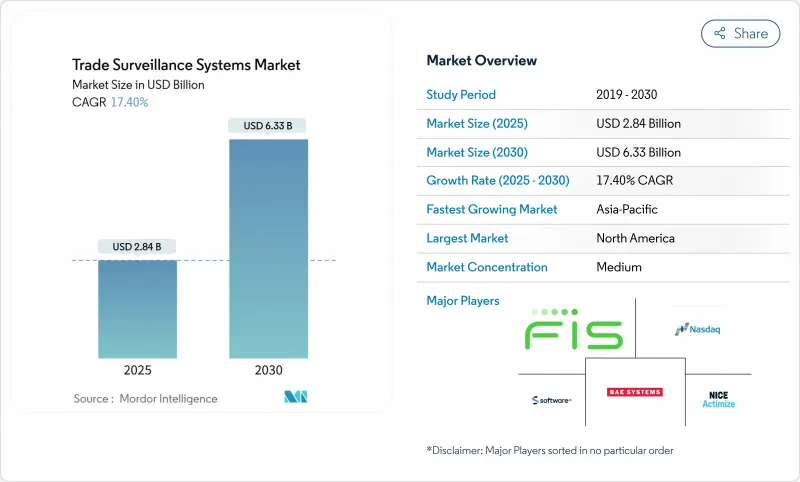

貿易監視システム市場規模は2025年に28億4,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは17.40%で、2030年には63億3,000万米ドルに達すると予測されます。

米国の連結監査証跡(CAT)や欧州の進化するMiFID IIフレームワークのような報告義務の強化が、中核的な触媒となっています。金融機関は現在、毎秒15万件以上の取引をスクリーニングし、97.5%の精度で疑わしいパターンを発見する、ほぼリアルタイムの分析を必要としており、ベンダーは高性能のAI駆動型アーキテクチャを指向しています。クラウドの導入により先行投資要件が軽減される一方、ハイブリッドモデルはデータ主権に関する懸念に対応します。暗号化資産やトークン化資産の急成長により複雑性が増し、監視プラットフォームは従来の株式やデリバティブ以外の分野への拡大を余儀なくされています。

世界の貿易監視システム市場の動向と洞察

マルチアセット電子取引市場の急速な拡大

高頻度取引とアルゴリズム戦略が米国株式取引量の半分以上を占めるようになり、レガシー・ルールセットではカバーしきれない監視の死角が生まれています。企業は、株式、債券、オプション、コモディティにまたがる注文帳簿を相関させなければならず、同時に、クロス・アービトラージを可能にするミリ秒単位のレイテンシー・ギャップを考慮しなければならないです。ロンドンのディーラー・モデルから完全に自動化された注文主導の取引所への移行は、流動性向上がいかに高い市場濫用リスクと共存しているかを示しています。ベンダーは、データ・フィードを統一し、断片化された市場全体でスプーフィングやレイヤリングにフラグを立てる会場固有のキャリブレーションを組み込むことで対応しています。

CATおよびその他の取引後の透明性の義務化

CAT制度は米国のブローカーに対し、すべての株式とオプションのイベントを1つのスキーマで報告することを義務付けています。2025年3月の改正により、個人情報フィールドは削減されたもの、一意の識別子は維持され、企業は年間1,200万米ドルを節約する一方で、規制当局に十分な情報を提供できるようになりました。欧州でも同様の圧力が高まっており、MiFIR 3ではデジタル・トークン識別子と新しい有効期限タグが導入され、よりリッチなペイロードを処理するためのアップグレードが余儀なくされています。そのため、金融機関はサーベイランスをオプションのリスク・ツールではなく、基本的なコンプライアンス・インフラとして扱うようになっています。

レガシーなフロント、ミドル、バックオフィスシステムとの複雑な統合

英国の金融機関の92%近くが、取引ファイルを一晩でバッチ処理するメインフレームに依存しており、秒単位のサーベイランスとは相容れないです。メッセージ・プロトコル、フィールド・タクソノミー、クロック・シンクロナイゼーションのブリッジングには数年にわたるロードマップが必要で、50を超える社内チームが関与することが多いです。接続が切れるとデータフィードが不完全になり、アラートを見逃すことになるため、規制当局がデータの整合性を認証するまで、新旧のプラットフォームが共存する並行稼働期間を余儀なくされます。

セグメント分析

2024年の貿易監視システム市場シェアはソリューションが62.2%を占め、注文、執行、通信データを統合するエンド・ツー・エンド・プラットフォームの優位性が浮き彫りになりました。このセグメントは、高いスイッチングコストと継続的なルール更新から恩恵を受け、ベンダーは継続的なライセンス収入を得ることができます。ソリューションに付随する貿易監視システムの市場規模は、銀行が重要な規制期限前に企業向けライセンスを更新するため、着実に拡大すると予測されます。

サービスは、規模は小さいもの、金融機関がモデルのチューニングや規制マッピングをアウトソーシングすることで、CAGR 18.2%で成長します。マネージド・サービス契約は、社内の人材不足を補い、24時間体制で各地域をカバーします。プロバイダーは、導入、ビヘイビア・モデルのキャリブレーション、稼動後のテストを一括して請け負うため、中堅ブローカーは専門のクオンツを雇うよりも費用対効果が高いと考えます。

オンプレミス型は2024年においても54.6%のシェアを維持しているが、これはデータ主権に関する義務や、監査人がファイアウォール内にあるシステムを好むことを反映しています。しかし、暗号化されたデータが承認された管轄区域に存在する可能性があることを規制当局が明確にしたため、クラウド製品に起因する貿易監視システム市場規模は2030年までCAGR 19.2%で拡大し、最も急速に拡大すると予想されます。

クラウド・プロバイダーは、一晩で何百万ものシナリオをバックテストできる弾力的な計算能力を提供します。ハイブリッド・モデルは、個人を特定できる情報をローカル・データ・センターに保管する一方で、非特定取引記録をクラウドクラスタに転送して高度な分析を行うため、支持を集めています。シンガポールとカナダでの試験的な成功は、暗号化キーがクライアント管理のままであれば、このようなアーキテクチャが規制当局の検査に合格することを示しています。

貿易監視システム市場は、コンポーネント(ソリューションとサービス)、導入形態(オンプレミスとクラウド)、取引タイプ(株式、債券、その他)、エンドユーザー(セルサイド機関、バイサイド機関、その他)、組織規模(Tier-1グローバル銀行、Tier-2および中規模企業、その他)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域分析

アジア太平洋地域のCAGRは18.1%と最速を記録し、監督技術のフォロワーからフロントランナーへ。シンガポール金融管理局はAIベースのAML-CFTモデルを試験的に導入し、貿易サーベイランスのコントロールに反映。香港では、認可を受けた仮想資産運用業者に対するサーベイランスの適用を義務化し、取引所やプライム・ブローカーの支出を増加させました。

北米は、CATと2025年半ばに発効する予定の空売り規制が原動力となり、34.16%のシェアで最大の貢献国となっています。米国は主要な株式取引所やオプション取引所に近接するベンダーの恩恵を受け、カナダはクロスリスティングの取引量が増加するにつれて投資を加速しています。

欧州ではMiFID IIとEMIRがすでに厳格な取引報告を導入しており、成熟した採用者プロファイルを保持している。今後予定されているMiFIR 3では、デジタル・トークン識別子が導入され、規制の範囲が拡大されます。大陸の銀行は、事業部門間の取引識別子を調整するためにシステムをアップグレードし、英国の企業はブレグジット後の乖離を管理するために並行プロセスを実行しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グローバルなマルチアセット電子取引所の急速な拡大

- 連結監査証跡(CAT)およびその他の取引後の透明性義務化

- AI/MLを活用した異常検知で誤検知とコンプライアンスコストを削減

- クラウドネイティブなSaaSデリバリーが総所有コストを下げる

- 規制対象機関による暗号およびデジタル資産取引の採用拡大

- 新たな監視の盲点を生み出す実世界資産のトークン化

- 市場抑制要因

- レガシーなフロント、ミドル、バックオフィス・システムとの高い統合の複雑性

- 貿易監視データ科学の人材不足

- 細分化された世界のルールセットが、コストのかかるルールマッピングを引き起こす

- ホリスティックな監視データプーリングを制限するプライバシー規制の高まり

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- オンプレミス

- クラウド

- 取引タイプ別

- 株式

- フィクスト・インカム

- デリバティブ

- 外国為替

- 商品

- デジタル資産

- エンドユーザー別

- セルサイド機関

- バイサイド機関

- 市場会場と取引所

- 規制当局とSRO

- 企業規模別

- グローバルTier-1銀行

- ティア2および中規模企業

- 小規模金融機関およびブローカー・ディーラー

- フィンテックと暗号取引所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NICE Ltd.(Actimize)

- Nasdaq Inc.(SMARTS)

- BAE Systems Digital Intelligence

- Fidelity National Information Services Inc.(FIS)

- Software AG

- Eventus Systems Inc.

- ACA Group

- TradingHub Group Ltd.

- eflow Ltd.

- B-next Group GmbH

- Solidus Labs Inc.

- Aquis Technologies Ltd.

- Trillium Management LLC

- SIA S.p.A.

- IBM Watson Financial RegTech

- S&P Global Market Intelligence(KYC/Surveillance)

- VoxSmart Ltd.

- OneMarketData LLC

- SteelEye Ltd.

- CranSoft(Scila AB)

- KX Systems(First Derivatives plc)

- ShieldFC Ltd.

- IPC Systems Inc.(Connexus)

- Trapets AB

- Corvil Analytics by Pico

- Digital Reasoning Systems Inc.

第7章 市場機会と今後の動向

- ホワイトスペースとアンメットニーズ評価