|

市場調査レポート

商品コード

1851848

藻類製品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Algae Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 藻類製品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月30日

発行: Mordor Intelligence

ページ情報: 英文 152 Pages

納期: 2~3営業日

|

概要

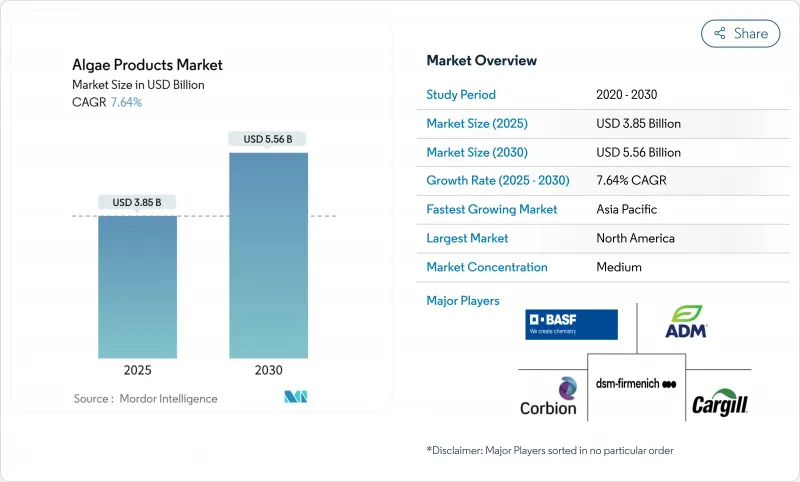

藻類製品の市場規模は2025年に38億5,000万米ドルと推定・予測され、予測期間中(2025-2030年)のCAGRは7.64%で、2030年には55億6,000万米ドルに達すると予測されます。

規制当局の承認は成分の選択肢を広げ、商業的な勢いをニッチ用途から主流採用へとシフトさせています。連邦官報によると、2025年5月にFDAがガルディエリアエキスブルーを承認したのがその代表例です。天然着色料、植物性タンパク質、持続可能な脂質への需要が急増するにつれ、先進的な光バイオリアクター設備への資金投入がますます増えています。同時に、パシフィック・ノースウェスト国立研究所(PNNL)によれば、サポート構造の効率向上を目指したコスト削減の取り組みが、従来の原料との差を縮めることに成功しています。北米は、一貫した安全性の枠組みに支えられ、リーダーシップを維持しています。これとは対照的に、アジア太平洋地域は、水産養殖セクターの活況とバイオ燃料に対する政府の義務付けが原動力となり、急成長を遂げています。競合の激しさは緩やかだが、競争企業間の敵対関係はイノベーションを促進するのに十分です。しかし、このような状況は、既存のプレーヤーが規模や特許を通じてその地位を強化することを可能にしています。

世界の藻類製品市場の動向と洞察

植物性タンパク質原料への需要の高まり

微細藻類、特にスピルリナとクロレラは、乾燥重量の70%に達する高いタンパク質含有量により、スポーツ栄養、食肉代替、乳児用調製粉乳の分野で人気を集めています。エクセター大学の2024年の研究では、スピルリナの筋肉を増強するタンパク質は、マイコプロテインに匹敵することが強調されました。アルゲコア・テクノロジーズは、パシフィック・ノースウエスト国立研究所(PNNL)が発表したように、オフノートを除去し、押し出しなしで繊維状構造を作り出すシンプリイ・テクスチャー・プロセスを改良するために1,900万米ドルを確保しました。ブレーベル社のイスラエルの施設では、糖類ベースの発酵を利用して中性風味の微細藻類タンパク質を生産しており、大豆やエンドウ豆のタンパク質とのコスト格差を縮小しています。持続可能な植物性タンパク質に対する需要の高まりが、微細藻類市場の革新と拡大への取り組みを後押ししています。

天然食品着色料とテクスチャ剤の使用の増加

注目すべき政策転換として、FDAは2025年にガルディエリア抽出物の青色を含む4種類の藻類由来顔料を承認しました。この動きは天然代替物の市場参入を加速させる。注目すべきは、スピルリナ抽出物が認証免除の恩恵を受け、合成染料に関連する定期的なバッチ料金を回避できることです。同時に、発酵の進歩は顔料の熱安定性を高めています。これにより、菓子類や製パンメーカーは、色相強度に妥協することなく、合成の青や赤からシームレスに移行することができます。さらに、クリーンラベルや植物由来の製品に対する消費者の需要の高まりが、藻類由来顔料の採用をさらに後押ししています。持続可能性を重視し、合成成分への依存を減らす傾向は、より広範な業界動向とも合致しており、藻類製品は好ましい選択肢となっています。これらの市場開拓により、藻類カロテノイドはニッチ成分から必須成分へと成長し、藻類製品市場の成長を牽引しています。

新興経済諸国における藻類ベースの新規食品に対する規制の曖昧さ

インドの食品安全基準局(Food Safety and Standards Authority)は、藻類タンパク質に対する明確な方向性をまだ示していないため、企業は州レベルで一貫性のない承認の迷路に迷い込むことになります。これとは対照的に、EU(欧州連合)は2024年に決定的な行動を起こし、20種の藻類を新規食品ステータス・カタログに組み入れました。この戦略的な動きにより、企業は1,000万ユーロという多額の管理コストを免れただけでなく、市場格差の拡大も浮き彫りになりました。インドでは規制が不透明なため、藻類を原料とする製品の普及が妨げられ、国内市場の可能性が縮小しています。一方、EUの先進的な姿勢は、藻類分野への投資と技術革新の磁石となっています。その結果、世界の生産者は、承認プロセスが明確な地域をますます好むようになり、より予算がかかりやすい地域への技術移転が減速しています。

セグメント分析

2024年、褐藻類はアジアと南米の沿岸地域で確立されたカラギーナンとアルギン酸のサプライチェーンに支えられ、藻類製品市場で43.01%の圧倒的シェアを占めました。数十年にわたるインフラ整備と厳格な規格基準が、特に乳製品のゲル化や創傷ケア用ドレッシングの用途において、顧客の忠誠心を確固たるものにしてきました。しかし、同分野は主に野生からの収穫に依存しているため、気候によるバイオマスの変動に脆弱です。さらに、野生からの収穫方法の拡張性には限界があり、増大する世界的な需要を満たすには課題があります。管理された養殖システムへ移行する取り組みが進められているが、初期投資コストが高いため、普及は遅れています。

一方、緑藻類は最も急速に成長している分野として台頭してきており、2030年までのCAGRは9.36%を維持すると予測されています。この成長を牽引しているのは、クロレラやクラミドモナスなどの系統で、0.3g L-1 day-1を超える驚異的な収量を達成しています。発酵ベースのプロセスを採用することで、生産者は光合成の課題を回避し、植物を再生可能エネルギー源に近づけることができます。組換えプラットフォームの革新は、有利な医薬品への道を開いており、プロフューチャーの風味ニュートラルクロレラの開発は、過去の感覚的な制限に対処しています。さらに、バイオ燃料や家畜飼料といった用途における緑藻の多用途性は、市場の可能性を高めています。同分野の急速な進歩は多額の投資を呼び込み、成長軌道をさらに加速させています。

地域分析

2024年には、北米が藻類製品市場で34.54%の圧倒的シェアを占める。多国籍企業は、FDAの着色料添加物に対する明確な姿勢とGRAS(Generally Recognized as Safe:一般に安全と認められる)プロセスに安心感を見出しています。一方、エネルギー省による藻類燃料化コンソーシアムへの2,020万米ドルの投資に代表されるように、官民による資金援助が技術的進歩を後押ししています。アルバータ州では、寒冷地用光バイオリアクターのパイロット試験により、緯度53度でもコストパリティの可能性が示され、この地域の農業の可能性が広がっています。この地域は技術革新と規制の明確化に重点を置いているため、国内外から多額の投資が集まっています。さらに、光バイオリアクター技術の進歩により、生産効率と拡張性がさらに高まると予想されます。

2030年までCAGR 8.98%で成長すると予測されるアジア太平洋は、中国が微細藻類バイオディーゼルを義務付けていることと、その総合的養殖構想から利益を享受しています。沿岸の各省は陸上レースウェイ池にインセンティブを与え、それを廃水浄化目標と関連付けることで、投入費用を削減しています。日本や韓国が化粧品産業向けの高純度株の供給に注力する一方で、ASEAN諸国は年間を通じて日照があることを利用して、輸出用のタンパク質バイオマスの栽培に取り組んでいます。この地域の多様な気候条件と政府の支援は、藻類栽培に適した環境を作り出しています。さらに、持続可能で再生可能な資源に対する需要の高まりが、アジア太平洋市場全体のイノベーションとパートナーシップを促進しています。

欧州は持続可能性の課題と強力な研究開発を結びつけています。EUは2024年に20種の新種の藻類を新規食品カタログに含めることを決定し、商業的事業が加速しています。炭素国境調整メカニズムは、鉄鋼メーカーが藻類ユニットを現地に設置し、排ガスのCO2を利用したり、飼料用のタンパク質が豊富なバイオマスを生成できるようにする動機付けとなっています。さらに、Horizon Europeの助成金は、統合バイオリファイナリーの拡大に拍車をかけ、世界的な藻類製品分野における欧州大陸の技術的優位性を確固たるものにしています。この地域の炭素排出削減への取り組みは、さまざまな産業における藻類ベースのソリューションの推進と一致しています。さらに、学術界と産業界のコラボレーションが技術革新を促進し、藻類ベースの技術の拡張性を確保しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 植物性タンパク質原料の需要拡大

- 天然食品着色料とテクスチャーの使用の増加

- 藻類の培養と加工における技術の進歩

- 有機農業とサーキュラー・エコノミーの取り組みによる支援

- 多様な産業で広がる用途

- 藻類ベースのバイオ燃料開発への投資の増加

- 市場抑制要因

- 光バイオリアクターのスケールアップのための高額設備投資

- 新興経済国における新規藻類ベースの食品に対する規制の曖昧さ

- 藻類原料のサプライチェーン制約条件

- 従来の代替品に比べて高い生産コスト

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ソース別

- 褐藻類

- 紅藻類

- 緑藻

- 青緑色藻類

- 製品タイプ別

- ハイドロコロイド

- カラギーナン

- アルギン酸塩

- その他

- 藻類タンパク質

- カロテノイド

- 脂質

- その他の製品タイプ

- ハイドロコロイド

- 用途別

- 飲食品

- パーソナルケアと化粧品

- 栄養補助食品

- 医薬品

- 飼料

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Archer Daniels Midland Company

- Cargill, Incorporated

- BASF SE

- DSM-Firmenich AG

- Corbion NV

- AlgoSource Group

- Cyanotech Corporation

- Pond Technologies Inc.

- Phycom BV

- Zhejiang Binmei Biotechnology Co., Ltd

- Algenol Biotech LLC

- DIC Group

- BlueBioTech GmbH

- Cellana Inc.

- Fuji Chemical Industries Co., Ltd

- AlgaEnergy S.A

- Algatechnologies Ltd.

- Tate & Lyle PLC(CP Kelco)

- Murugappa Group(E.I.D.-Parry)

- Tianjin Norland Biotech Co., Ltd.