耳感染症治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Ear Infection Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851838

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

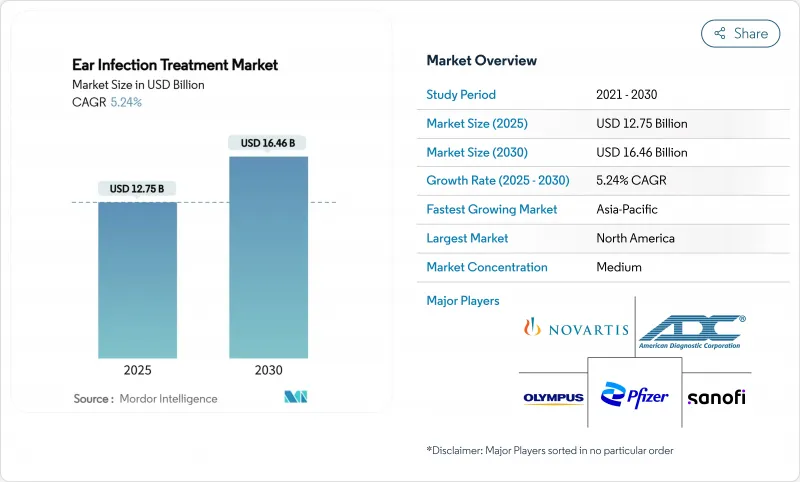

耳感染症治療市場規模は2025年に127億5,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.24%で、2030年には164億6,000万米ドルに達すると予測されます。

成長を支えているのは、抗菌薬耐性の増加、小児科疾患への広範な負担、医薬品、診断薬、低侵襲デバイスにわたる持続的な製品革新です。最近のゲノムサーベイランスでは、肺炎球菌分離株の30%がペニシリン耐性であり、インフルエンザ菌分離株の30%がβーラクタマーゼ遺伝子を含んでいることが確認されており、臨床医は抗生物質の有効性を維持する標的治療の導入を促しています。肺炎球菌ワクチン接種スケジュールの更新、プロバイオティクスによる予防法の登場、FDAによる診察室での鼓膜切開術の支持など、治療の選択肢は総体的に拡大しています。一方、人工知能を活用した耳鏡検査と超音波画像診断が診断の不確実性を減らし、不必要な抗生物質の使用を削減します。アジア太平洋地域のCAGRは7.94%と最速であるが、これは国民皆保険制度によって耳鼻咽喉科医療がこれまで十分なサービスを受けられなかった人々まで拡大したことが要因です。

世界の耳感染症治療市場の動向と洞察

小児人口における再発性中耳炎の有病率の上昇

臨床的エビデンスによると、小児の93%が3歳までに少なくとも1回の急性中耳炎を経験しています。感染症の再発に伴う発育の遅れや学級閉鎖は、経済的・社会的プレッシャーとなり、治療的・予防的解決策への需要を高めます。保護者は乳幼児に対する安全性が証明された治療を優先し、年齢に応じた薬剤製剤や針を使わないデリバリーシステムへの投資を促進します。製薬会社は、毒性を高めることなく部分的耐性を相殺する高用量アモキシシリンレジメンで対応しています。北米と西欧の支払者は、長期的なコストを抑制するために、肺炎球菌ワクチン接種のブースターやプロバイオティクスのサプリメントを含む予防措置への払い戻しを増やしています。

低侵襲鼓膜切開チューブの採用拡大

ハミングバードTTSとTulaシステムは、6ヶ月の小児にオフィスでの耳管留置を可能にし、全身麻酔や手術室でのスケジュール遅延をなくします。HCPCSコードG0561によるFDAの承認により、第三者への償還が拡大し、小児耳鼻咽喉科医の間で急速に普及が進んでいます。カーブド・ルーメン・チューブのデザインは、体液の排出を改善し、バイオフィルムの形成に抵抗し、故障率を低下させる。初期の臨床データでは、従来のストレートチューブと比較して再手術が40%減少しており、コストに制約のある病院システムでの採用を後押ししています。アジア太平洋地域のクリニックは、迅速な規制経路の下でこの技術を輸入し始めており、この地域の成長予測を後押ししています。

第一選択抗菌薬に対する抗菌薬耐性の増加

増加する抗菌薬耐性は、従来の耳感染症治療のパラダイムを根本から覆すものであり、ゲノム・サーベイランスにより、一次中耳炎の病原菌の耐性パターンが憂慮すべきものであることが明らかになっています。黄色ブドウ球菌のアンピシリン耐性は100%、セフォキシチン耐性は90.9%である一方、緑膿菌のフルオロキノロン感受性は65.2~67.4%に過ぎないことが報告されています。臨床医は、セフトリアキソンなどの第二選択薬にエスカレーションしなければならず、直接薬剤費が増加し、有害事象のリスクが高まる。エンピリックな広域スペクトラム処方は選択圧を増幅させ、長期的な市場持続性を損なう耐性スパイラルを永続させる。バイオフィルム形成耐性株の出現は、特に慢性感染症や再発性感染症を複雑にしており、別の治療アプローチが必要となっています。

セグメント分析

中耳疾患は2024年の売上高の61.86%を占め、耳感染症治療市場の屋台骨となっています。超音波耳鏡検査などの技術革新により、中耳滲出液は数秒で検出されるようになり、診断の確実性が高まり、不適切な抗生物質を最大50%削減できるようになりました。中耳への介入に関する耳感染症治療市場規模は、正確で部位に特化した治療に対する継続的な需要を反映して、今後数年間で拡大すると予測されます。内耳感染症は、画像診断による前庭後遺症の発見が向上するにつれて、市場規模は縮小するもの、6.72%の成長率を示します。外耳道感染症は、局所抗菌薬の進歩に支えられて堅調に推移しています。

第2世代のドラッグデリバリーシステムは、中耳腔をターゲットとした徐放性ゲルやリポソームキャリアであり、前臨床試験では24時間で病原体の完全駆除を達成しています。メーカー各社は、標準治療レジメンを再構築し、抗生物質の総投与量を減らす可能性のある臨床研究を計画しています。一方、単回投与の鼓膜内注射は、介護者の負担を軽減し、アドヒアランスを改善することを目的とした重要な臨床試験が進行中です。

2024年の耳感染症治療市場シェアは、細菌性病原体が72.12%を占める。高活性肺炎球菌ワクチンの導入により、細菌血清型の流行が再調整され、抗生物質製造業者の機敏な製剤更新が必要となっています。ウイルス感染症は、2030年までのCAGRが7.28%と最も急速に成長している病因セグメントです。抗ウイルスの研究開発パイプラインは、耳鼻咽喉科用に調整されたノイラミニダーゼ阻害剤やエンドヌクレアーゼ阻害剤で対応しています。

真菌感染症は依然としてニッチであるが、免疫不全集団において臨床的に重要です。サーベイランス調査によれば、難治性の耳介周囲炎症例の41.7%に真菌が関与しており、病原体特異的な治療薬の必要性が強調されています。機器メーカーは、術後のコロニー形成を抑制するために、換気チューブの抗真菌コーティングを研究しています。

地域分析

北米は2024年の世界売上高の38.32%を占め、保険適用と急速な技術導入が奏功しました。メディケアは現在、オフィスベースの鼓膜切開術に保険適用しており、外来手術室での処置件数を増加させています。カナダの単一国民負担制度は、ほぼ全世界のワクチン接種を保証し、重症感染症の発生率を低下させるが、予防的需要は維持されます。メキシコの私立病院の成長により、高級医療機器の導入が進みます。

欧州は、プロバイオティクスとワクチン接種戦略を支える強力な公衆衛生システムでこれに続きます。抗菌薬スチュワードシップに関する同地域の指令により、広域スペクトルの処方が制限され、合剤の発売が促進されます。中東・アフリカでは、断片的な保険償還が妨げとなり、緩やかな導入が記録されているが、慈善事業によるワクチン接種の推進が恩恵をもたらしています。南米では、民間保険会社が遠隔内視鏡検査を試験的に導入し、アマゾンの遠隔地コミュニティへの普及を図っています。

アジア太平洋はCAGR 7.94%で最も急成長している地域です。中国のHealthy China 2030計画は耳鼻咽喉科の能力を拡大し、インドの医療機器マーケティング行動規範は透明性のある商業化を促進します。日本は、聴覚と前庭を統合したクリニックで高齢化人口に対応します。オーストラリアの遠隔医療インセンティブは、地理的な孤立を克服しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 小児における再発性中耳炎の有病率の上昇

- 低侵襲鼓膜切開チューブデバイスの採用拡大

- 抗生物質と副腎皮質ステロイドの合剤製剤の入手可能性

- 遠隔内視鏡検査と遠隔耳鼻咽喉科診察の拡大

- プロバイオティクスと微生物ベースの予防療法のパイプライン

- 政府支援の小児ワクチン接種と監視プログラム

- 市場抑制要因

- 第一選択抗菌薬に対する耐性菌の増加

- 耳の手術の高コストと術後合併症

- EMSにおける高度な耳介機器の限定的な償還

- フルオロキノロン系点耳薬に関する規制上の安全警告

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 感染部位別

- 内耳炎

- 中耳炎

- 外耳炎

- 原因病原体別

- ウイルス感染

- 細菌感染

- 真菌感染症

- 治療タイプ別

- 医薬品

- 抗生物質

- 鎮痛剤と抗炎症剤

- 抗ウイルス剤

- その他

- 外科手術

- 医薬品

- 患者年齢層別

- 小児(0~12歳)

- 青少年(13~17歳)

- 成人(18~64歳)

- 高齢者(65歳以上)

- エンドユーザー別

- 病院

- 耳鼻咽喉科クリニック

- 外来手術センター

- 在宅ケア環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Olympus Corporation

- Pfizer Inc.

- Novartis AG

- Sanofi SA

- GSK plc

- Johnson & Johnson

- Medtronic plc

- Cipla Ltd

- Otonomy Inc.

- Grace Medical

- American Diagnostic Corp.

- Torque Pharma

- Smith & Nephew plc

- Hoya Corp.(Pentax Medical)

- Interacoustics A/S

- Innovia Medical

- Demant A/S(Oticon)

- Cochlear Ltd

- KARL STORZ SE & Co. KG

- Cook Medical

- Alcon Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日