|

市場調査レポート

商品コード

1851832

サルコペニア治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Sarcopenia Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| サルコペニア治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月08日

発行: Mordor Intelligence

ページ情報: 英文 112 Pages

納期: 2~3営業日

|

概要

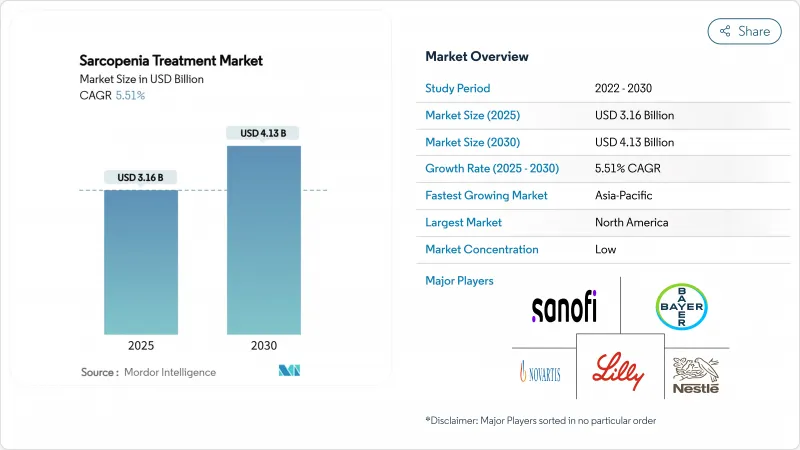

サルコペニア治療市場規模は2025年に31億6,000万米ドル、2030年には41億3,000万米ドルに達すると予測され、CAGRは5.51%です。

エビデンスに基づく栄養プロトコルの受け入れ拡大、ミオスタチン阻害剤と選択的アンドロゲン受容体モジュレーター(SARMs)の早期パイプラインの勢い、デジタル診断の利用拡大などが、医療現場での着実な普及を支えています。競合他社との差別化が最も顕著に表れているのは、健康増進プログラムが急速に拡大しているアジア太平洋と、規制当局の関与が加速して新規候補薬の審査期間が短縮されている北米です。一方、臨床エンドポイントに関する規制の不確実性は依然として高く、FDAやEMAが承認した薬理学的製品もないため、処方者がサプリメントから薬剤ベースのレジメンに移行するペースは限られています。

世界のサルコペニア治療市場の動向と洞察

加速する世界の高齢者人口

世界の急速な高齢化がサルコペニアの有病率を急激に押し上げています。国連のデータでは、2070年代後半には65歳以上の高齢者が22億人に達すると予測されています。平均寿命が延びることで、リスクのある成人の絶対数が増加し、臨床研究では、2型糖尿病を患う高齢患者の25.4%がその後サルコペニアを発症することが明らかになっています。支払者は、筋肉の健康状態のスクリーニングを慢性疾患の経路に組み込むことで対応しています。日本の地域スクリーニング・キャンペーンは、すでに筋力低下に関連した入院率を削減し、直接的なコスト相殺を実証しています。その結果、診断が早まり、高品質なプロテインブレンドの処方量が増加し、薬物療法を補完する運動プログラムへの登録が増加しています。

バイオ医薬品パイプラインへの投資の活発化

スポンサーがSARMやミオスタチン阻害剤を開発し、臨床の勢いが加速しています。Rejuvenate Biomed社のRJx-01は、第1b相試験で握力と疲労抵抗性を改善し、2024年に第2相多施設共同試験を開始します。GLP-1補助療法の並行研究は急務となっており、ヴェルー社のエノボサームは、2025年の読み出しで、セマグルチド単独よりも除脂肪体重を71%多く維持した。投資家の意欲は、骨粗鬆症と虚弱体質の二重適応の早期示唆によってさらに高まっており、より広範な償還の可能性を示唆しています。これらの進展は、短期的な変節を示唆するものであり、重要なデータが成熟すれば、栄養セグメントの優位性を侵食する可能性があります。

世界的に承認された薬理療法の欠如

サルコペニアに特化した医薬品はまだFDAもEMAも承認していないため、多くの医師は栄養プロトコールに依存しています。後期段階にある候補薬は除脂肪体重を増加させるが、機能的エンドポイントのハードルに達しないことがあり、規制当局の信頼を損ねています。このギャップは、保険会社による保険適用を遅らせ、保険請求書にサルコペニアを表示しようとする処方者の意欲を制限し、パイプラインが膨らんでいても、短期的な医薬品の取り込みを抑制しています。

セグメント分析

栄養製剤は2024年のサルコペニア治療市場売上高の80.91%を占め、ロイシンを強化したタンパク質が筋タンパク質合成を促進するという臨床エビデンスの広がりと小売店での入手のしやすさが後押ししました。高齢者が薬剤師のカウンセリングを求める小売薬局での売上が急増し、定期購入のeコマースサイトは自動リフィルによるアドヒアランスを強化しました。同時に、テストステロンとACE阻害剤が極めて重要な臨床試験に向けて進展していることから、医薬品部門はCAGR6.99%で躍進しています。ファースト・イン・クラスの承認がガイドラインの整合性と一致すれば、医薬品のサルコペニア治療市場規模は2030年までに2億6,600万米ドルを超える可能性があります。

パイプラインの多様性がこの加速を支えています。GLP-1による除脂肪体重減少を緩和するEnobosarmの能力は内分泌専門医の関心を集めており、Epirium BioのMF-300はミトコンドリア経路を標的とし、2024年後半にINDが承認されます。高品質のプロテインと経口SARMsを組み合わせた併用療法もまた、初期の試験段階にあり、筋力、持久力、日常生活機能にわたるマルチモーダルな効果を狙っています。

2024年のサルコペニア治療市場売上高の87.37%を経口療法が占めているが、これは消費者が粉末、錠剤、チュアブルに慣れ親しんでいることの遺産です。1日1回服用できる小袋の利便性は、高齢者の服薬アドヒアランスの実態に合致しており、メーカーは差別化を図るため、ビタミンD、オメガ3、プロバイオティクスを製品に強化し続けています。これとは対照的に、非経口薬の選択肢、主に皮下投与されるペプチド生物製剤はCAGR 5.92%で拡大しています。高い生物学的利用能と四半期ごとの投与が可能な注射剤は、吸収不良や重度の移動制限に直面している患者にとって魅力的です。

また、長時間作用型のミオスタチン抗体は、初期の試験において、持続的な除脂肪体重の増加を示しています。経皮吸収型パッチは、まだ手探り状態であるが、局所的な筋肉減少におけるニッチな使用事例を開く可能性があります。

サルコペニア治療市場レポートは、治療タイプ別(タンパク質サプリメント、医薬品、併用療法)、投与経路別(経口、非経口、経皮/局所)、流通チャネル別(病院薬局、小売薬局、その他)、疾患タイプ別(原発性サルコペニア、二次性サルコペニア)、地域別に分類しています。市場および予測は金額(米ドル)で提供されます。

地域別分析

2024年のサルコペニア治療市場売上高の42.57%は北米が占めたが、これは旺盛な保険償還と、配合タンパク質や治験中のSARMに精通した老年病専門医の緻密なネットワークが原動力となっています。Lipocine社のLPCN 1148が2024年12月にFDAのファスト・トラックに認定されたことは、肝硬変に関連したサルコペニアに対する規制当局の注目度が高まっていることを強調するものであり、一方、ヘルスケア企業のAI対応スクリーニング・ツールはプライマリ・ケア医が早期に欠損を発見するのに役立っています。同地域のサルコペニア治療市場規模は、メディケア・アドバンテージ・プランが予防的筋肉健康給付を統合するにつれて、着実に上昇すると予測されます。

アジア太平洋は、2025年から2030年にかけてCAGR 7.17%で最も急速に成長する地域です。日本の国家的なフレイルティ・チェック・プログラムは薬局での握力検査を助成し、中国は官民資本をレジスタンス・トレーニング技術を備えた高齢者ケア拠点に投入しています。アステラス製薬や江蘇恒瑞などの地元製薬企業は、東アジアの表現型に合わせたミオスタチン抗体フランチャイズに研究開発資金を投入しています。スマートフォンの普及率も高いため、個人に合わせた小袋を発送する遠隔栄養サービスの普及も加速しています。

欧州は、長年の高齢者医療インフラとEWGSOP2定義の統一的役割により、確固たる足場を維持しています。ドイツと英国は、骨粗鬆症とサルコペニアを一元管理し、アドヒアランスを高める「マッスルクリニック」を試験的に導入しています。Horizon-Europeの助成金は、データ保護規則に準拠した筋力測定ウェアラブルを開発する中小企業にインセンティブを与え、地中海沿岸諸国は伝統的な食生活のタンパク質強化を強調しています。南米、中東・アフリカは規模は小さいが、多国間の保健援助プログラムが、プライマリーケアセンターにタンパク質混合食品を保管する地域栄養計画に資金を提供しているため、前進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加速する世界の高齢者人口動態、サルコペニアの有病率の拡大

- ミオスタチン阻害剤とSARMへのバイオ医薬品パイプライン投資の活発化

- 正式な疾患分類と償還経路が診断率を高める

- 高品質タンパク質およびアミノ酸栄養療法に対する確固たる臨床エビデンス

- 政府の健康長寿と栄養不良緩和への取り組みがアクセスを広げる

- 早期発見を促進するデジタル診断とウェアラブルの出現

- 市場抑制要因

- 世界的に承認された薬理学的治療法の欠如が医師の採用を妨げる

- 市場の不確実性を生み出す国際的な診断コンセンサスガイドラインの相違

- 高用量サプリメントの長期使用における安全性とコンプライアンスの懸念

- アナボリック医薬品開発における研究開発費の高騰と減少率が投資を妨げる

- バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力/ 消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測金額

- 治療クラス別

- 栄養補助食品

- プロテインサプリメント(ホエイ、カゼイン、コラーゲン)

- アミノ酸サプリメント(ロイシン、HMB、クレアチン)

- ビタミンDとカルシウムのサプリメント

- ビタミンB12と葉酸サプリメント

- オメガ3脂肪酸サプリメント

- 医薬品

- ホルモン補充療法(テストステロンと類似物質)

- ACE阻害薬とアンジオテンシンII受容体拮抗薬

- その他(成長ホルモン分泌促進剤)

- 併用療法

- 栄養補助食品

- 投与経路別

- 経口

- 非経口

- 経皮/外用

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- その他

- 疾患タイプ別

- 原発性(加齢関連)サルコペニア

- 二次性サルコペニア

- 活動関連

- 疾病関連

- 栄養関連

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Nestle Health Science

- Abbott Laboratories

- Bayer AG

- Sanofi S.A.

- Novartis AG

- Eli Lilly and Company

- Amgen Inc.

- Pfizer Inc.

- GlaxoSmithKline plc

- Regeneron Pharmaceuticals, Inc.

- MyoPax GmbH

- Biophytis

- Epirium Bio

- Turn Biotechnologies, Inc.

- TNF Pharmaceuticals

- EUSOL Biotech Co., Ltd.

- ONCOCROSS CO., LTD

- BPGbio, Inc.

- Lipocine