|

市場調査レポート

商品コード

1910625

胃食道逆流症:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Gastroesophageal Reflux Disease - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 胃食道逆流症:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

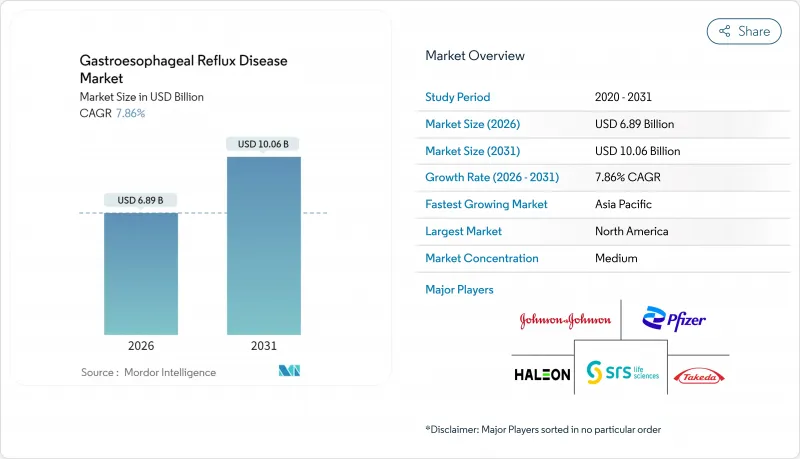

胃食道逆流症(GERD)治療薬市場は、2025年の63億9,000万米ドルから2026年には68億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.86%で推移し、2031年までに100億6,000万米ドルに達すると予測されております。

2024年のボノプラザン承認は、30年にわたるプロトンポンプ阻害薬(PPI)の支配体制からの決定的な転換を示し、カリウム競合型酸分泌阻害薬(PCAB)は現在、難治性患者における有効性の差を縮めつつあります。肥満の増加、急速な人口高齢化、代謝症候群と下部食道括約筋機能障害の強い相関関係が、需要拡大を支えています。並行して実施されるESG主導の薬剤削減プログラムにより、安全性を維持しつつ不適切なPPI使用が約30%削減されています。診断分野では、AI搭載高解像度マノメトリーがワークフロー効率を再定義し、LINX磁気括約筋増強術は薬剤抵抗性症例に効果的な外科的治療を提供します。アジア太平洋地域の堅調な9.87%のCAGRが成長ストーリーを締めくくっており、これは西洋化が進む食生活と拡大するヘルスケアインフラに支えられています。

世界の胃食道逆流症(GERD)市場動向と洞察

世界の肥満率の上昇と高齢化人口の増加

肥満による腹腔内圧の上昇と加齢に伴う運動機能の低下が相まって、GERDの有病率を高めています。日本をはじめとするアジア太平洋諸国では、高齢化と若年層の肥満増加が同時に進行しており、保険者には慢性疾患ケアパスウェイと早期診断戦略の統合が求められています。未治療のGERDおよび併存疾患管理による生産性損失は、予防的アプローチの経済的合理性をさらに強固にしています。

酸分泌抑制剤のOTC自己治療文化の台頭

自由化された医療制度における高額な自己負担費用が、消費者を市販薬のPPI(プロトンポンプ阻害薬)やアルギン酸塩製剤へと向かわせています。薬剤師主導のスクリーニングは、重複治療や不適切な長期使用の防止に効果的であることが実証されています。電子商取引プラットフォームと連携したデジタル症状追跡アプリは、安全性の監視を維持しつつセルフケアの範囲を拡大しています。デジタルヘルスプラットフォームは、個人に合わせた指導や症状追跡を提供するため、OTC購入との連携を強化しています。この動向は、ヘルスケア費用が高い市場で加速しており、消費者は治療効果を維持しつつ、処方薬に代わる費用対効果の高い選択肢を求めています。

ブロックバスターPPIおよびH2ブロッカーの特許切れ

パントプラゾール、オメプラゾール、エソメプラゾールのジェネリック医薬品は、特許保護の終了に伴い価格が圧縮されています。プロトニックスの独占権は2026年に、デキシラントは2030年に終了します。ブランド企業はライフサイクル戦略で対応していますが、価格に敏感な地域では、ジェネリック医薬品が発売後数ヶ月でシェアを獲得できるため、価格下落傾向はさらに深まるでしょう。

セグメント分析

上部内視鏡検査は、2025年においても胃食道逆流症(GERD)市場で46.21%のシェアを維持し、主流の検査法としての地位を保ちました。これは、検査の普及と臨床医の習熟度の高さが背景にあります。しかしながら、AIを活用した解析技術が病変検出の効率化と検査時間の短縮を実現しており、内視鏡検査部門はソフトウェアのアップグレード導入を迫られています。高解像度マノメトリーはCAGR9.38%で最も急成長している診断法であり、自動パターン認識による読影時間短縮が牽引しています。カプセル内視鏡技術は、従来の内視鏡検査が困難な患者様に対し、非侵襲的な粘膜観察を提供します。

臨床アルゴリズムの個別化が新たな標準となり、機械学習が症状群に基づく最適な診断経路を推奨することで、重複検査が削減されています。SEA-HRMは鎮静困難患者において完全な実施率を達成し、処置失敗を診断成功へ転換する可能性が高いです。MNBI基準値には地域差が認められ、ベトナム人コホートでは1,500オームの閾値が示されており、集団固有のカットオフ値設定の重要性が強調されています。

2025年における胃食道逆流症治療薬市場規模の67.84%をプロトンポンプ阻害薬が占め、CAGR8.31%で拡大していますが、この数値は先進国市場におけるPCAB(プロトンポンプ阻害薬代替療法)の早期浸透を隠蔽しています。H2受容体拮抗薬は即効性ニッチ市場で存続し、制酸剤とアルギン酸塩製剤は間欠的症状への有効性を維持しています。ボノプラザンの発売によりPCABパイプラインが拡大し、薬物動態が有望なリナプラザングルレートがびらん性GERD治療薬として開発が進んでいます。

PCABはPPIよりも変動が少なく、より安定した胃内pHを提供します。アルギン酸バリアとPCABを組み合わせた併用療法が、複数の酸産生経路を同時に標的とするため研究中です。ただし、2032年以降の独占期間短縮に伴い、後発医薬品の脅威が迫っています。

地域別分析

北米は2025年においても胃食道逆流症市場の35.12%を占め続けました。これはPCABの早期導入、診断手段の普及、高価格戦略の恩恵によるものです。臨床ガイドラインでは既にPPI抵抗性びらん性食道炎へのボノプラザン使用が統合されており、治療転換において先行しています。LINXをはじめとする低侵襲デバイスの保険適用が、手技収入をさらに強化しています。

欧州では、体系的な遠隔医療プログラムとESG志向の薬剤減量プロトコルを背景に堅調な成長を維持しています。ドイツは遠隔高解像度食道内圧測定の解釈を支援する償還モデルにより、デジタル導入をリードしています。EU規制当局は慢性PPI使用に関するFDAの懸念を共有し、H2拮抗薬やアルギン酸塩を含む段階的減薬アプローチを処方医に促しています。ただし市場の成熟化により、従来型PPIの販売数量成長は鈍化傾向にあります。

アジア太平洋地域は、可処分所得の増加と、脂肪や糖分を多く含む都市部の食生活の変化に牽引され、9.42%のCAGRで最も急成長している地域です。中国の現地生産拠点はAPIの不足を緩和し、インドのPLIスキームは、中国の中間体への70%の依存度を縮小しています。日本では、高齢でありながらテクノロジーに精通した人口が遠隔医療の導入を促進し、韓国ではスマートフォンの普及率の高さがデジタルアドヒアランスプログラムを支えています。診断基準の調整やバレット症候群の有病率の低さは、地域ごとに異なる管理の必要性を強調しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の肥満の増加と高齢化人口

- 酸分泌抑制剤におけるOTCセルフメディケーション文化の拡大

- カリウム競合型酸分泌阻害薬(PCAB)の急速な普及

- 磁気式括約筋補助装置(LINX)の導入拡大

- AI搭載高解像度マノメトリーによる診断精度向上

- PPI過剰処方を抑制するための企業のESG推進

- 市場抑制要因

- ブロックバスター級プロトンポンプ阻害薬(PPI)およびH2ブロッカーの特許切れ

- 慢性的なPPI使用に関するFDAの安全性警告の増加

- 新規内視鏡治療の保険者による導入の遅れ

- 主要原薬(オメプラゾール、エソメプラゾール)におけるサプライチェーンの変動性

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額は米ドル建て)

- 診断別

- 上部内視鏡検査

- 外来pH・インピーダンスモニタリング

- 食道および高分解能マノメトリー

- カプセル内視鏡検査

- その他

- 薬剤クラス別

- プロトンポンプ阻害薬(PPI)

- H2受容体拮抗薬

- カリウム競合型酸分泌抑制薬(PCABs)

- 制酸剤およびアルギン酸塩

- 消化管運動促進剤およびその他

- エンドユーザー別

- 病院

- 専門医療センターおよびクリニック

- 在宅医療環境

- 流通チャネル別

- 病院薬局

- 小売薬局・ドラッグストア

- オンライン薬局

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AstraZeneca

- Takeda Pharmaceutical Company Limited

- Haleon

- Johnson & Johnson Services, Inc.

- Pfizer Inc.

- Medtronic

- Olympus Corporation

- Reckitt Benckiser

- Teva Pharmaceutical Industries Ltd.

- Zydus Lifesciences

- Glenmark

- Aurobindo Pharma

- Eisai Co.

- Dr Reddy's Laboratories

- Hetero Drugs Limited(Camber Pharmaceuticals, Inc.)

- Perrigo Company

- Boston Scientific

- The Procter & Gamble Company

- Torax Medical

- SRS Life Sciences

- Implantica AG