コネクテッドロジスティクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Connected Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851815

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

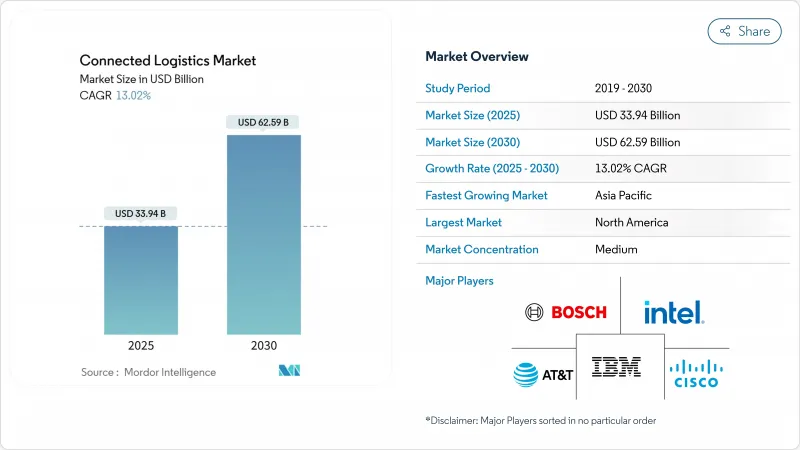

コネクテッドロジスティクス市場は、2025年に339億4,000万米ドルに達し、2030年には625億9,000万米ドルに達すると予測されています。

荷主のエンド・ツー・エンドの貨物透明性へのこだわり、IoTセンサーの急速な普及、港湾やヤードにおける5Gプライベート・ネットワークの台頭が、この拡大を支えています。プラットフォーム・ベンダーは、資産追跡、リアルタイムの可視化、予測分析を統合したスイートを提供し、運送業者と荷主の総所有コストを削減しています。サイバーレジリエンスとデータ主権コンプライアンスは、依然として中心的な設計基準であり、プロバイダーをゼロトラストアーキテクチャと地域データ処理ノードへと誘導しています。デジタル・ツインを通じてサプライチェーンのリスクを軽減する競争は、特に製造拠点や輸出志向の経済圏において、AIを活用した破壊予測への試験的な投資を加速させる。

世界のコネクテッドロジスティクス市場の動向と洞察

IoT対応資産追跡の急増

低消費電力センサーとグローバルなLPWANカバレッジにより、企業は位置、温度、衝撃をリアルタイムで監視できるようになり、一部のLoRaWAN展開ではバッテリー寿命が10年まで延びる。BMWはBluetoothビーコンを使用して倉庫内の車両を追跡し、検索時間を大幅に短縮しました。カーディナル・ヘルス社のスマート・センサー・パイロットは、病院のサプライ・ルームにおける期限管理を改善します。AIアナリティクスは、過去のデータを予測的なメンテナンスアラートに変換し、車両をリアクティブからプロアクティブな調整へとシフトさせる。

荷主からのリアルタイム貨物可視化の義務付け

FourKitesがTrackX Yard Solutionsを買収したことで、ヤード管理データと路上での可視性が組み合わされ、荷主はトレーラーの位置情報を1時間ごとに更新できるようになりました。自動車の仕上げセンターにおけるRFIDの導入は、OEMのERPシステムにライブステータスをストリーミングし、厳しいジャストインタイムの指標を満たしています。生命科学の荷主企業はマルチセンサータグを配備し、適正流通規範の下での連続温度ロギング規則を満たしています。2028年までに物流KPI報告の4分の1を処理すると予想される、生成的AIルート最適化ポータルに可視性を供給。

マルチテナント・フリートにおけるサイバーセキュリティ責任

ランサムウェアがフリートテレマティクスと電子ロギングデバイスを標的にしたことで、2024年に報告された侵害は181%増加。貨物の盗難は4億5,500万米ドルに達し、多くの場合、ブローカーになりすましてトラック貨物全体をルート変更するものです。ロジスティクスのCISOは現在、2037年までに366億米ドルというマースクの予測を反映し、セキュリティ支出の2桁成長を予算化しています。マルチテナントのSaaSプラットフォームがテナントの分離を複雑にし、横持ちリスクを高める

セグメント分析

アセット・マネジメントは、2024年のコネクテッドロジスティクス市場規模の41.0%を占め、遊休時間の削減とコンテナ回転率の向上により、企業は即座にROIを得ることができます。企業はRFID、GNSS、環境センサーを統合ダッシュボードに統合し、リアルタイムで未稼働のトレーラーや温度上昇にフラグを立てる。ストリーミング・アナリティクスはCAGR16.45%で進展しています。トラックのETA差異と滞留時間ホットスポットに関する秒以下の洞察が企業に求められており、予測的リルートエンジンに燃料を供給しています。

進化する倉庫IoTオーバーレイは、ピッカーガイダンスから気候の最適化まで使用事例を拡大し、コールドチェーンSKUの腐敗率を削減します。セキュリティ分析スイートは、非定型のデータパケットフローを分析し、デバイスの侵害の早期指標を検出します。マイクロソフトがエッジAIツールキットを物流ゲートウェイに拡張すると、プロバイダーは資産の健全性と交通予測を単一の推奨エンジンに統合します。

デバイス管理は2024年に44.0%のシェアを獲得したが、これはファームウェアにパッチを適用し、何千ものトラック、パレット、ヤードセンサーを認証する複雑さを反映しています。ゼロタッチのオンボーディング・ツールは、トラック・ドックの起動時間を短縮し、大規模な更新サイクルをサポートします。接続性管理は、プライベート5Gと衛星リンクが、資産ごとにオーケストレーションされなければならないサブスクリプション・プロファイルを増加させるため、CAGR 15.67%で上昇しています。

アプリケーション管理プラットフォームは、クラウド領域とエッジゲートウェイ間でワークロードを移動させ、レイテンシ予算とデータ残留の制約に対応します。TencentとSamsungによる特許出願は、車両の速度によって無線パラメータを適応させる新しいトラフィック優先順位決定アルゴリズムを説明しています。ブロックチェーン対応デバイスに暗号モジュールが搭載され、デバイス・ライフサイクルのオーケストレーションの水準が高まる。

2024年のコネクテッドロジスティクス市場シェアの38.5%は、ラストワンマイルネットワークの高密度化とテレマティクスの成熟により道路が占める。カメラベースのADASとELDの義務化は、ドライバーの安全性と規制遵守を向上させるデータフローに燃料を供給します。海上輸送は、スマート・コンテナ・テレメトリーと自動化されたターミナル業務に後押しされ、CAGR 15.10%を記録すると予想されます。

鉄道は、車輪のパンクを予測する路側センサーアレイで近代化し、路線運行の中断を減らします。航空会社はULDトラッカーとAIを活用したスロットマネージメントツールを貨物ハブに導入します。ユーロテナーのタンクコンテナ遠隔計測は、加熱サイクルを短縮することでサプライチェーンのコストを40%削減。オーロラ・イノベーションのダラスーヒューストン間のドライバーレス貨物通路は、人間のオペレーターなしで1,200マイルを記録。

コネクテッドロジスティクス市場レポートは、ソフトウェアソリューション(資産管理、セキュリティ、その他)、製品タイプ(デバイス管理、アプリケーション管理、その他)、輸送モード(道路、鉄道、その他)、エンドユーザー産業(自動車、製造、その他)、サービスタイプ(マネージドサービス、その他)、展開モード(クラウド、ハイブリッド、その他)、組織規模(大企業、その他)、地域別に分類されています。

地域分析

北米は2024年に35.2%のシェアを維持し、強固な高速道路網と自律走行車パイロットのための支援的イノベーション・サンドボックスによって支えられています。アマゾンは40億米ドルを投じて4,000の農村地域に翌日配達のサービスを拡大し、インフラ投資の規模を強調しています。UPSによるアンドラウアー・ヘルスケア・グループの買収は、この地域におけるコールドチェーンの専門性を深めるものです。サイバーリスクは依然として深刻だが、ベンチャー企業の資金調達と官民のテストベッドがテクノロジーの普及を加速させています。

アジア太平洋地域は2030年までCAGR13.5%で成長をリードすると予測されます。日本の運輸省は、東京と大阪を結ぶ500キロメートルの自動貨物輸送リンクを評価しています。オーストラリアの物流自動化の支出は40億米ドルを超え、倉庫ロボット工学と操車場の自動化に及んでいます。GEODISは、4兆5,000億米ドルの地域物流部門を見込んで、シンガポールから中国までGPS追跡付き道路回廊を拡張しています。ベトナムは2025年FIATA世界会議の開催により、ASEAN物流の要として自国を位置づける。

欧州は、厳しいデータ保護規則と、フリートが電気自動車や持続可能な航空燃料を使用するよう推し進める脱炭素化の義務化とのバランスをとっています。CEVAは23台の電気トラックを追加し、低炭素フリートは1,100台を超えたcevalogistics.com。DHLはSAF供給モデルでネステと協力し、EUのネットゼロ輸送目標を支援しています。欧州委員会は地域ロジスティクス経済を8,780億ユーロと推定し、国境を越えた事務作業を削減するための規則の調和を継続します。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IoT対応資産追跡の急増

- 荷主からのリアルタイム貨物可視化の要求

- MandA主導のプラットフォーム統合

- ヤードと港湾における5Gプライベートネットワーク

- デジタルツインによるサプライチェーンのリスク回避

- 市場抑制要因

- マルチテナント・フリートにおけるサイバーセキュリティ責任

- 断片化する世界のデータ主権法

- ブラウンフィールド資産のための相互運用可能なAPIの希少性

- 送料無料」eコマースモデルによるマージン圧力

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ソフトウェア・ソリューション別

- アセットマネジメント

- 倉庫IoT

- セキュリティ

- データ管理

- ネットワーク管理

- ストリーミング分析

- 製品タイプ別

- デバイス管理

- アプリケーション管理

- コネクティビティ・マネジメント

- 輸送モード別

- 道路

- 鉄道

- 航空

- 海上輸送

- エンドユーザー業界別

- 自動車

- 製造業

- 石油・ガス

- ITおよび電気通信

- ヘルスケア

- 小売とeコマース

- 飲食品

- その他の産業

- サービスタイプ別

- コンサルティングと統合

- マネージド・サービス

- サポート&メンテナンス

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業(SMEs)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC(サウジアラビア、UAE、カタールなど)

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bosch Service Solutions GmbH

- Cisco Systems Inc.

- AT&T Inc.

- IBM Corporation

- Intel Corporation

- SAP SE

- Oracle Corporation

- Freightgate Inc.

- ORBCOMM Inc.

- HCL Technologies Ltd.

- Honeywell International Inc.

- Microsoft Corporation

- Siemens AG

- Zebra Technologies Corp.

- Trimble Inc.

- Descartes Systems Group

- Sensitech Inc.

- Project44 Inc.

- FourKites Inc.

- Huawei Technologies Co. Ltd.

- JD Logistics

- DHL Supply Chain

- FedEx Corp.

- UPS Inc.

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日