|

市場調査レポート

商品コード

1851813

コンピュータビジョン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Computer Vision - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| コンピュータビジョン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

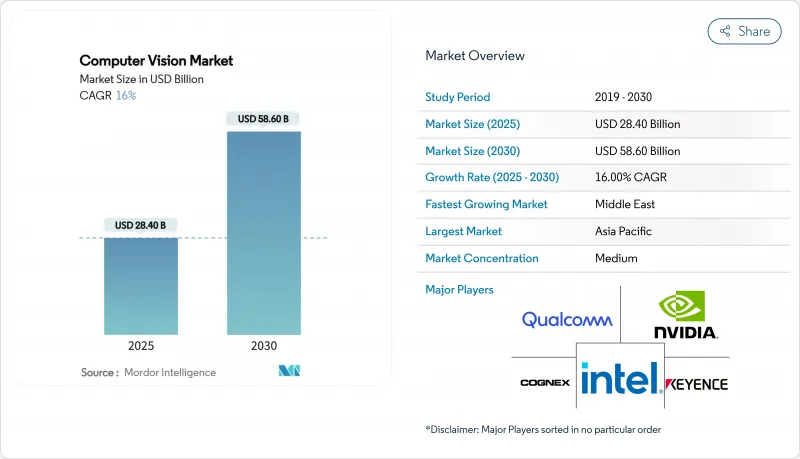

コンピュータビジョン市場規模は2025年に284億米ドルと推定され、予測期間(2025-2030年)のCAGRは16%で、2030年には586億米ドルに達すると予測されます。

成長の軸となるのは、推論をクラウドサーバーからデバイス上のプロセッサーに移行させる、より高速なエッジAIチップセットです。また、工場での労働力不足、ビジョンガイデッドロボットの使用増加、アジア太平洋の輸出志向工場での産業用カメラの普及も、需要の追い風となっています。同時に、自動車OEMはEUの一般安全規制IIに準拠するためにマルチカメラADASスイートを導入し、規制の締め切りを組み込みビジョンセンサの大量出荷に変えています。先端チップの輸出規制がTier2経済圏への供給を厳しくしているが、国内半導体投資を加速、市場競争力学を変えている旨。

世界のコンピュータビジョン市場の動向と洞察

製造業におけるビジョンガイデッドロボティクスの採用増加

高度なビジョンを備えた協働ロボットが、以前は人間の目が必要だった組立検証や欠陥検査を行うようになり、工場管理者はピックアンドプレースのルーチンを超えて自動化をエスカレートさせています。NISTはマシンビジョンを、特にサブミクロンの公差が譲れない半導体やバイオ製造のクリーンルームにおいて、ロボットの柔軟性を可能にする柱として分類しています。現代自動車の電子機器ラインでは、混合データセットでアルゴリズムを再学習し、生産を停止することなくモデルを最新に保つモバイルロボットを導入した後、ファーストパスの歩留まりが向上したと報告しています。また、ビジョンガイディッドコボットは予知保全の下支えにもなっており、故障によってスケジュールが狂う前にツールの摩耗を特定することができます。投資収益率はヒューマノイド・ロボットを上回り、かつては非構造化環境で自動化に抵抗があった建設や農業分野での利用が広がっています。これらのシフトが相まって、希少な熟練労働者への依存を抑制し、多品種生産ラインにおけるスループットの一貫性を高めることで、工場経済が再構築されます。

規制産業における厳しい品質管理の義務化

度重なるリコールで手作業による検査の限界が露呈したことで、規制当局は自動光学検査が不可欠であると考えるようになりました。EUの一般安全規則IIでは、2024年7月から自動車メーカーに歩行者検知カメラと緊急ブレーキロジックの組み込みを義務付けており、ティアワン・サプライヤーはビジョンモデルを中心とした電子制御ユニットの再設計を余儀なくされています。製薬会社はディープラーニングビジョンを導入し、ブリスターシールの完全性とラベルの正確性を検証しています。食品加工業者はコグネックスのIn-Sightセンサを統合し、異物検出率を100%にすることで、異物混入のコールバックを低減し、監査証跡を強化しています。環境保護機関も同様に、排水コンプライアンスの継続的なビデオ証拠を要求しており、ビジョンシステムを裁量的な支出から、調達の意思決定に影響を与えるリスク軽減資産に変えています。

複雑なシステム統合要件

従来の工場ラインは、独自のフィールドバスプロトコルと非シールド配線に依存しており、手動検査をカメラシステムにドロップインで置き換えることを複雑にしています。過酷な現場の振動と電磁ノイズは画像の忠実度を低下させ、頑丈な光学部品と長い較正サイクルを要求します。マルチセンサーフュージョンがLiDARや熱入力を追加する場合、インテグレーターは異種リアルタイムオペレーティングシステム間でデータストリームを同期させる必要があり、社内に専門知識のない中小企業にとっては導入スケジュールが延びる。カスタムミドルウェアと安全認証はプロジェクト予算を膨れ上がらせ、当初のROI計算を上回り、採用を先送りすることもあります。

セグメント分析

2024年のコンピュータビジョン市場売上の68.0%はハードウェアであり、これは企業が生産ラインの改造のために産業用カメラ、照明ユニット、専用プロセッサを購入したためです。この中で、エッジAIアクセラレータは2030年までのCAGRが24.5%と、すべてのサブコンポーネントの中で最も速いです。カメラ・モジュールは依然として最大のスライスであるが、インテリジェント・センサが画像キャプチャと推論を統合し、ケーブル・コストとレイテンシを削減するにつれて、ドル・シェアは縮小します。光学機器ベンダーは、農業やリサイクルのために可視スペクトルを超える物質のシグネチャーを検出するハイパースペクトルレンズから利益を得る。ソフトウェア面では、コンテナ化された推論スタックとミドルウェアが、継続的なモデルの再チューニングへの軸足を反映し、永久ライセンス・アルゴリズムよりも大きな年間サブスクリプション予算を獲得しています。ハードウェアのコンピュータビジョン市場規模は、自動車およびエレクトロニクスOEMの堅調な設備投資に支えられ、2030年までに340億米ドルを超えると予測されます。

ソフトウェア・プラットフォームは2024年の支出額の32.0%を占め、企業が単発のデプロイメントよりもデータ・パイプラインやDevOps統合を重視するにつれて着実に成長します。エッジ・オーケストレーション・フレームワークは、何千ものエンドポイントにモデルアップデートを配信し、デバイス群を適応型センサーネットワークに変えるのに役立っています。このシフトは、オンプレミスでのデータ処理と透過的な監査証跡を好むサイバーセキュリティへの懸念の高まりと一致しています。その結果、システムインテグレーターは、ML専門チームを持たない中堅工場向けに、時間対価値を圧縮するターンキー・スタックをバンドルし、コンピュータビジョン市場の対応可能な需要を拡大しています。

コンピュータビジョン市場は、コンポーネント別(ハードウェアとソフトウェア)、エンドユーザー産業別(ライフサイエンス、自動車製造、小売・eコマース、物流・倉庫、その他)、地域別に区分されています。

地域別分析

アジア太平洋地域は2024年のコンピュータビジョン市場売上高の41.0%を占め、中国の産業用カメラ売上高が2023年の185億人民元から2024年には207億人民元に28.35%増加し、急速なロボット工学の導入に結びついた。日本のチップ鋳造工場と韓国のスマートフォンOEMはウエハスケールAOIツールの高い需要を維持し、インドは気候変動による食糧供給へのストレスを相殺するために精密農業パイロットの規模を拡大します。政府のグリーンファクトリー・プログラムはスマートカメラによる改修を助成し、マクロ的な逆風の中でも安定した設備投資の流れを支えています。トップクラスのGPUを制限する輸出規制政策が、地元ファブを国産アクセラレーターに向かわせ、地域の自立性を徐々に高めています。

中東は2030年までのCAGRが17.2%と最も速く、サウジアラビアが1,000億米ドルのAI基金を設立し、UAEが2031年までに世界のAIハブ上位10カ国に入るという野望を掲げています。リヤドとドバイでは、国が支援するスマートシティの建設が進められており、交通の流れや重要インフラの保護のために、エッジ分析機能を備えた監視カメラが大量に購入されています。港湾やフリーゾーンにおけるロジスティクス自動化への並行投資は、湾岸地域におけるコンピュータビジョン市場をさらに拡大させる。

北米では、NHTSAの自動ブレーキ義務化が間近に迫っており、ADASカメラの継続的な出荷が促進される一方、米国国防総省はビジョン中心の自律化プロジェクトに資金を投入し、堅調な調達cを維持しています。しかし、人材不足とチップ輸出の抑制が当面の成長を緩やかにしており、現地でのトレーニングイニシアティブと多様なシリコン供給の必要性が浮き彫りになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 製造業における視覚誘導ロボットの採用増加

- 規制産業全体にわたる厳しい品質管理義務

- 車載ADASカメラ統合の急増

- オンデバイス・ビジョンのためのレイテンシーと消費電力を低減するエッジAIチップセット

- ハイパースペクトルとニューロモーフィック・センサーが新たな使用事例を開く

- 市場抑制要因

- 複雑なシステム統合要件

- 熟練したコンピューター・ビジョン技術者の不足

- データ・ラベリング・コストの高騰

- 先端ビジョンプロセッサーの輸出規制

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- カメラ

- プロセッサー(GPU/ASIC/FPGA)

- 光学および照明

- ソフトウェア

- 従来のアルゴリズム

- ディープラーニング・フレームワーク

- エッジミドルウェア

- ハードウェア

- エンドユーザー業界別

- ライフサイエンス

- 製造業

- エレクトロニクス組立

- 飲食品

- パッケージ

- 防衛と安全保障

- 自動車

- ADAS

- 自律走行車

- 小売とeコマース

- 物流・倉庫

- 農業および林業

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Intel Corporation

- Cognex Corporation

- Keyence Corporation

- Sony Group Corp.

- NVIDIA Corporation

- Omron Corporation

- Basler AG

- Teledyne FLIR LLC

- Qualcomm Inc.

- Google LLC

- Advanced Micro Devices(AMD)

- Adlink Technology Inc.

- Hikvision Robotics

- Stemmer Imaging AG

- Dahua Technology

- Zebra Technologies

- Amazon Web Services(AWS)

- Clarifai Inc.

- Allied Vision Technologies

- OpenCV.ai

- Matrox Imaging