トランスフェクション試薬および機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Transfection Reagents And Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851811

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

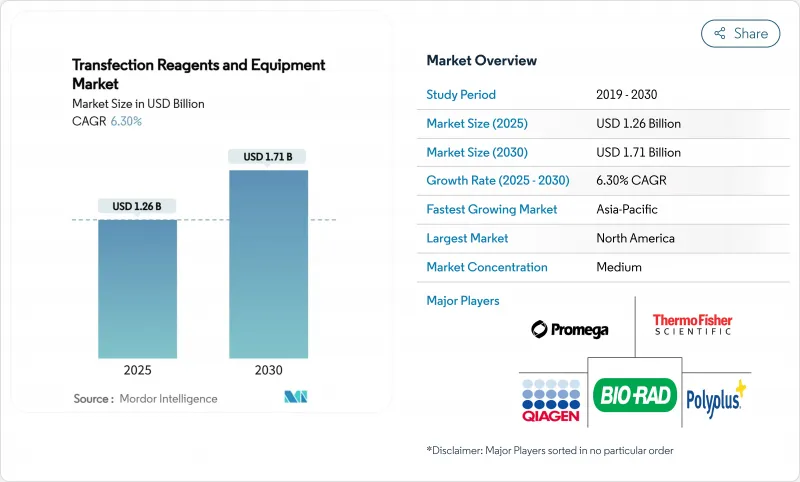

トランスフェクション試薬および機器市場規模は2025年に12億6,000万米ドルに達し、CAGR 6.30%を反映して2030年には17億1,000万米ドルに拡大すると予測されています。

この着実な拡大は、細胞・遺伝子治療における規制の勢い、製薬メーカーによる持続的な研究開発費、商業生産のスケーラビリティを向上させる方法レベルの急速な技術革新によって推進されています。サプライヤー間の統合、AIによる試薬設計の台頭、開発・製造受託機関(CDMO)へのアウトソーシングの活発化は、エンドユーザーの選択肢を広げる一方で競争障壁を強化しています。アジア太平洋の2桁成長、欧州の先端治療薬に関する規制の調和、北米の確立された製造基盤は、総じてGMPグレードのトランスフェクション・ソリューションに対する世界的な需要を強めています。研究室が手作業のプロトコルを、一貫性、トレーサビリティ、自動化されたパラメータ制御のために最適化された高スループットのエレクトロポレーション、マイクロ流体、ナノパーティクル・プラットフォームに置き換えるにつれて、機器の売上は試薬を上回るペースで増加しています。これらの要因が相まって、トランスフェクション試薬および機器市場は2030年まで持続的な拡大サイクルが続くことが確認されています。

世界のトランスフェクション試薬および機器市場の動向と洞察

非ウイルス性トランスフェクションケミストリーの技術的進歩

複数の研究グループが、高いトランスフェクション効率を維持しながらコレステロールやリン脂質を除去し、毒性を低下させ、臓器をターゲットとしたデリバリーを可能にする生分解性コアを持つイオン化可能なカチオン性脂質をエンジニアリングしています。ポリプラスは、GMP環境下でウイルス力価を高める工業用AAV生産用に調整された試薬、FectoVIR-AAVでこの進歩を補いました。ポリマーベースおよびハイブリッドナノチューブキャリアの拡大は、非ウイルス性の取り込みをさらに促進し、バッチのばらつきを緩和し、ウイルスの安全性の懸念を軽減します。メーカーは現在、リアルタイムで試薬の比率を調整する予測アルゴリズムを組み込み、異なる細胞株間で一貫した性能を保証し、開発期間を短縮しています。非ウイルスの効率がウイルスのベンチマークに近づくにつれ、この技術は大規模な治療薬製造に不可欠なものとなり、高性能試薬の消費を促進します。

製薬・バイオテクノロジー企業による研究開発費の増加

広範なコスト圧力にもかかわらず、主要ライフサイエンス企業は遺伝子治療予算を維持または増額し、特殊な適応症においてより高い価格設定が可能なプレミアム資産を確保しています。ロシュはドイツの遺伝子治療センターに9,000万ユーロを、アストラゼネカは米国の細胞治療プラントに3億米ドルを投資し、いずれも大容量のトランスフェクションラインを必要としています。これらのプロジェクトは、データリッチなクオリティ・バイ・デザイン・プロトコルを遵守するプラットフォーム試薬の需要を拡大しています。ジェネレーティブAIはスクリーニング・サイクルをさらに加速させ、毎週何万もの最適化されたトランスフェクションを実行できる自動化装置を義務付ける。この設備投資のシフトはサプライチェーンに連鎖し、ハイスループットデバイスのインストールベースと経常試薬の売上を拡大します。

高度な試薬と機器の高コスト

GMP準拠の試薬は高価格帯で出荷され、臨床グレードのエレクトロポレーション装置は30万米ドルを超えることもあり、新興企業や学術研究所の足かせとなっています。機器のリースや試薬のサブスクリプションモデルが登場し、初期負担が軽減されつつあるが、新興市場の企業の多くは依然として調達を延期したり、拡張性の妨げとなる低スペックの代替品に頼っています。UniQureの生産工場売却のような施設売却は、中堅イノベーターの運営コスト負担を浮き彫りにしています。グローバルなサービス拠点と資金調達プログラムを持つサプライヤーは、プレミアムプラットフォームへのアクセスを民主化することで競争力を獲得しています。

セグメント分析

試薬は2024年のトランスフェクション試薬および機器市場の74.01%を占め、各実験や生産バッチに必要な繰り返し消耗品からの安定した需要を反映しています。この優位性は、トランスフェクション試薬および機器市場規模における試薬の売上高9億3,000万米ドル以上につながり、機器はその残りに貢献しました。脂質ベースの試薬は、確立された安全性プロファイルにより依然として最大のサブセットであり、ポリマーおよびハイブリッド脂質ポリマーシステムは、免疫原性低減の恩恵を受ける用途でシェアを伸ばしています。試薬カテゴリーはまた、mRNA、CRISPRガイド、AAV産生用に設計された製剤を12~18ヶ月ごとに発表しており、技術革新サイクルが短いという利点もあります。

機器の売上は、絶対ベースでは小さいもの、メーカーが手作業や低スループットの方法に取って代わるにつれて、CAGR 12.85%で増加しています。エレクトロポレーションプラットフォームが機器売上高の最大シェアを占めています。最近のモデルには、交差汚染のリスクを最小限に抑えるカートリッジベースのディスポーザブルがあります。マイクロインジェクションシステムは、労働集約的なワークフローであるにもかかわらず、胚性幹細胞アプリケーションには依然として不可欠であり、一方、マイクロ流体装置は初期段階のスクリーニングに自動化されたスループットを提供します。電界強度とパルス持続時間をリアルタイムで調整するAI対応エレクトロポレーションチャンバーは、長年の変動性の課題に対処します。CDMOや大手生物製剤メーカーが生産能力を拡大する中、装置のバックログが堅調な前倒し需要を支えています。

2024年のトランスフェクション試薬および機器市場では、ウイルスアプローチが43.12%の市場シェアを占めています。スポンサーは、CAR-Tのようなex vivo治療において重要な高い統合効率を持つAAVやレンチウイルスのデリバリーに依存しています。ウイルスシステムは規制当局になじみが深く、既製のベクタープラットフォームが利用可能であるため、開発リスクが軽減されます。しかし、免疫原性や挿入変異原性についての懸念が、代替技術の探求の動機となっています。

物理的方法は、ウイルスタンパク質なしで90%を超える効率を達成する強力な電気穿孔法と超音波穿孔法の技術によって推進され、14.71%のCAGRを実現しています。これらのシステムはクローズドシステム製造をサポートし、コンタミネーションリスクを最小化することでGMPの期待に沿うものです。ソノポレーションはさらに、in vivo遺伝子治療において魅力的な機能である、超音波を介した膜透過化により、トランスフェクションが困難な組織への適用性を拡大します。リン酸カルシウム沈殿のような生化学的手法は基礎研究に根強いもの、次世代手法がスループットを拡大し、細胞毒性を低減するにつれて、その市場シェアは徐々に低下しています。

地域分析

北米は2024年の市場シェア38.12%を占め、FDAのリーダーシップと旺盛なベンチャー資金に支えられています。この地域には、アストラゼネカの3億米ドルを投じた新しい細胞治療施設のような大規模施設があり、生産規模の試薬やエレクトロポレーション装置に対する国内需要を強化しています。とはいえ、生産能力の制約や運営費の増加は、より低コストの国や地域でCDMOとの提携を模索する企業の動機付けとなっています。

アジア太平洋地域のCAGRは10.31%と最も高く、2024年に228の医薬品が承認される中国と、2027年までにICHガイドラインへの完全収束を目指す規制改革に後押しされています。国内サプライヤーはGMPグレードのベクターと試薬の生産を拡大し、多国籍CDMOは国内と輸出パイプラインの両方に対応するために拠点を拡大しています。日本と韓国は、先進医療に特化した枠組みを成文化し、同種製品の臨床参入を合理化しています。東南アジア政府は税制優遇措置やグリーンフィールドバイオパークを提供し、この地域を将来のトランスフェクション製造ハブとして位置づけています。

欧州では、ATMPガイドラインの調和や、CRISPRベースのCASGEVY療法などのEMAによる積極的な承認が、エンド・ツー・エンドのトランスフェクション・ソリューションに対する需要を支えています。ロシュの9,000万ユーロを投じた遺伝子治療センターは、労働力の専門性と合理化されたリリーステストを活用し、世界的な既存企業がEU域内生産をどのように定着させているかを例証しています。環境コンプライアンスへの取り組みは生分解性脂質製剤の技術革新に拍車をかけ、サプライチェーンのトレーサビリティ規制は機器プラットフォームのデジタル化を促しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 非ウイルス性トランスフェクションケミストリーの技術的進歩

- 製薬・バイオテクノロジー企業による研究開発費の増加

- 合成遺伝子とMRNA需要の急増

- 細胞・遺伝子治療臨床パイプラインの拡大

- AIによる試薬処方最適化

- マイクロ流体高スループット・トランスフェクション・プラットフォーム

- 市場抑制要因

- 高度な試薬と装置の高コスト

- 限られた細胞型特異性/細胞毒性の問題

- GMPグレードプラスミド供給のボトルネック

- 商業生産のスケールアップ課題

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 試薬

- 脂質ベース

- ポリマーベース

- タンパク質ベース

- 機器

- エレクトロポレーションシステム

- マイクロインジェクションシステム

- ナノ粒子を用いたシステム

- 試薬

- 方法別

- 生化学メソッド

- リポフェクション

- リン酸カルシウム

- 物理的方法

- エレクトロポレーション

- マイクロインジェクション

- ソノポレーション

- ウイルス法

- レトロウイルス

- レンチウイルス

- AAV

- 生化学メソッド

- 用途別

- タンパク質生産

- 遺伝子およびmRNA発現研究

- 細胞・遺伝子治療製造

- がん研究

- 創薬とスクリーニング

- セルタイプ別

- 哺乳類細胞

- 細菌細胞

- 酵母・真菌

- 昆虫細胞

- 植物細胞

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- CROおよびCMO

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Lonza Group Ltd.

- Merck KGaA(Millipore Sigma)

- Bio-Rad Laboratories Inc.

- Qiagen N.V.

- MaxCyte Inc.

- Mirus Bio LLC

- Polyplus-transfection SA

- Promega Corporation

- Agilent Technologies Inc.

- Takara Bio Inc.

- Bio-Techne(R&D Systems)

- OriGene Technologies Inc.

- Integrated DNA Technologies(IDT)

- SignaGen Laboratories

- Altogen Biosystems

- Biontex Laboratories GmbH

- Celetrix LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日