オートサンプラー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Autosamplers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851810

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

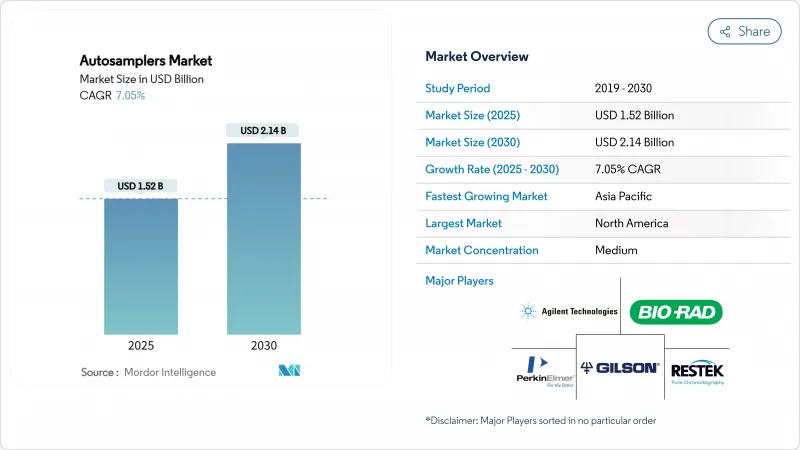

オートサンプラー市場規模は2025年に15億2,000万米ドル、2030年には21億4,000万米ドルに達すると推定・予測され、予測期間(2025-2030年)のCAGRは7.05%です。

製薬品質管理ラボからの旺盛な買い替え需要と、環境および食品安全検査量の増加が、安定した機器収益を支えています。FDAのような規制機関は現在、詳細な分析法バリデーションを要求しており、ラボはオペレーターのばらつきをなくし、データの完全性を守る自動サンプル注入プラットフォームの採用を促しています。ベンダーはまた、メンテナンスの必要性を予測し、計画外のダウンタイムを削減するAI対応のオートサンプラーに向けた継続的なアップグレードからも利益を得ています。水道水中のPFAS化合物、農産物中の残留農薬、新規化学物質中の不純物に対する監視の強化は、アプリケーションの裾野をさらに広げ、オートサンプラー市場をより高いスループットと感度の向上へと押し上げています。アジア太平洋地域の製造拠点への継続的な設備投資により、発展途上国は将来的に大容量システムの重要な数量牽引役となります。

世界のオートサンプラー市場の動向と洞察

医薬品承認ワークフローにおけるクロマトグラフィーの役割の進展

FDAは現在、分析法のロバスト性に関してより厳しい管理を義務付けており、このシフトによりバイオ医薬品企業はデータの完全性に関する期待に応えるためにサンプルハンドリングの自動化を余儀なくされています。自動化されたオートサンプラーはヒューマンエラーを最小限に抑え、グローバルな製造ネットワークにおける再現性を保証します。統合されたサンプリング・プラットフォームによって作成される一元化されたデジタル監査証跡は、規制当局への提出書類作成を加速します。複雑な生物学的製剤は、マルチレーン・クロマトグラフィー・シーケンスを必要としますが、これは無人オートサンプラー操作でのみ実用可能です。バイオシミラーの開発者は、比較可能性を証明するために同じ戦略を採用し、新規治療薬と後続治療薬の両方に需要を拡大します。その結果、オートサンプラー市場は、パイプラインを通過するすべての後期開発プログラムから安定した量を確保しています。

世界的な食品安全・環境規制の強化

EUのFarm-to-Fork目標や米国のPFASの飲料水基準の更新により、従来の手動注入では対応できない低い検出限界が課されています。そのため、食品および環境ラボは、キャリーオーバーを抑えながら高密度のサンプルバッチを処理できるオートサンプラーを統合しています。受託試験機関は、規制の入札を勝ち取るためにプラットフォームをアップグレードし、3年から5年ごとに買い替えを促しています。機器ベンダーは、多様な容器タイプに対応するフレキシブルなラックを組み込み、1台で環境と食品の両方のマトリックスに対応できるようにして、稼働率を向上させています。多国籍小売業者は、今やサプライヤー検証ルールの対象となり、認定ラボ・パートナーを要求し、資本サイクルを強化します。これらの相互に絡み合った圧力が、農業、水、包装産業にわたるオートサンプラー市場にさらなる成長をもたらしています。

クロマトグラフィー熟練オペレーターの不足

多くの上級分析者が大学が後任を育成するよりも早く退職するため、ラボはより少ない専門家に依存せざるを得なくなっています。スキルギャップは、自動化後も専門家の監視を必要とするメソッド開発プロジェクトを複雑にしています。小規模の検査室では、トラブルシューティングのためのローカルサポートが保証できないため、オートサンプラーの購入を延期することが多いです。装置サプライヤーは現在、人材不足を軽減するために遠隔診断と認定トレーニングをバンドルしているが、それでもオンボーディングは利用を数ヶ月遅らせる。アジア太平洋諸国は、検査室の急速な拡大が教育能力を上回っているため、人材不足を最も痛感しています。この労働力の不均衡は、オペレーターのパイプラインが安定するまで、オートサンプラー市場の潜在需要の一部を抑制します。

セグメント分析

統合オートサンプラーシステムは、2024年にオートサンプラー市場シェアの59.61%を確保しました。液体クロマトグラフィ・モデルは、HPLCとUHPLCが医薬品のリリース試験の基幹であることから、出荷台数でリードしています。ガスクロマトグラフィシステムは、石油化学フォレンジックと環境VOCモニタリングにおいて関連性を維持し、デュアルモード設計は1つの筐体で両方の技術をサポートします。継続的なファームウェア・アップデートにより、リモート・キャリブレーションが可能になり、メンテナンス・コールを20%削減し、検証された生産ラインのアップタイムを保証します。バイアル、シリンジ、温度制御ブロックなどのアクセサリーは、ベンダーが装置サイクルの変動に対応できるよう、定期的な売上を促進します。微量注入が可能なグリーンケミストリー製品は、溶媒の使用量を40%削減し、持続可能性を重視するラボ管理者にとって魅力的な指標となります。予測期間中、ヘッドスペースとSPMEプラットフォームは2030年までCAGR 10.64%で最も急速に拡大します。こうした成長力学はトップラインの勢いを維持し、オートサンプラー市場を拡大します。

消耗品とモジュール式アップグレードも、設置ベース全体の平均販売価格を引き上げます。1,000本のマイクロタイターバイアルを収納できる大容量ラックは、バイオテクノロジー企業における細胞培養代謝物スクリーニングをサポートし、手作業によるサンプルバッチ処理に取って代わる。AIによる針の健康診断がシールの磨耗を予測し、交換部品のジャスト・イン・タイム発注を促し、予期せぬダウンタイムを削減します。ベンダーは、脱イオン水ろ過ユニットやインライン脱気装置を積極的にクロスセルし、分析ワークセル全体のシングルソースサプライヤーとしての地位を確立しています。このバンドル戦略は顧客維持を強化し、装置1台あたりの生涯収益を増大させる。したがって、コアシステムと付属品にわたる持続的な技術革新が、今後10年間の健全なオートサンプラー市場規模を支えています。

地域分析

北米は2024年にオートサンプラー市場規模の37.36%を維持、その理由は医薬品パイプラインの充実、NIH研究助成金、EPAによる汚染物質規制の積極的な施行にあります。米国の研究所はAIを活用したオートサンプラーを早期に採用し、プレミアム価格を正当化する生産性向上を挙げています。トロントとバンクーバーにあるカナダのバイオクラスターはゲノム医療試験のための購入を加速し、メキシコのニアショア工場は米国の輸入規制に合わせて分析方法を調整します。ベンダーのサービスネットワークと消耗品の即日配送により、地域全体で高い稼働率が維持されています。

アジア太平洋地域の2030年までのCAGRは12.09%で、これは世界最速です。中国とインドが製剤と有効成分の製造を拡大し、グローバルなアウトソーシング契約を獲得するためです。深センとハイデラバードでは、政府補助金がオートメーション資本コストの最大30%を相殺し、複数ラインの展開を促進します。国内機器メーカーが大手ブランドと提携し、低価格製品を共同開発し、県レベルの環境局への進出を拡大。韓国と日本は、精密医療イニシアチブのための臨床診断自動化を重視し、それによって地域需要を多様化させる。この勢いが相まって、オートサンプラー市場は従来の欧米のニッチ市場ではなく、真のグローバル市場として再定義されます。

欧州では、REACH化学物質規制と、残留農薬の厳格なモニタリングを義務付けるFarm-to-Fork戦略によって着実な成長を記録。ドイツの大手化学メーカーは、企業の炭素目標達成のため、従来のQCラボを省溶剤のオートサンプラーで改修。英国はEU離脱後もEU分析指令に並行して対応し、投資の継続性を維持。ポーランドとチェコ共和国の東欧CROクラスターは、コスト優位性を活かして生物学的同等性試験を獲得し、機器の追加発注に弾みをつける。中東・アフリカと南米は、資金ギャップと技術スキル不足の制約を受けつつも、拡大する石油化学と食品輸出部門に支えられ、徐々に導入が進んでいます。全体として、地域動向はオートサンプラー市場の地域別販売への軌道を強めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医薬品承認ワークフローにおけるクロマトグラフィーの役割の進展

- 世界の食品安全・環境規制の強化

- 分析スループット向上のためのラボ自動化の推進

- オミックス主導型臨床診断の拡大

- AIを活用した予知保全オートサンプラー市場

- グリーンケミストリーのマイクロボリュームインジェクションデザイン

- 市場抑制要因

- クロマトグラフィー熟練オペレーターの不足

- 中小企業ラボの高額な設備投資と予算の限界

- 厳しいバリデーションとコンプライアンス・タイムライン

- 知財の分断と特許訴訟リスク

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(単位:米ドル)

- 製品別

- システム

- 液体クロマトグラフィーオートサンプラー市場

- ガスクロマトグラフオートサンプラー市場

- ヘッドスペース&SPMEオートサンプラー市場

- アクセサリー

- システム

- エンドユーザー別

- 製薬・バイオ製薬企業

- 環境・水試験ラボ

- 学術・受託研究ラボ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agilent Technologies, Inc.

- Thermo Fisher Scientific Inc.

- Shimadzu Corporation

- Waters Corporation

- PerkinElmer Inc.

- Bio-Rad Laboratories Inc.

- Gilson Inc.

- Restek Corporation

- Scion Instruments

- Tecan Group Ltd.

- HTA s.r.l.

- KNAUER Wissenschaftliche Gerate GmbH

- CTC Analytics AG

- Trajan Scientific(LEAP)

- GERSTEL GmbH

- DANI Instruments SpA

- LCTech GmbH

- ModuVision Technologies

- Valco Instruments(VICI)

- Ellutia Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日