臨床化学分析装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Clinical Chemistry Analyzers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851805

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

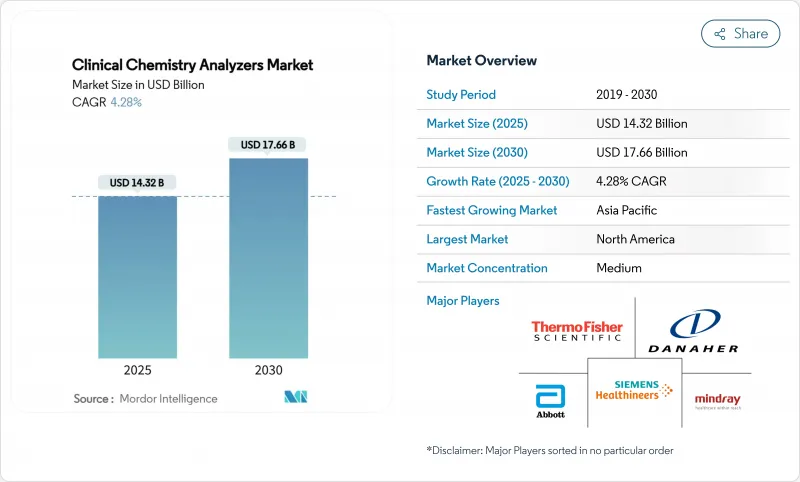

臨床化学分析装置市場規模は2025年に143億2,000万米ドル、2030年には176億6,000万米ドルに達すると予測され、予測期間中のCAGRは4.28%です。

この着実な拡大は、自動化、人工知能、データ中心のワークフローがますます価値創造を定義するようになっている、成熟しつつも回復力のある分野を反映しています。高スループット機器に対する需要の高まりは、統合されたインフォマティクスへの軸足と相まって、調達の意思決定を再形成し、これまでのような検査量増加への依存を和らげつつあります。ベンダーは現在、試薬のバンドルだけでなく、稼働時間、予知保全、ミドルウェアの相互運用性によって差別化を図っています。病院の統合、ポイント・オブ・ケアの拡大、慢性疾患サーベイランスが引き続き1日の検査件数を左右する一方、設備投資のサイクルでは、検査メニューの拡大に合わせてフィールド・アップグレードが可能なモジュール型分析装置が支持されています。新興地域における価格圧力とサイバーセキュリティの強化は依然として逆風であるが、中期的な見通しは人口動態の変化と特殊バイオマーカーのルーチン化学プラットフォームへの移行によって支えられており、臨床化学分析装置市場の持続的な需要を確実なものにしています。

世界の臨床化学分析装置市場の動向と洞察

高齢化と慢性疾患負担

人口動態の急速な高齢化により慢性疾患検査のニーズが高まっており、代謝パネル、心臓マーカー、腎機能アッセイの需要が日々高まっています。糖尿病、心血管障害、慢性腎臓病のスクリーニングとモニタリングのプロトコールはより厳格になり、人口増加よりも早く検査量曲線が上昇しています。オートリピートやリフレックス検査オプションを備えたハイスループット・アナライザーは、このような検査量の増加に対応するために必要なスケーラビリティを提供し、検査室はそれに比例して人員を増やすことなく、将来的なキャパシティを確保することができます。ワークフローシミュレーターと予測分析をパッケージ化した機器ベンダーは、資本入札で優位に立つことができます。成熟したヘルスケアシステムでは、成果報酬型償還により、臨床化学分析装置市場は予防医療プログラムの最前線のリソースとしてさらに強固なものとなります。長期的には、人口動態の勢いにより、一時的な支出減退があっても、持続的な検査量が確保されます。

クリティカルケア現場におけるポイントオブケアの採用

救急部や集中治療室では、数時間ではなく数分以内に結果を返す、患者に近い化学パネルへの依存度が高まっています。高感度心筋トロポニン、乳酸、代謝評価は、現在では迅速なトリアージの指針となり、心筋梗塞や敗血症の経路におけるドアから針までの時間を短縮しています。バイオメリューによる1億1,100万ユーロをかけたスピンチップ・ダイアグノスティックスの買収は、10分以内の心筋マーカー回収を目指した戦略的投資の典型です。デバイスの小型化によって中央ラボとの分析格差が縮まるにつれて、分散型ワークフローは検体輸送の遅延と入院期間を短縮し、支払者と医療提供者の価値を高める。その結果、ベンチトップ型システムと使い捨てマイクロ流体カートリッジは、臨床化学分析装置市場内の高成長ニッチとして位置づけられています。

熟練した臨床検査技師の不足

米国の化学部門の欠員率は17.3%、研究室全体の欠員率は46%であり、スキル格差の拡大を示しています。採用の遅れは、ベビーブーム世代の退職、限られたトレーニングプログラムの能力、そして専門職の社会的認知度の低さに起因しています。ミドルウェアの自動化によって手作業が軽減される一方で、品質管理フラグや複雑な結果解釈の監督には、依然として免許を持ったスタッフが必要です。検査室は、クロストレーニング、資格要件の緩和、給与の割増などで対応しているが、需給のミスマッチは依然として続いています。メーカーにとっては、直感的なユーザーインターフェイス、自動検証アルゴリズム、遠隔診断が、労働力不足に対抗する製品の必須条件となり、臨床化学分析装置業界の価値提案を強化しています。

セグメント分析

試薬セグメントは2024年の臨床化学分析装置市場規模の58.51%を占め、ラボのキャッシュフローを支える消耗品モデルが定着していることを反映しています。検量線、コントロール剤、酵素基質に対する需要は、経常的な検査量に支えられているため、収益は予測可能なままです。しかし、設備投資は、より速いスループット、AIを活用したメンテナンス、統合されたアッセイメニューを約束する完全自動化分析装置プラットフォームに傾きつつあり、その結果、2030年までの分析装置のCAGR予測は8.25%となっています。機器の購入には、ミドルウェアライセンスやクラウドダッシュボードがトータルソリューション契約にバンドルされるケースが増えており、コンポーネント価格から成果ベースの調達へのシフトを示唆しています。

ベンチトップ型分析装置の出荷台数は、ポイント・オブ・ケアの拡大と急性期パネルの救急病棟への再配置を背景に、スタンド型分析装置を上回る伸びを示しています。ベンダーはカートリッジの人間工学、サンプルのトレーサビリティ、稼働時間を最大化する迅速なQCロック解除時間などで差別化を図っています。試薬の技術革新の中心は、搭載安定性の延長、検査ごとのプラスチック量の削減、在庫分析に役立つバーコード付きパック追跡を備えた液体安定製剤です。高感度心筋トロポニンや新興の敗血症マーカー用の特殊化学品は、基礎代謝試薬の価格下落を一部相殺し、割高なマージンをもたらしています。消耗品が基本的な収益を保証する一方で、ハードウェアのアップグレードが段階的な効率化を可能にするバランスの取れたエコシステムが、臨床化学分析装置市場の長期的な需要を強化しています。

地域分析

北米は2024年の売上高の34.32%を占め、堅調な保険償還、急速なAIの導入、次世代分析装置の密集したインストールベースがその基盤となっています。FDAのLDT最終規則は、コンプライアンス・コストを上昇させる一方で、バリデートされたシステムと文書を大規模に提供できる既存サプライヤーを固定化する高い規制のハードルを固め、同地域の全体的な売上の勢いを強めています。欧州は堅調な買い替え需要でこれに続くが、IVDR主導の再認証作業がメーカーのリソースに負担をかけるため、これを乗り切らなければならないです。

アジア太平洋地域のCAGRは7.71%と活況を呈し、将来の世界臨床化学分析装置市場規模に大きく貢献すると予測されます。中国は、地方の病院統合や慢性疾患検診の義務化に後押しされ、数量ベースの調達スキームがベンダーの価格決定力に課題しているにもかかわらず、数量の伸びを牽引しています。インドと東南アジア諸国は、官民パートナーシップによる農村部への診断普及活動を加速し、ベンチトップ型および半自動分析装置の採用を後押ししています。ラテンアメリカと中東・アフリカは、為替変動の影響を受けやすいもの、医療保険の拡大と検査インフラの近代化に伴い、1桁台半ばの成長率を示しています。試薬パックのサイズ、融資条件、フィールドサービスのフットプリントを地域の実情に合わせて調整するベンダーが不釣り合いなシェアを獲得しており、臨床化学分析装置市場における決定的な成功要因として地域特有の実行力が強調されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と慢性疾患負担

- クリティカルケアにおけるポイントオブケアの採用

- AIを活用したハイスループットオートメーション

- 幅広い代謝/特殊化学検査メニュー

- エネルギー効率の高い分析装置への持続可能性の後押し

- 分析装置生成データの収益化

- 市場抑制要因

- 熟練した臨床検査技師の不足

- 高い資本コストとメンテナンスコスト

- レアアース依存試薬供給リスク

- サイバーセキュリティとコンプライアンスのオーバーヘッドの増加

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 分析装置

- 床置き型ハイスループット

- モジュラー/統合システム

- ベンチトップ

- 半自動

- 試薬

- 校正器と制御機器

- 消耗品

- その他(QC材料、ソフトウェア・ライセンス)

- 分析装置

- 検査タイプ別

- 基礎代謝パネル

- 電解質パネル

- 肝臓パネル

- 脂質プロファイル

- 甲状腺機能パネル

- 腎機能パネル

- 心臓マーカー

- スペシャリティケミストリー

- エンドユーザー別

- 病院

- 独立診断研究所

- 学術・研究機関

- ポイントオブケアセンター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Danaher Corp.(Beckman Coulter)

- F. Hoffmann-La Roche Ltd

- Siemens Healthineers

- Thermo Fisher Scientific

- Horiba Ltd

- Sysmex Corp.

- Mindray Medical

- Johnson & Johnson(Ortho Clinical)

- Elitech Group

- Hitachi High-Tech

- Randox Laboratories

- DIRUI Industrial

- Bio-Rad Laboratories

- Shenzhen Mindray Bio-Medical

- Agappe Diagnostics

- Xylem Analytics(YSI)

- Erba Mannheim

- Tecom Science

- Medica Corp.

- Diasys Diagnostics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日