|

市場調査レポート

商品コード

1850181

ヘルスケア臨床分析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Healthcare Clinical Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ヘルスケア臨床分析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

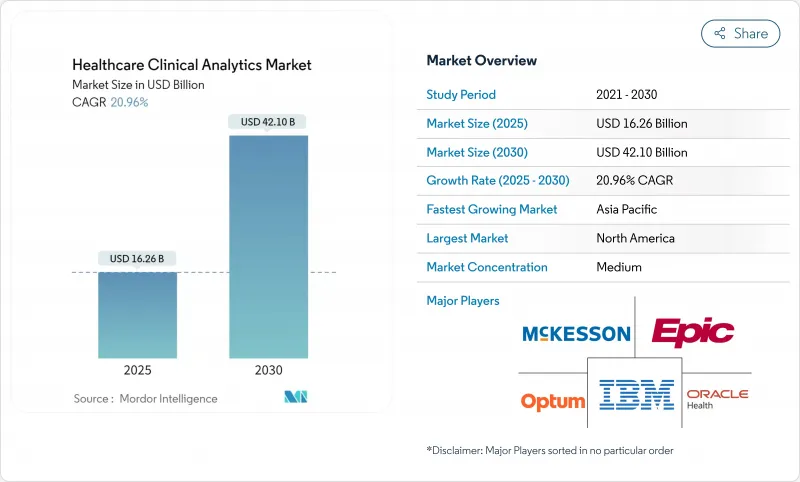

ヘルスケア臨床分析市場は、2025年に162億6,000万米ドルと評価され、2030年には421億米ドルに達し、CAGR 20.96%で進展すると予測されています。

電子健康記録(EHR)の成熟度の急上昇、人工知能(AI)技術の急速な進歩、価値ベースの償還への世界的なシフトは、リアルタイムのデータ駆動型意思決定支援の需要を触媒しています。医療提供者は、爆発的に増加する構造化・非構造化医療データを、コストを抑えつつ転帰を改善する実用的な洞察に変換する必要性が高まっています。コスト削減圧力の激化、労働力不足の中での業務効率の追求、医療機器としてのAI対応ソフトウェアに対する規制の新たな明確化により、医療現場全体での導入がさらに加速しています。地域別では、北米がEHRの普及と有利な償還規則により明確なリーダーシップを維持しているのに対し、アジア太平洋は大規模なデジタル化プログラムとクラウドインフラへのアクセス拡大を背景に急成長を遂げています。記述的アナリティクスは依然として支出の大部分を占めているが、コグニティブ・アナリティクスは高次の推論タスクを自動化し、臨床医の作業負荷を軽減することで、対応可能なヘルスケア臨床分析市場を拡大しています。

世界のヘルスケア臨床分析市場の動向と洞察

電子健康記録の高い普及率

病院や外来診療所への認定EHRシステムの導入は、ヘルスケア臨床分析市場の原動力となる、機械読み取り可能な縦断的患者データを解き放ちます。Kaiser Permanente社のAdvanced Alert Monitorは、EHRワークフローに予測アルゴリズムを組み込んだ結果、入院患者の死亡率を20%低下させました。ベンダーのロードマップは現在、2025年に大々的なリリースが予定されているOracle Healthの次世代プラットフォームなど、臨床に組み込まれたAIエージェントが中心となっています。FHIRのような標準化の取り組みは、データの相互運用性をさらに容易にし、複数機関のアウトカムベンチマークやケアギャップ分析を促進します。規制当局がデジタル品質の報告に報奨金を与え続けているため、EHR主導のアナリティクス購入決定は雪だるま式に増えています。

AI/MLを活用した分析プラットフォームが成熟化

米国食品医薬品局は1,000を超えるAI対応医療機器を承認しており、これは臨床用途の機械学習に対する規制当局の信頼を示すマイルストーンです。例えば、ChristianaCareの簡略化された予測モデルは、透過的な特徴の重み付けによって臨床医の信頼を維持しながら、90日再入院リスクのフラグ立てにおいて78%の精度を達成しています。スタンフォードヘルスケアのChatEHRのような生成的AIフロントエンドは、医師が自然言語でカルテを照会することを可能にし、情報検索時間を短縮し、燃え尽きを抑制します。画像、メモ、ゲノムなどのマルチモーダルデータを融合する能力は、精密治療の選択を支え、ヘルスケア臨床分析市場全体の長期的な需要を牽引します。

データプライバシーとサイバーセキュリティ侵害

病院に対するランサムウェア攻撃は2024年に再び急増し、敵はダウンタイムと規制当局の罰金の両方を脅かす二重の恐喝戦術を武器にしています。ライフサイエンス企業の90%が2024年にサイバーセキュリティ予算を増額しており、個人医療情報を保護するために現在必要とされている警戒の規模が明らかになりました。EUのGDPRのようなコンプライアンスの枠組みは、厳しい違反通知のタイムラインと厳しい罰則を課し、オープンなデータ交換を思いとどまらせ、アルゴリズムのトレーニングの幅を狭めています。先進的なプロバイダーは、アナリティクスの深さと守秘義務との間でバランスを取るために、連携学習や同型暗号化などのプライバシー保護技術を採用しています。しかし、これらの対策はレイテンシーとコストのオーバーヘッドを増加させる。

セグメント分析

記述的アナリティクスは2024年の売上高の45.2%を占め、ほとんどの組織がより高次のタスクに取り組む前に、パフォーマンス・ベースラインを遡及的に可視化することを依然として必要としていることを裏付けています。一方、コグニティブ・アナリティクスはCAGR 28.0%で拡大すると予測され、テクノロジー・ベンダーにとってヘルスケア臨床分析市場全体の規模を拡大する上で極めて重要な役割を果たすことが実証されます。自然言語処理と生成的推論に後押しされ、コグニティブ・エンジンは検査値、画像検査、臨床メモを自律的に合成し、鑑別診断を提案します。スタンフォードヘルスケアのChatEHR試験運用は、会話型インターフェースがいかにカルテレビュー時間を短縮し、診断の信頼性を高めるかを紹介しています。FDAの進化する製品ライフサイクル全体のガイダンスは、適応的アルゴリズムの市販前文書要件を明確にすることで、この軌道を後押ししています。

勢いはまた、過重な負担を強いられている臨床医の時間節約にも反映されます。アルゴリズムが構造化されたフィールドを事前に入力し、ガイドラインに合致したオーダーを表示することで、医療提供者は患者との対面時間を取り戻すことができます。Epicのようなプラットフォームの既存企業は、臨床医に異種の分析ポータルを切り替えることを強いるのではなく、ワークフローキャンバスに大規模言語モデルのコピロットを直接組み込んでいます。コグニティブ出力がダッシュボードレベルのアラートからオーダーセット内のインラインナッジに移行するにつれて、ダウンストリームユーザーが増加し、ヘルスケア臨床分析市場のインストールベースが拡大します。モデル出力、ヒートマップ、貢献機能に説明可能性を重ねるベンダーは、医療法的リスクを抑制し、機関のサインオフを早めるのに役立ちます。

財務アナリティクスは、2024年に34.7%と引き続き最大の収益ブロックを供給します。これは、レベニューサイクルチームが、変遷する支払者ルールの下で償還を守らなければならないためです。しかし、集団健康管理はCAGR26.5%で加速しており、ヘルスケア臨床分析市場に最も急激な上昇をもたらします。予測的リスク・スコアリングは、COPD、糖尿病、CHFの異常値を、高額な増悪が起こるずっと前に特定します。アクセンチュアとCCSのPropheSeeモデルは85%の予測精度を達成し、積極的なアウトリーチにより糖尿病患者1人当たり年間2,200米ドルの節約を実現します。

メディケア・アドバンテージの普及率が適格高齢者の70%を超え、キャピタティッド・エンティティが下流のコスト・リスクを負担する動機付けとなります。医療の質改善ダッシュボードは、CMSの星評価ボーナス支払いと連動しており、再入院、HCAHPSスコア、服薬コンプライアンスを追跡する分析モジュールを活性化させています。データセットが社会的決定要因や在宅デバイスのフィードを統合するにつれて、セグメンテーションは「高コスト」からパーソナライズされた次善策のオーケストレーションへと深化し、ヘルスケア臨床分析の市場規模は拡大し、クラウドネイティブ・プラットフォームの先行者利益が強化されます。

地域分析

北米は、先進的なITインフラ、EHRの普及、明確な診療報酬インセンティブに後押しされ、地域別で最も大きな貢献をしています。Epicが米国の急性期病床の42.3%を獲得したことは、既存のワークフローにアナリティクスをシームレスにバンドルできるテクノロジーリーダーにとって、規模の優位性があることを裏付けています。同時に、連邦政府の支払い改革とサイバーセキュリティ助成金により、AIアップグレードに向けた継続的な資本配分が維持され、ヘルスケア臨床分析市場が成長しています。

欧州では、相互運用性とアルゴリズムの透明性を義務付ける「欧州医療データ空間」や「EU AI法」といった画期的なデジタルヘルス規制が加速しています。ドイツの医療データ利用法とフランスの臨床検証パスウェイの強化は、ベンダーの展開モデルを形作る厳しいGDPRセーフガードを伴うとはいえ、国境を越えた調査ネットワークに拍車をかけています。これらのイニシアチブは、母集団規模のアナリティクスを強化する標準化されたデータレイクを促進し、この地域の世界成長への中期的な貢献を強化します。

アジア太平洋地域は、中国、インド、日本の政府がクラウドインフラ、AI人材パイプライン、国民健康ID制度に資金を投入しているため、CAGRが最も急上昇しています。サウジアラビアの「ビジョン2030」の健康要素など、公共部門の近代化はその一例です。これはベースラインデータの流動性を確立し、公立・私立病院を問わずヘルスケア臨床分析市場を拡大するものです。異種のレガシーシステムや労働力のスキルアップには課題が残るが、ターゲットを絞った投資回廊や現地語のAIインターフェイスにより、準備態勢のギャップは徐々に解消されつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子健康記録(EHR)の普及率の高さ

- AI/MLを活用した分析プラットフォームが成熟

- 価値に基づくケアと償還義務

- プロバイダーへのコスト抑制圧力

- 分散型および仮想試験からのリアルワールドエビデンスフィード

- 合成データとプライバシー保護計算が複数機関の研究を解き放つ

- 市場抑制要因

- データプライバシーとサイバーセキュリティ侵害

- 初期統合と変更管理にかかる高額なコスト

- 臨床現場におけるアルゴリズムのバイアスと説明可能性の欠如

- AI/ML SaMD分類に関する規制の曖昧さ

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術タイプ別

- 予測分析

- 処方的分析

- 記述的分析

- 用途別

- ケアの質の向上

- 顧客関係管理

- 従業員のパフォーマンス評価

- 病院/臨床データの管理とキュレーション

- 提供方法別

- オンプレミス

- ウェブとクラウドベース

- 製品別

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー別

- ヘルスケア提供者

- ヘルスケア支払者

- ライフサイエンスおよびCRO

- 政府/公衆衛生機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Allscripts Healthcare Solutions

- Cerner/Oracle Health

- IBM

- McKesson(Ontada)

- MedeAnalytics

- MEDITECH

- Optum(UnitedHealth)

- Verisk Analytics

- Veeva Systems

- Parexel

- Signant Health

- SAS Institute

- Health Catalyst

- Epic Systems

- Innovaccer

- Arcadia

- Philips HealthSuite

- Truven Health(IBM Watson Health)

- Cloudera

- Tableau(Salesforce)