サーバーレスコンピューティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Serverless Computing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851799

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

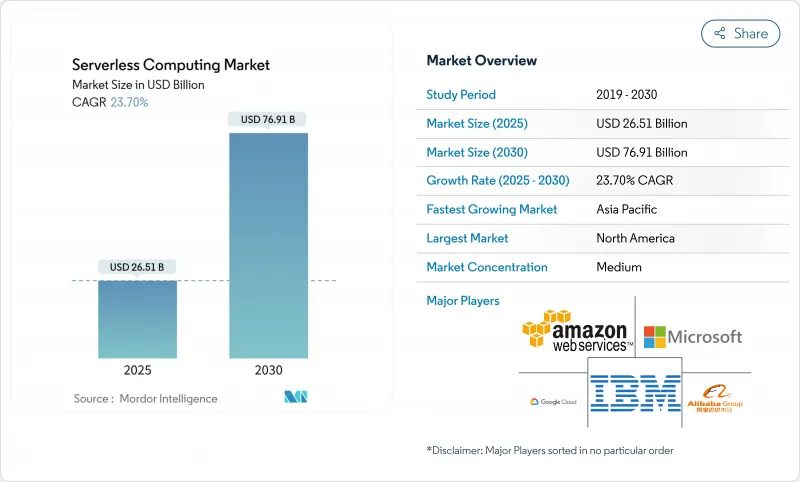

サーバーレスコンピューティング市場の2025年の市場規模は265億1,000万米ドルで、2030年には769億1,000万米ドルに達し、CAGR 23.7%で成長すると予測されています。

需要が高まっているのは、開発チームがインフラを管理することなくコードを書きたいからであり、ハイパースケールクラウドには現在、堅牢な観測可能性、セキュリティ、統合機能がバンドルされています。イベント駆動型のマイクロサービス、エッジネイティブな5Gデプロイメント、不規則に拡張されながら秒以下の応答が求められるリアルタイムAIワークロードによって、その勢いはさらに強まっています。企業はコスト削減からイノベーションの目標に移行し、サーバーレスを使用して新しいデジタル製品を高速化し、DevSecOpsを自動化し、データ主権アーキテクチャをサポートしています。パブリッククラウドは依然として支配的な導入モデルであるが、企業は最善の機能とベンダーリスクのバランスを考慮するため、マルチクラウド戦略が台頭しています。

世界のサーバーレスコンピューティング市場の動向と洞察

北米BFSIの近代化で加速するイベント駆動型マイクロサービスへのシフト

銀行や保険会社は、カードのスワイプ、ローンの見積もり、不正のシグナルにほぼリアルタイムで反応するきめ細かいサービスでモノリスに取って代わろうとしています。サーバーレス機能を使用することで、北米の大手金融機関は開発サイクルを35~40%短縮し、インフラ費用を28.3%削減しました。このモデルの実行ごとの課金は、決済や富裕層向けプラットフォームで一般的な不規則な取引量に適合します。APIファーストの設計は、各機能が個別にログ、暗号化、バージョン管理できるため、規制当局の監査も簡素化できます。ゼロ・トラスト・ルールが強化される中、BFSIチームは厳しい監査証跡を満たしつつ攻撃対象領域を削減するエフェメラル・コンピューティングを好んでいます。

欧州の小売・eコマースで急増するDevSecOps対応マルチクラウド・パイプラインへの需要

欧州の小売業者は、GDPRを遵守しながら、インスタント・チェックアウトとパーソナライズされたオファーに対応するための競争を繰り広げています。89%は、ロックインを回避し、地域のデータレジデンシーを維持するために、サーバーレスワークロードを少なくとも2つのクラウドに分散しています。組み込みのポリシーエンジンは、コミットごとにコードをスキャンし、セキュリティテストをCI/CDに統合し、秘密を自動暗号化して脆弱性の窓を縮小します。セキュリティを左遷することで、チームは修正にかかる時間を短縮し、シングルズ・デーやブラック・フライデーなどの季節的なピーク時に機能を迅速にプッシュすることができます。

高度に分散したマイクロファンクションにおけるデバッグと観測可能性のギャップ

従来のAPMエージェントでは、数ミリ秒単位で動作するエフェメラルな関数をトレースすることができず、根本原因分析の際に盲点が残ります。企業では、サーバーレス・アプリのトラブルシューティングにモノリスの2.4倍の時間がかかると報告しています。これは、ログがサービス間で散在し、コールドスタートがレイテンシの異常値を隠してしまうためです。新興のソリューションは現在、軽量のスパンIDを注入し、オープンスタンダードのバックエンドにエクスポートしているが、成熟度は主流のツールより遅れています。トレース、メトリクス、ログがシームレスに統合されるまでは、リスクを嫌う部門はミッションクリティカルなシステムの移行をためらうと思われます。

セグメント分析

企業がターンキーオペレーションを優先しているため、マネージドサービスが2024年の売上高の62%を占めるが、企業が複雑な近代化プログラムに取り組んでいるため、プロフェッショナルサービスは2030年までのCAGRが18.4%で拡大しています。多くの規制対象企業は、本番稼動前にイベントスキーマの再設計、モノリスのリファクタリング、コンプライアンスの検証を行うためにコンサルティングパートナーを採用しています。アドバイザリーチームは、サーバーレスセキュリティパターン、ポリシーアズコード、FinOpsダッシュボードを統合し、ビジネス価値を最大化します。

また、プロフェッショナル・サービスは、非同期設計と観測可能性のベスト・プラクティスについて製品チームをトレーニングし、企業文化の変革をサポートします。サーバーレスのフットプリントがアナリティクス、AI、エッジに広がるにつれ、継続的なガバナンスとプラットフォーム・エンジニアリングが、バンドルされた契約における開発支援に加わる。この進化は、インテグレーターにとって利益率の高い成長を維持すると同時に、企業のTime-to-Valueを向上させる。

ファンクション・アズ・ア・サービスは2024年に支出の58%を占め、2030年までサーバーレスコンピューティング市場を支えると思われます。しかし、Backend-as-a-Serviceは、認証、ストレージ、リアルタイム同期をAPIコールに集約した、より高度な構造を求めるチームによって、CAGR25%の成長セグメントとなっています。特にモバイル開発者は、ログインやプッシュ通知のためのワンライン統合を高く評価し、立ち上げサイクルを数週間から数時間に短縮しています。

BaaSは、定型的なタスクをオフロードすることでFaaSを補完し、機能を差別化されたロジックに集中させる。統合APIゲートウェイは、両方のパラダイムでトラフィックを統一的にルーティングし、サーバーレスコンテナは、より長寿命のプロセスを必要とするパフォーマンスギャップを埋める。アーキテクトは、コスト、レイテンシー、コンプライアンスのニーズに応じて、さまざまな抽象化機能を組み合わせて使用することができます。

地域分析

北米は2024年のサーバーレス収益の38%を占め、豊富なクラウド人材、積極的なデジタル・バンキング・ロードマップ、攻撃対象範囲の縮小を目的としたエフェメラル・コンピューティングを支持する米国連邦政府のゼロトラスト指令に支えられています。企業はサーバーレスを活用してレガシー・スタックを近代化し、顧客のパーソナライゼーションのためにイベント・ストリームを採用し、コンプライアンス対応のロギング・パイプラインを実行しています。カナダは、特に5Gエッジ機能を統合する通信事業者の間でこうしたパターンを反映しており、メキシコのフィンテック新興企業は決済APIを安全に拡張するためにサーバーレスを採用しています。

アジア太平洋地域は、2030年までのCAGRが19.8%と予測される最も急成長している地域です。中国のインターネット大手はネイティブのサーバーレスAIサービスに投資し、インドの急成長中のSaaSセクターは、予測不可能な世界的需要を管理するために従量課金モデルを採用しています。日本と韓国の製造業は、予知保全のためにエッジ機能を統合し、ASEANのフィンテックとeコマースのプレーヤーは、低遅延で地域の顧客に到達するためにマルチクラウド・サーバーレス・スタックを導入します。5G MEC、手頃な価格のクラウドスポット、開発者のスキルアップが相まって、この地域全体の導入が加速しています。

GDPRと国家主権規則を満たすために企業がマルチクラウドを採用する中、欧州は強力な地位を維持しています。英国、ドイツ、フランスは、暗号化、監査、レジデンシーに関する共通の青写真を共有する小売、銀行、公共部門のパイロットでリードしています。北欧諸国は、環境に配慮したデータセンターの統合やイベント駆動型のエネルギー・グリッドで限界を押し広げようとしています。ベンダーはローカライズされたゾーンとポータブルなランタイムで対応し、より厳しいコンプライアンス環境にもかかわらず成長を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北米BFSIの近代化で加速するイベント駆動型マイクロサービスへのシフト

- 欧州の小売・eコマースでDevSecOps対応のマルチクラウド・パイプラインへの需要が急増

- エッジネイティブな5G MECの展開がアジアの通信事業者のサーバーレス採用を促進

- リアルタイムのAI/ML推論ワークロードがヘルスケアでのFaaS利用を促進

- 政府によるゼロトラスト義務化により、米国連邦政府ITにおけるサーバーレス・セキュリティ・ツールチェーンが活発化

- LATAMのフィンテック・エコシステムにおけるAPIマネタイゼーション・プラットフォームの急速な拡大

- 市場抑制要因

- 高度に分散したマイクロ機能におけるデバッグと観測可能性のギャップ

- 独自のイベントオーケストレーションエンジンによって増幅されるベンダーロックインリスク

- マルチリージョンサーバーレスデータストアにおけるデータレジデンシー遵守のハードル

- 高頻度取引とゲームワークロードにおけるコールドスタート遅延制約

- バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

- 技術スナップショット

- APIゲートウェイ

- ファンクション・アズ・ア・サービス(FaaS)

- バックエンド・アズ・ア・サービス(BaaS)

- データベース・アズ・ア・サービス(DBaaS)

第5章 市場規模と成長予測

- サービスモデル別

- プロフェッショナル・サービス

- マネージド・サービス

- サービスタイプ別

- ファンクション・アズ・ア・サービス(FaaS)

- バックエンド・アズ・ア・サービス(BaaS)

- APIゲートウェイ

- コンテナ・アズ・ア・サービス(CaaS)

- 展開モデル別

- パブリック・クラウド

- プライベートクラウド

- ハイブリッド・クラウド

- マルチクラウド

- エンドユーザー業界別

- IT・通信

- BFSI

- 小売とeコマース

- 政府・公共部門

- ヘルスケアとライフサイエンス

- 工業および製造業

- メディアとエンターテイメント

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- 北欧諸国

- スウェーデン

- ノルウェー

- デンマーク

- フィンランド

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services Inc.

- Microsoft Corp.

- Google LLC

- Alibaba Group Holding Ltd.

- IBM Corp.

- Oracle Corp.

- SAP SE

- VMware Inc.

- Red Hat Inc.

- Cloudflare Inc.

- Fastly Inc.

- Tencent Cloud

- Huawei Cloud

- Netlify Inc.

- Vercel Inc.

- DigitalOcean Inc.

- Iron.io

- TriggerMesh Inc.

- Serverless Inc.

- Stackery Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日