ベンダー管理ソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Vendor Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851795

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

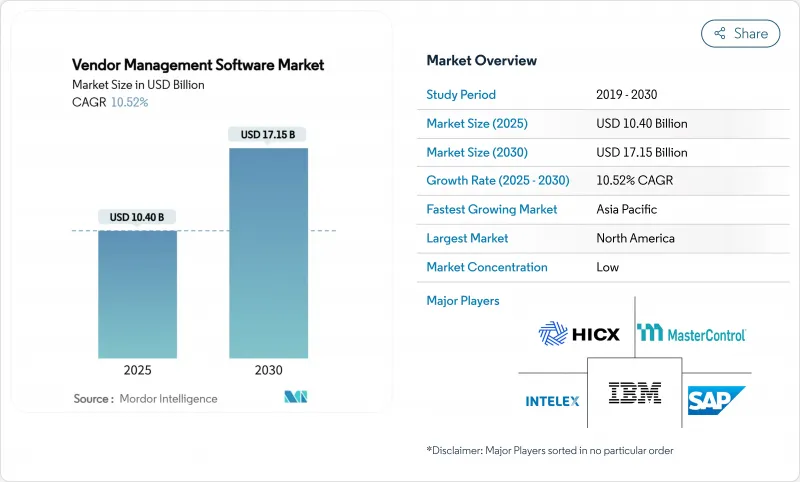

ベンダー管理ソフトウェア市場規模は2025年に104億米ドルに達し、CAGRは10.52%を記録し、2030年には171億5,000万米ドルに達すると予測されます。

強い勢いは、サプライチェーンの複雑化、材料費の高騰、規制の監視が収束するにつれて、サプライヤーとの関係をデジタル化したいという企業のニーズを反映しています。クラウドネイティブな展開、AI主導の分析、組み込みのコンプライアンス・モニタリングが現在、新規購入のベースラインとなっており、統合されたSource-to-Payスイートは着実にポイントツールに取って代わりつつあります。手作業による監視は何百ものサードパーティに拡張できないため、オンボーディングを合理化し、サプライヤのデータを一元化し、予測的な洞察を示すプラットフォーム・ベンダーが優位に立っています。競合状況は依然として緩やかであり、既存のERPプロバイダー、ベスト・オブ・ブリードのスペシャリスト、AIネイティブの参入企業がこの分野を共有しています。

世界のベンダー管理ソフトウェア市場の動向と洞察

管理コストの最小化の必要性

サプライヤーの反復作業を自動化することで、調達のオーバーヘッドを削減し、チームを戦略的ソーシングのために解放することができます。Wefunderは、CloudEagleのプラットフォームを通じて契約更新を自動化した後、年間1,350時間と生涯コスト41万6,000米ドルを節約しました。BetterCloudは3倍のROIを保証しています。インフレが利幅を狭める中、コストテイクアウトの動機は業界全体で採用を加速させています。

クラウド導入の急速な普及

クラウドネイティブ・プラットフォームは、導入サイクルを短縮し、資本支出を削減し、トランザクション量に応じた手数料を支払う弾力的なスケーラビリティを提供します。Choice Hotels Internationalは、FinoutのSaaS環境で本稼働後すぐに、98.8%の正確なコスト配分を達成しました。リアルタイムのコラボレーション、APIベースのERP接続、自動セキュリティパッチ適用により、特にIT人材が不足している地域では、クラウドはデフォルトの選択肢となります。

高い導入コストとメンテナンスコスト

Conexis VMSは、統合、カスタマイズ、データ移行によって初期予算が倍増する可能性があり、小規模企業では段階的なロールアウトが必要になると指摘しています。

セグメント分析

クラウド導入は2024年にベンダー管理ソフトウェア市場の63.2%を占め、2030年までのCAGRは12.9%で拡大すると予測されています。クラウド導入は、初期費用の削減、価値実現までの時間の短縮、セキュリティ管理を最新の状態に保つリアルタイム更新のプッシュ機能により、広く受け入れられています。チョイスホテルズでのFinoutの成功は、企業が期待する迅速な成果を示しています。これとは対照的に、オンプレミスモデルは現在、主に機密性の高い主権を義務付けられた組織にアピールしています。統合ワークロードとAIのコンピュート要件は、コスト・ベネフィットの方程式をクラウドに傾ける。SaaSのコラボレーションや分析レイヤーを活用しながら、重要なデータを社内に保持するハイブリッド・パスも存在します。市場力学は、トランザクション処理能力に応じてスケーリングされるサブスクリプション価格によって強化されています。

第二世代のSaaSスイートには、サプライヤーのリスクを予測し、コスト削減を推奨し、コンプライアンスの証拠収集を自動化するAIエンジンもバンドルされています。これらの機能はクラウドの弾力性に依存しており、ユーザーは特注のインスタンスを設定することができます。アップグレードが自動的に行われるため、ITチームは日常的なパッチ適用ではなく、戦略的なデータ・スチュワードシップに労力を振り向けることができます。その結果、クラウドはベンダー管理ソフトウェア市場が進展する中で、引き続き重要な役割を担っています。

製造業は2024年の売上高の37.3%を占め、品質、納期、ESG指標のきめ細かな可視化を求める多層サプライチェーンを反映しています。ジョンソンコントロールズにおけるLeanDNAの展開は、同期化された部品、サプライヤー、在庫データから工場ネットワークがいかに恩恵を受けるかを示しています。原材料の高騰や地政学的な出来事により、生産者は調達先を多様化する必要に迫られています。小売業は、オムニチャネルの成長、プライベート・ブランドの拡大、消費者の需要に合わせた品揃えの必要性などを背景に、規模は小さいもの、CAGRは最速の11.2%を記録します。

規制当局がフィンテックコラボレーションを精査する中、金融サービスの取り込みが加速。Ncontracts社によると、金融機関の73%は、300社以上のベンダーを管理しながらも、2人以下の従業員でベンダーリスク部門を構成しています。ヘルスケアプロバイダーは、HIPAAに準拠した監視を優先。米国Med-Equip社でのVantaの導入により、監査準備が50%削減されました。各国政府は、BidNet Directのようなソリューションにより、透明性とサプライヤーの多様性を高めるため、徐々に調達を近代化しています。

ベンダー管理ソフトウェア市場は、展開(クラウド、オンプレミス)、エンドユーザー業界(小売、BFSI、製造、その他)、組織規模(大企業、中小企業)、コンポーネント/モジュール(ベンダーオンボーディングと情報管理、ベンダーリスクとコンプライアンス管理、その他)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、デジタル調達の早期成熟、クラウドインフラの充実、ベンダーリスクワークフローを制度化する銀行やヘルスケア規制の厳格化により、2024年に27.9%のシェアを維持。特に金融サービスは、OCCやCFPBのガイダンスをナビゲートするためにプラットフォームを採用しています。国内SaaSベンダーの絶え間ないイノベーションがリフレッシュサイクルを維持し、この地域のリードをさらに強固なものにしています。

アジア太平洋地域は2030年までのCAGRが13.2%となり、成長エンジンとして台頭します。政府の支援によるデジタル化プログラム、急増する製造業輸出、増加するサイバー事件により、企業は第三者監視の専門化を進める。シンガポールの企業では、サプライチェーンにおけるサイバー侵害が70%以上報告され、その90%がリスク管理予算の引き上げに踏み切りました。インドの中堅中小企業は輸出の48%を占めており、国際競争に打ち勝つために最新のベンダー・ポータルに依存しています。中国の強制労働コンプライアンスにより、下層サプライヤーを追跡するスクリーニング・ツールへの需要が高まっています。

欧州では、ESGとデューディリジェンスの指令により、自動化された情報開示が必要となり、安定した成長を維持しています。企業は、Scope-3の排出量と倫理的調達の証明書をサプライチェーン全体で把握するためのプラットフォームを導入しています。中東・アフリカと南米は、絶対額では後塵を拝しているが、クラウド接続の改善と公共部門の近代化資金の流入に伴い、採用が増加しています。地域全体において、ベンダー管理ソフトウェア市場は、電子調達の成熟度や規制の義務化と強い相関関係を示しており、将来の普及に向けた明確なロードマップを設定しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 管理コストの最小化

- クラウド導入の急速な進展

- 第三者リスク・コンプライアンスを重視する規制

- グローバル化、多層化するサプライチェーンの複雑性

- AIによるベンダーリスク予測スコアリング

- ESGとScope-3の透明性義務化

- 市場抑制要因

- 高い導入コストとメンテナンスコスト

- データセキュリティとプライバシーへの懸念

- レガシーERPスイートとの統合の複雑さ

- ベンダーリスク人材の不足

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場のマクロ経済要因の評価

第5章 市場規模と成長予測

- 展開別

- クラウド

- オンプレミス

- エンドユーザー業界別

- 小売り

- BFSI

- 製造業

- IT・通信

- ヘルスケア

- 政府・公共部門

- その他の産業

- 組織規模別

- 大企業

- 中小企業(SMEs)

- コンポーネント/モジュール別

- ベンダーのオンボーディングと情報管理

- ベンダーリスクとコンプライアンス管理

- 契約およびパフォーマンス管理

- 請求書・支払管理

- 分析およびレポート

- その他のモジュール

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- SAP SE

- Coupa Software Inc.

- MasterControl, Inc.

- Intelex Technologies Inc.

- HICX Solutions

- Gatekeeper

- MetricStream Inc.

- Ncontracts LLC

- LogicManager Inc.

- SalesWarp

- Quantivate LLC

- Ivalua

- Jaggaer

- GEP Worldwide

- Oracle Corporation

- Workday Inc.

- Beeline

- Precoro

- Zycus

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日