ブロックチェーン保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Blockchain Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851792

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

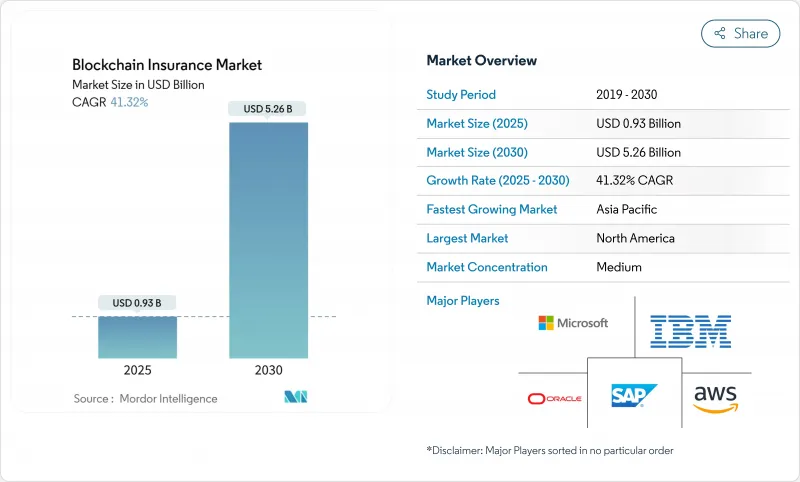

ブロックチェーン保険市場規模は2025年に9億3,000万米ドル、2030年には52億6,000万米ドルに達すると予測され、予測期間中(2025-2030年)のCAGRは41.32%です。

リアルタイム報告を求める規制圧力の拡大、毎年400億米ドルを超える不正損害の増加、スマート契約ツールキットの成熟などが相まって、引受、クレーム、再保険のワークフロー全体で導入が加速しています。クラウドプラットフォームは現在、保険会社にオンデマンドの元帳インフラを提供する一方、プライベートネットワークは顧客データを保護し、オープン性と機密性の間の長年の緊張関係を解消しています。パラメトリック保険、トークン化されたILS取引、ESGに連動した監査証跡の急成長は、ブロックチェーンが基本的な記録保持にとどまらず、全く新しい収益源へと発展していることを示しています。これらの力が相まって、先発組はコア・システムを一度に協調的にアップグレードすることで、営業コストを圧縮し、新規顧客を獲得し、監督当局を満足させることができる環境を作り出しています。

世界のブロックチェーン保険市場の動向と洞察

不正に関連する損害の増加により、改ざん防止された保険金請求データが求められている

保険金詐欺により、世界の保険金請求額は毎年400億米ドル以上膨れ上がっており、全請求額の5~10%に詐欺的要素が含まれています。ブロックチェーンの記録は、各イベントを共有の追記型台帳にロックし、保険会社、再保険会社、TPAが数秒でエントリーをクロスチェックし、重複を拒否することを可能にします。アリアンツは、調査サイクルタイムを35%短縮するブロックチェーン・クレームハブを複数国で展開し、このアプローチを検証しました。現在では、予測モデルが不変のストアをマイニングして数時間以内に疑わしいパターンを発見し、不正防止戦術を遡及的な取り締まりから積極的な阻止へと転換しています。マルチキャリアエコシステムでは、真実の単一ソースが照合の必要性を排除し、損失調整費用をさらに抑制します。

スマート契約の自動化で管理コストを削減

バックオフィス業務は保険会社の経費の40%を占めるが、スマートコントラクトを使えば、日常的な保険金請求の決済を数週間ではなく数分で行うことができます。損保ジャパンの列車遅延マイクロポリシーは、鉄道事業者のAPIがサービスの中断を確認すると、即座に支払いをプッシュします。パイロットプロジェクト全体では、導入予算は5万米ドルから200万米ドルで、労働力の節約により平均18ヶ月以内に投資回収が可能です。2024年には分散型ハッキングによってDeFiプロトコルから22億米ドルが吸い上げられたため、厳密なコード監査が不可欠です。スピードと消費者保護のバランスを取るために、標準化されたセキュリティフレームワークと規制当局が承認したテンプレートが登場しつつあります。

ブロックチェーンのスケーラビリティと相互運用性の限界

メインネットのイーサリアムは15 TPSを処理する一方、主要なカードネットワークは数千を処理するため、保険会社はスループットの上限との格闘を余儀なくされています。レイヤー2チャネルとシャーディングは処理能力を向上させるが、アーキテクチャを複雑化させ、監査コストを押し上げます。2024年、イーサリアム・エンタープライズ・アライアンスはクロスチェーン仕様を発表したが、採用はまだ一様ではないです。ベンダーはAPIブリッジを提供することでロックインを緩和しようとしているが、今日、未熟なクロスチェーンルーティングを信頼するミッションクリティカルな保険導入はほとんどないです。共有標準が普及するまでは、大規模なプログラムはクローズドで高性能な台帳を選択し、エコシステムの結びつきを制限し、ネットワーク効果を遅らせています。

セグメント分析

クラウドホスティング型台帳は2024年に保険市場のブロックチェーンの65%を占め、2030年までのCAGRは42.13%になると予測されています。金額ベースでは、保険業界におけるブロックチェーンのクラウド市場規模は、2025年の6億米ドルから10年後には35億米ドルを超えると予想されており、これは大規模な資本支出を伴わない急速な規模の拡大を反映しています。サブスクリプション・モデルにより、企業はコストを取引量に合わせることができます。また、あらかじめ設定されたガバナンス・モジュールは、構築サイクルを数ヶ月から数週間に短縮します。

オンプレミスの導入は、ローカルホストの制約の下で国境を越えた条約データを扱う再保険会社の間で足場を固め続けています。ここでの導入予算は200万米ドルを超えることもあるが、そのトレードオフとして、一部のリスク委員会が要求するハードウェアの総合的なコントロールとカスタマイズされたセキュリティ態勢が得られます。現在、ハイブリッド設計図では、機密性の高いクレーム画像のオンプレミス保管と不正スコアリングのためのクラウド分析を組み合わせ、コンプライアンス保証と弾力的な計算を融合させています。このようなアーキテクチャの柔軟性により、保険市場におけるブロックチェーンは、継ぎ接ぎだらけのルールを操る多国籍グループにも、迅速な勝利を目指す小規模な保険会社にも対応することができます。

2024年、保険市場におけるブロックチェーンの62%はプライベート・レッジャーが占めています。この優位性は、2025年の保険市場におけるブロックチェーン市場規模の5億8,000万米ドルに相当し、保険会社がデータを公開マイナーに公開するのではなく、既存の保険契約システムをプライベートAPIでラップしているため、毎年36%の成長を続けています。コンソーシアムの枠組みはさらに成長が速く、保険会社が保険契約検証ハブのような共有ユーティリティに共同出資することで、年間43.03%拡大しています。

RiskStream Collaborativeはこのモデルの典型であり、商品の差別化を維持しながら、メンバーが開発費を40%削減できるようにしています。パブリック・チェーンは、監督当局がデータの管轄権とスループットを懸念するため、依然としてニッチな存在であるが、ゼロ・ナレッジ・ロールアップは、共有決済レイヤー上でプライベートな計算を可能にすることで、将来の収束を示唆しています。将来的には、証明をパブリックチェーンに記録し、機密性の高いフィールドはエンクレーブに保存するハイブリッド型が大きな関心を集め、通信事業者はオープンと管理の「ベスト・オブ・ワールド」を実現できるようになるかもしれないです。

ブロックチェーン保険市場レポートは、デプロイメント(オンプレミスおよびクラウドベース)、ブロックチェーンタイプ(パブリック、プライベート、コンソーシアム/ハイブリッド)、アプリケーション(ガバナンス、リスクおよびコンプライアンス[GRC]、スマートコントラクトおよびパラメトリック保険、決済および財務管理、アイデンティティ管理および不正検出など)、企業規模(大企業および中小企業)、地域別に分類されています。

地域分析

北米は、明確な監督下のサンドボックスと豊富なベンチャーキャピタルに支えられ、2024年の世界売上高の45%を占め、保険におけるブロックチェーン市場規模のほぼ4億2,000万米ドルに相当します。全米保険委員会は分散型台帳を積極的に研究しており、保険会社は実証を本番稼動にスケールさせる自信があります。カナダの原則に基づく暗号ルールは米国のイニシアチブを補完し、メキシコの国境を越えた貿易協定は地域の政策検証プラットフォームにインセンティブを与えています。成熟した個人向け損害保険は、Nationwideのような保険会社がリアルタイムの保険証書を試行するテストベッドを提供しています。

アジア太平洋はCAGR 43.07%で成長ペースセッターであり、2029年までに北米の支出を上回る可能性があります。中国の国家金融監督管理局は、ソブリン・クラウド・クラスターに固定されたパーミッション・チェーンを支持し、本土の保険会社の多くがブロックチェーンによる保険金請求のオーケストレーションを試験的に導入しています。日本の金融庁は2026年に経済価値ベースのソルベンシー・メトリクスを計画し、リアルタイムの元帳フィードを優遇することで、国内保険会社のインセンティブを高める。インドでは、天候に左右されるスマートコントラクトを使ったパラメトリックな洪水と農作物の試験運用が開始され、農村部の支払い期間が数週間から数日に短縮されます。

欧州ではプライバシーリスクと透明性の価値を比較検討。2024年にEIOPAにブロックチェーンの積極的な利用を報告した企業は15%に過ぎないが、企業は監査証跡を可視化しながらGDPRを満たすためにゼロ知識証明オーバーレイネットワークを試しています。この地域の気候変動アジェンダは、オンチェーンESG保証商品の開発に拍車をかけ、欧州のベンダーがコンプライアンス・バイ・デザインの青写真を他の管轄区域に輸出できるように位置づける。監督指針の調和が進めば、保険市場におけるブロックチェーンは現在の慎重な証明をはるかに超えて拡大し、EUの取引量は段階的に変化するとアナリストは見ています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 不正行為に関連する損害の増加により、保険金請求データの改ざん防止が求められる

- スマート契約の自動化で管理コストを削減

- リアルタイムの報告と透明性に関する規制の義務化

- 新興市場における気候リスクと作物リスクに対するパラメトリック・マイクロ保険

- リスクポートフォリオのオンチェーン・トークナイゼーションとILS取引

- ESG監査証跡が検証可能なカーボン・オフセットの引き受けを促進する

- 市場抑制要因

- ブロックチェーンの拡張性と相互運用性の限界

- データ・プライバシー規制が不変の台帳を複雑にする

- Web3のスキルセットを持つアクチュアリー人材の希少性

- スマート・コントラクト・コードベースに対するサイバー攻撃の拡大

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 展開別

- オンプレミス

- クラウドベース

- ブロックチェーンタイプ別

- パブリック

- プライベート

- コンソーシアム/ハイブリッド

- 用途別

- ガバナンス、リスク、コンプライアンス(GRC)

- スマートコントラクトとパラメトリック保険

- 決済と財務管理

- アイデンティティ管理と不正検知

- クレームおよび死亡管理

- 再保険とP2P保険

- 顧客のオンボーディングとKYC

- その他の用途

- 企業規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- シンガポール

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- 中東

- トルコ

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Microsoft Corporation

- Amazon Web Services(AWS)

- Oracle Corporation

- SAP SE

- ChainThat Limited

- Auxesis Group

- Guardtime AS

- Symbiont.io Inc.

- B3i Services AG

- ConsenSys AG

- R3 LLC

- Deloitte Touche Tohmatsu

- Cognizant Technology Solutions

- Wipro Ltd.

- Allianz SE

- AXA SA

- Zurich Insurance Group

- Lemonade Inc.

- Etherisc GmbH

- Sompo Japan Insurance

- AIG Inc.

- Etherisc GmbH

- BlockClaim

- Nayms

- Munich Re

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日