|

市場調査レポート

商品コード

1851774

宇宙マイニング:市場シェア分析、産業動向、統計、成長予測(2025年~2038年)Space Mining - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2038) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 宇宙マイニング:市場シェア分析、産業動向、統計、成長予測(2025年~2038年) |

|

出版日: 2025年07月03日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

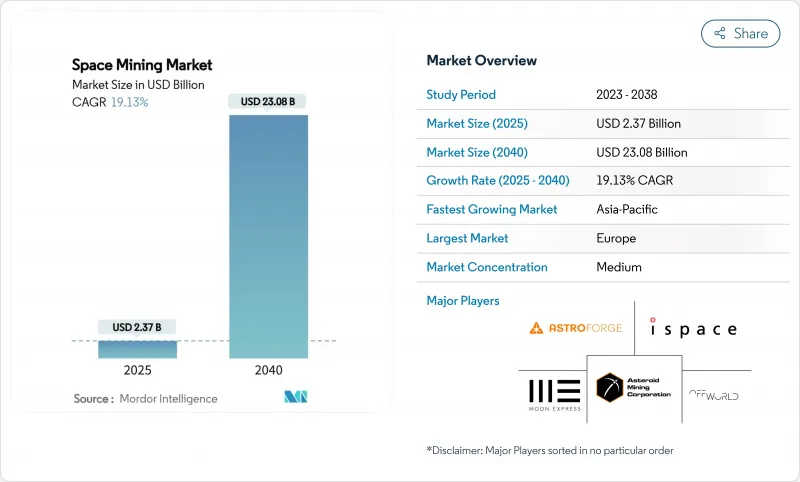

宇宙採掘の市場規模は2025年に25億8,000万米ドルと推定・予測され、CAGR19.51%を反映して2040年には390億2,000万米ドルに拡大すると予測されています。

再使用可能なロケットによって打ち上げコストの大幅な低下、地球上の重要鉱物の不足の高まり、惑星外の資源を戦略的資産として扱う数十億米ドル規模の政府プログラムなどが、力強い成長を促しています。純粋な調査ミッションから初期段階の採掘試験への着実なシフトが、商業的な道を広げています。同時に、原位置資源利用(ISRU)技術の向上は、資本集約的なプロジェクトの投資回収期間を短縮します。アルテミス協定と互換性のある国内規制の下での政策の明確化は、投資家の不確実性をさらに低減し、民間セクターの参入の次の波をサポートします。

世界のスペース・マイニング市場の動向と洞察

打ち上げコストの急速な低下

再利用可能な重量物運搬船は、2020年以降、軌道上打ち上げの平均価格を60%以上引き下げ、主要なシステムは、高飛行率シナリオでkgあたり100米ドル近いコストを目標としています。このような経済性は、特に白金族金属回収のための、価値の高い小惑星採掘ミッションを理論的モデルから信頼できるビジネス・ケースへと移行させる。低い閾値は、以前はライドシェアに頼っていた小規模なオペレーターを引き付け、競争とさらなる価格下落に拍車をかける。国の宇宙機関は、固定価格契約を商業プロバイダーにシフトすることで、公的資金を月インフラとISRU実証に振り向けることができます。その結果、需要のフライホイールが宇宙採掘市場の成長軌道を強化します。

クリーン技術におけるPGMとレアアースの需要増加

燃料電池車、電解槽、及び高容量電池は、相当量の代替不可能な金属を必要とします。白金族金属の予想供給ギャップは、2028年まで年間50万オンスを超える一方、レアアースの必要量は、世界的な気候変動目標を達成するために2050年までに4倍になる可能性があります。地上での生産は依然として地理的に集中しており、地政学的な摩擦に脆弱であるため、メーカーは価格高騰や供給中断にさらされています。天体の金属鉱床は、地上市場の逼迫を緩和し、クリーンテック・メーカーの投入コストを安定化させる多様化の道を提供します。初期段階での惑星外調達は、陸上のエコロジカル・フットプリントを削減することで、企業の持続可能性義務に合致します。

極めて高いCAPEXと技術リスク

複雑な熱的、機械的、ロボット的課題により、ミッションの予算は数億米ドルに上り、資源が処理され輸送されるまでキャッシュフローは遅延します。摩耗性のレゴリス環境や低重力の小惑星フィールドでは、工学的に未知の部分が多いため、成功か失敗かの二者択一の結果となり、資本コストが増大します。深宇宙資産の保険料は高止まりしており、従来のプロジェクト・ファイナンス構造では、複数年の非収益期間に対応することはほとんどないです。そのため投資家は、全体的なリターンを希薄化させるハイブリッド株式付与モデルや政府によるマイルストーン支払いを求め、宇宙採掘市場の拡大ペースを抑えています。

セグメント分析

3Dプリンティングは、宇宙マイニング市場規模の42.50%を占めています。この優位性は、地球からかさばる予備部品を輸送する必要性を減らす、軌道上製造の直接的な価値から生じています。構造物の修理や工具の製作に現地の原料を使用することで、ロジスティクスコストを削減し、迅速なミッションのターンアラウンドをサポートします。建設用途は、CAGR26.40%で最も急成長する見通しです。現存する金属フレームワークで補強された膨張式ハビタットの新たなコンセプトは、費用対効果の高い月面基地展開を実証することで、この勢いを支えています。人間生活支援システムは第3の柱を形成し、確実に採掘された揮発性物質に依存する水リサイクルや酸素生成ユニットに特に注目が集まっています。燃料補給サービスは、資源ノードと輸送コリドー間の閉ループ貿易を構築する極低温貯蔵庫を活用し、着実な進歩を示しています。これらを総合すると、宇宙採掘市場が持続可能な惑星外経済の物質的バックボーンを供給するという核心的前提が補強されます。

その後の成長は、付加製造ツールチェーンと自律掘削プラットフォームの統合にかかっています。機械学習アルゴリズムは微小重力下での焼結精度を向上させ、金属ーポリマー複合技術は使用可能な原料のリストを広げます。国際宇宙ステーションでの実証実験では印刷品質が検証され、地球低軌道を超える有人ミッションでの受け入れが加速しています。規制機関が部品の適格性基準を成文化し始めたことで、事業者は耐荷重の役割にプリント部品を配備する自信を得た。インフラの規模が拡大するにつれて、宇宙採掘市場内の用途構成は、圧力容器や放射線遮蔽パネルのようなハイエンドの製造にシフトし、精錬金属とセラミック前駆体の需要をさらに押し上げると思われます。

水と揮発性化合物は2024年の売上高の47.92%を占める。水と揮発性化合物の優位性は、飲料用流体、放射線シールド、水素・酸素推進剤の電解原料としての普遍的な有用性を反映しています。永久に影を落とす月のクレーターには、ホッピング着陸船で到達可能な氷の埋蔵があり、複雑な金属精製がオンラインになる前に、早期のキャッシュフローを提供します。レアアースと白金族金属は、クリーンエネルギーの供給圧力に起因して、CAGR24.04%で最も高いアップサイドを保持しています。サンプル・リターン・ミッションによって、M型小惑星のパラジウム、イリジウム、ネオジムの痕跡が確認され、資源モデルが検証されました。アルミニウムやチタンのような構造用金属は、粗利率では後塵を拝しているが、特に溶融レゴリス電解がパイロット・プラントの地位を獲得するにつれて、必要不可欠な建設需要を満たしています。

技術の成熟は、軌道上のアッセイを地上のJORCやNI-43-101基準のような埋蔵量分類に着実に変換しています。スペクトロスコピーと中性子ガンマ線ロガーを組み合わせることで、リアルタイムの品位管理が可能になり、探鉱リスクが軽減されます。同時に、改良された高真空炉は現在、太陽光発電の集光装置のみを使用して金属回収率85%に近づき、エネルギー輸入を削減しています。このような収束によってコスト曲線が引き締まり、多様な資源がサポートされるため、宇宙採掘市場は単一の商品サイクルに過度に依存することがないです。

地域分析

北米が世界の売上高の36.45%を占め、トップの座を維持。連邦政府による月推進剤の調達と民間着陸船への輸出クレジット支援がこの首位を支えています。商業宇宙打上げ競争力強化法は、採掘された資源が私有財産として認められ、起業家に法的確実性を与えることを保証するものです。フラッグシップのアルテミスミッションは推進剤と建設資材のアンカーテナントとして機能し、一方、ベンチャーキャピタルの深いエコシステムは、レゴリスコンベアから真空冶金装置に至るハードウェアのスピンオフに資金を提供しています。

アジア太平洋地域は、2040年までのCAGRが24.10%と最も速いと予測されています。中国の省庁間プログラムでは、大学主導の技術クラスターと、試掘、発掘、サンプル分析をカバーする全面的な国家契約が組まれています。2025年3月の多機能小惑星・月探査ロボットの打ち上げは、微小重力に適した固有のアンカー・メカニズムを実証しました。日本の64億米ドルの宇宙戦略基金は、ISRUロボットに補助金を投入し、インドのチャンドラヤーン計画の次の段階は、その低コストの打ち上げニッチを活用して、探査ペイロードをピギーバックします。

欧州は、国境を越えた調達を合理化するESAのまとまった規制環境から恩恵を受けています。ムーンライト構想は、民間の採掘者に標準化されたナビゲーションと通信サービスを提供する安全な衛星ネットワークを想定しています。NASA主導のゲートウェイへの協力的参加は、欧州企業に建設資材納入の優先枠を与えます。中東やラテンアメリカの国々は、ヘリウム3や戦略的金属の供給を確保するための政府系投資や二国間提携を模索しており、10年後までには宇宙採掘市場の地理的多様化が進むことを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 打ち上げコストの急速な低下

- クリーンテクノロジーにおけるPGMとレアアースの需要増加

- 政府ISRU資金とアルテミス協定

- 民間ライドシェアサービス開始の拡大

- 微小重力付加製造の採用

- 新たなオフアースESG/カーボンクレジット制度

- 市場抑制要因

- 極めて高いCAPEXと技術リスク

- 不透明な法規制の枠組み

- 商品価格の変動とROIリスク

- スペースデブリ衝突の危険性

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- 地球外商品

- 建設

- 人間生活の持続可能性

- 燃料鉱業

- 3Dプリンティング

- 資源タイプ別

- 水と揮発性物質

- レアアースおよび白金族金属

- 構造要素

- 抽出対象別

- 地球近傍小惑星(NEAs)

- メインベルト小惑星

- 月のレゴリス

- 火星の衛星(フォボス、ダイモス)

- ミッションフェーズ別

- 宇宙船の設計とエンジニアリング

- 打ち上げサービス

- 鉱業事業およびロジスティクス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Moon Express

- ispace, Inc.

- Asteroid Mining Corporation

- Off-World, Inc.

- Trans Astronautica Corporation

- Karman+

- Momentus Inc.

- AstroForge

- Helios Project Ltd.

- Bradford Engineering B.V.

- Blue Origin Enterprises, L.P.

- Interlune Corporation

- Aganitha Space Technologies Pvt Ltd.

- Space Agencies

- Asteroid Mining Corporation

- Japan Aerospace Exploration Agency

- China National Space Administration

- National Aeronautics and Space Administration

- Emerging Startups

- Terra Luna Resources Inc.

- Aganitha Space Technologies Pvt Ltd.

- Astrum Drive Technologies

- Orbital Mining Corporation

- Solid State Propulsion(SSP)

- PLANETES INT Pte. Ltd.

- ELO2 Consortium

- Ethos Space