自動液体ハンドラー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automated Liquid Handlers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851769

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

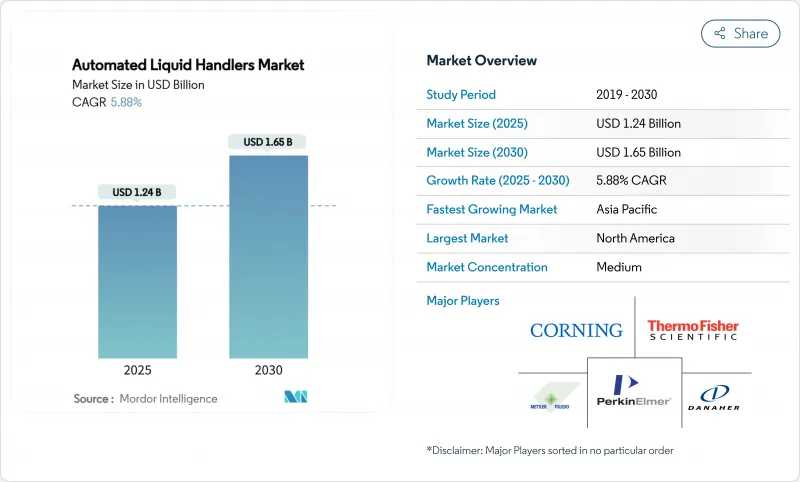

自動リキッドハンドラーの市場規模は2025年に12億4,000万米ドルと推定され、2030年には16億5,000万米ドルに達し、CAGR 5.88%で拡大すると予測されています。

この着実な増加は、大規模な分子診断能力の推進、AI主導のラボプラットフォームの急速な普及、手動ピペッティングからロボットによる精密なピペッティングへのシフトを反映しています。ハイスループットのゲノムワークフローでは、ライブラリー調製を数時間から数分に短縮するハードウェアのアップグレードがさらに勢いを増しています。需要はまた、ほとんどの臨床・研究ラボの1日のサンプル量に適合する中型スループットシステムによって支えられており、自動リキッドハンドラー市場に消耗品販売の回復力あるベースラインを与えています。アジア太平洋では政府からの資金援助が始まり、北米では着実な買い替えサイクルが長期的な見通しを高く保っています。

世界の自動リキッドハンドラー市場の動向と洞察

AI主導の創薬プラットフォームとの統合がヒット・ツー・リードタイムラインを加速

機械学習アルゴリズムと組み合わせた自動ワークステーションは、設計ー実行ー分析の反復ループを人間の介入なしに実行できるようになりました。19F NMRセンサーを搭載したロボットは、21の反応を並行して評価できるため、創薬チームはヒットからリードまでのサイクルを75%短縮できます。アストラゼネカとワイル・コーネルにおけるケーススタディでは、これらのクローズドループシステムが、ディープラーニングモデルに供給する詳細なアッセイメタデータを取得しながら、相乗効果のある化合物の予測精度を向上させていることが示されています。時間の節約と豊富なデータは、特許の早期申請と臨床成功の確率向上に直結し、自動リキッドハンドラー市場は医薬品のデジタル化にしっかりと対応しています。

大量ゲノムスクリーニングにおけるスループット要件の高まり(北米)

パンデミック時に規模を拡大した米国のリファレンスラボでは、現在、毎日数千の臨床ゲノムを処理しています。Biomek Echo Oneのようなロボットピペッティングソリューションはサンプル前処理を2時間から10分に短縮します。ワークフローが完全に自動化されて初めて実現可能なことです。保険会社が次世代シーケンサーの保険償還を拡大するにつれ、大容量システムは既定の購入品となり、自動リキッドハンドラー市場における北米のリーダーシップが強化されます。

新興市場におけるフレキシブルデッキワークステーションの初期設備投資の高さ

輸入関税と多層流通により、定価は最大116%まで高騰し、アフリカの一部では35万米ドルのシステムが75万米ドルを超えます。助成金でトレーニングやメンテナンスがカバーされることはほとんどなく、ラボは手の届かないサービス契約を結ばされることになります。その結果、能力格差が拡大し、新興市場がグローバルゲノミクスコンソーシアムから排除される危険性があり、これらの地域の自動液体ハンドラー市場に水を差すことになります。

セグメント分析

ロボット・ワークステーションは、自動リキッドハンドラー市場で最大のシェアを占め、2024年には46%の市場シェアを占める。しかし、ソフトウェアとサービスはCAGR 7.7%で成長すると予測されます。これは、AIモジュールが分注工程のスケジューリングとチップ使用量の予測を行い、即座にコスト削減を実現するためです。ロボットの設置台数の増加により、消耗品の定期的な供給が確保され、潤滑剤入りチップは粘性の高いサンプルでのキャリーオーバーを低減します。

製品構成は、ワークフローライブラリやクラウド分析をアンロックするプラットフォームライセンスにシフトしています。ベンダーは現在、アップタイムを監視し、異常を警告するサブスクリプション・ダッシュボードをバンドルし、ソフトウェア収益をさらに高めています。この軸は競争力学を一変させ、エコシステム・パートナーシップを促進し、コードライブラリを自動液体ハンドラー市場における差別化の核とします。

2024年の自動リキッドハンドラー市場規模の53.5%を占めるのは、1ランあたり100~1,000サンプルを処理するミディアムスループットシステムです。臨床ラボや中規模のバイオテクノロジー企業における典型的なバッチ処理量に適合し、速度と価格のバランスが取れています。1,000サンプルを超えるハイスループットユニットのCAGRは最速の6.3%であり、これは創薬における1日10万アッセイを超える大規模スクリーニングキャンペーンのおかげです。

ワークフローが1日5,000プレートを超えると、ユニットの経済性は急激に改善し、CROは生産能力のボトルネックに先行してアップグレードを行うようになります。この動向は、マルチアーム構成や拡張チップラックを備えたロボットデッキの価格プレミアムを支えています。また、予知保全のサービス機会も拡大し、自動リキッドハンドラー市場の収益源に安定性をもたらしています。

地域分析

北米は、永続的な分子診断インフラと集中した製薬クラスターを背景に、2024年の自動リキッドハンドラー市場で38.5%のシェアを占めました。米国のサーモフィッシャーは国内製造に20億米ドルを投資し、短いサプライチェーンとコンプライアンスサポートを確保しました。カナダはゲノム研究に強みを加え、メキシコはアグリゲノミクスに自動化を採用します。この地域は、AI主導のラボ・テック新興企業に資金を提供するベンチャー・キャピタルから恩恵を受けているが、ロボット・プログラミングの人員不足は依然として規模の拡大を制約しています。

アジア太平洋は2030年までのCAGRが6.9%で最も急成長している地域であり、中国の1兆元規模のロボット構想や韓国の1億2,800万米ドルのインテリジェント・ロボット・プログラムが後押ししています。日本は数十年にわたるオートメーションの伝統を活用し、オーストラリアは連邦政府の補助金を利用してGMPグレードのバイオプロセス施設を建設しています。現地化されたサービスセンターは、輸入技術者への歴史的な依存を克服し、ダウンタイムを削減します。国内サプライヤーを優遇する政府調達政策は、設置ベースの拡大を加速し、アジア太平洋を自動リキッドハンドラー市場の主要な増収源として固める。

欧州は、ドイツ、英国、フランスの安定した製薬パイプラインを通じて、自動液体ハンドラー市場における確固たる足場を維持しています。EU全域の規制の調整により国境を越えた技術移転がスムーズに行われる一方、持続可能性の義務化により、CO2フットプリントが検証されたロボットが好まれています。南欧州のラボは、食品検査や環境検査に自動化を導入し、対応可能な需要を拡大しています。技能格差は、装置サプライヤーと結びついた実習プログラムによって緩和され、安定した稼働時間とサービスコストの緩和を可能にしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 大量ゲノムスクリーニングにおけるスループット要求の高まり(北米)

- 小型アッセイフォーマットの採用による試薬コストの削減

- AI主導の創薬プラットフォームとの統合がヒット・トゥ・リード・タイムラインを加速する

- 個別化医療の拡大が高精度リキッドハンドリングを牽引(欧米)

- COVID-19後の永続的な分子診断能力(グローバルリファレンスラボ)

- 自動バイオプロセスに対する政府の資金援助(アジア太平洋地域)

- 市場抑制要因

- 新興市場におけるフレキシブルデッキワークステーションの初期設備投資の高さ

- ロボットシステムのプログラミングとメンテナンスにおけるスキル格差

- 高粘度液におけるサンプルの交差汚染リスク

- 大手製薬企業ラボにおけるレガシーLIMS統合の課題

- エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- ロボット液体ハンドリングワークステーション

- ピペッティングシステム

- 試薬ディスペンサー

- 消耗品(チップ、プレート、試薬)

- ソフトウェアとサービス

- スループット能力別

- 低スループット(100サンプル/ラン以下)

- 中スループット(100~1000サンプル/ラン)

- ハイスループット(1,000サンプル/ラン以上)

- プラットフォーム構成別

- スタンドアロン型ベンチトップシステム

- 統合モジュラープラットフォーム

- 用途別

- 創薬とリード最適化

- ゲノミクスとプロテオミクス

- 臨床診断

- 細胞生物学と幹細胞研究

- 合成生物学とバイオプロセス開発

- その他の用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- CROとCMO

- 学術研究機関

- 臨床検査・診断ラボ

- 法医学・環境試験所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Danaher Corp.(Beckman Coulter Life Sciences)

- Tecan Group Ltd.

- Hamilton Company

- PerkinElmer Inc.(Revvity)

- Agilent Technologies Inc.

- Mettler-Toledo International Inc.

- Becton, Dickinson and Company

- Eppendorf AG

- Formulatrix Inc.

- Aurora Biomed Inc.

- Sartorius AG(Biohit)

- Synchron Lab Automation

- Hudson Robotics Inc.

- Analytik Jena AG(Endress+Hauser)

- Opentrons Labworks Inc.

- Biosero Inc.(BICO Group)

- Gilson Inc.

- Lab Services B.V.

- Andrew Alliance S.A.(Waters)

- Integra Biosciences AG

- Corning Incorporated

- SPT Labtech Ltd.

- Festo AG and Co. KG

- Starlab International GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日