グリーンパッケージング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Green Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851763

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

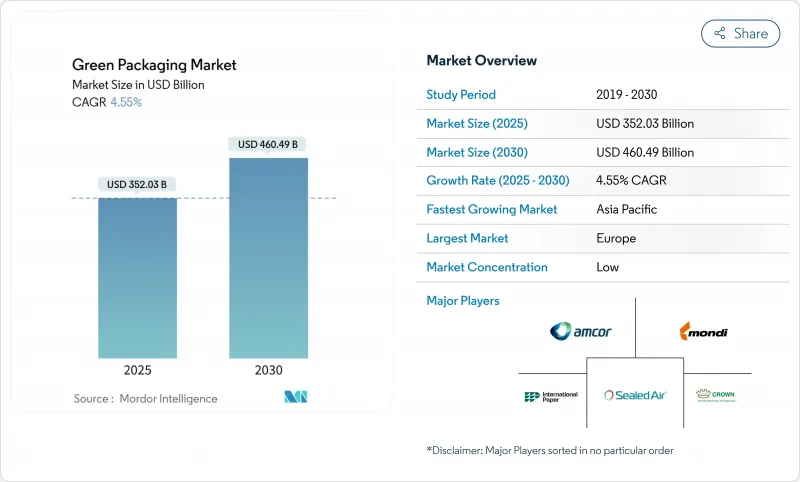

グリーンパッケージングの市場規模は2025年に3,520億3,000万米ドルで、2030年には4,604億9,000万米ドルに達し、CAGR4.55%で拡大すると予測されています。

この着実な成長は、欧州連合のPPWRのような拘束力のある規制、企業のネットゼロ包装目標、リサイクル原料によるコスト削減といった力が収束した結果です。

欧州は、2030年までの完全なリサイクルの義務化、デジタルトレーサビリティの義務化、段階的なリサイクル率割当など、政策の厳しさでリードしています。アジア太平洋は、インド、韓国、日本が消費拡大と使い捨てプラスチックの禁止を加速させているため、需要の増加が最も速いです。企業レベルでは、Smurfit KappaとWestRockの合併やNovolexとPactiv Evergreenの合併など、グローバルな規模がコンプライアンス、研究開発、マルチマテリアルの能力を支えています。技術の飛躍的進歩、特にデジタル電子透かしと先端ポリマー化学は、クローズドループリサイクルにおける以前の品質とスピードの制約を取り除いています。

世界のグリーンパッケージング市場の動向と洞察

使い捨てプラスチックの厳格な禁止

欧州連合(EU)、インド、チリで加速する政策展開により、従来のポリマーが大幅に制限され、堆肥化可能なフィルムやリサイクル率の高いPETへの即時切り替えが促されます。ロシアでは2025年9月に特定品目のPETが禁止され、EUでは食品接触包装におけるビスフェノールAが全面的に禁止されました。インドの規則では、2025年に飲料用ボトルに消費者使用後の再生材を30%使用することになり、チリでは2060年までに70%使用することになるため、技術革新のサイクルが短縮され、CAPEXが海藻ベースやPHAブレンドに振り向けられることになります。韓国のマリン・イノベーションは、こうした規則が、海洋バイオマス基質の特許を保有する新興企業を育成し、市場投入可能性を証明していることを示しています。カリフォルニア州の拡大生産者責任制度は、再利用の義務付けを重ね、材料の代替をブランディングではなく、競争上の必要性に変えています。

企業のESGとネットゼロ包装の誓約

ブランド・オーナーは現在、持続可能性の美辞麗句を、規制の下限を超える発注に置き換えています。ボール社は、2030年までにリサイクル率85%を達成し、世界のアルミリサイクル率90%を目標としています。ユニリーバは、2025年までに100%リサイクル可能、再利用可能、または堆肥化可能な形態を達成するという2024年5月の誓約は、設計変更と絶対的な材料削減目標を組み合わせたもので、サプライヤーへの圧力を増幅しています。ロレアルは7,200万ユーロのファンドを設立し、リサイクル可能な新興企業を支援しているが、同社はこれまで49%のリサイクル率しか達成していないです。セブン&アイ・ホールディングスの「GREEN CHALLENGE 2050」は、2030年までに持続可能な原料を50%使用することを目標に掲げており、PHAやバイオPEの専用生産ラインを正当化するために、複数の国とのオフテイク契約を結んでいます。このような多国籍企業がベースライン仕様を定めれば、ティア2サプライヤーは、承認ベンダーリストに残るために、これに従わなければならないです。

バイオベース原料供給の制約

PLA、PHA、デンプン誘導体は、食糧やバイオ燃料の需要と競合する農業投入物に依存しています。SKケミカルズとネイチャーワークスは、樹脂の価格設定を左右するトウモロコシと砂糖の価格変動に直面しており、商品高騰時にはバイオポリマーの競争力が低下します。北米と欧州の限られた発酵・精製設備がボトルネックとなり、スポット的な供給不足を招き、コンバーターは二重供給や再生PETへの転換を余儀なくされます。大規模な生産能力増強には、減価償却が10年に及ぶ数億米ドルのプラントが必要であり、需要急増への迅速な対応が妨げられます。収穫サイクルが年間処理量を形成するため季節性がリスクを高め、在庫とキャッシュフロー管理を複雑にしています。

セグメント分析

リサイクルコンテント・ソリューションは、紙、金属、ガラス、PETの成熟した回収システムに支えられ、2024年のグリーンパッケージング市場の60.35%を占める。分解可能な包装形態は、現在小規模ではあるがCAGR 7.94%を記録しており、使い捨てプラスチックの禁止が間近に迫っていることから恩恵を受けています。現在のグリーンパッケージング市場は、リサイクルは即座にコストメリットをもたらすのに対し、分解可能なものは将来的に使用済みプラスチックの使用規制が厳しくなっても対応できるため、両方の流れへの投資を支援しています。FMCGの主要な採用企業は、ボトルからボトルへのループに再生PETを選択し、QSRチェーンは海洋環境で分解する海藻ベースのストローを試験的に使用しています。産業界では、再利用可能なドラム缶や木箱を活用することで、長寿命と素材の循環性がひとつのグリーン・パッケージング市場アーキテクチャの中で共存できることを実証しています。

詰め替えロジスティクスの新興企業は、IoTタグ付きコンテナを導入し、30回の使用を経てから再利用することで、高密度の都市回廊の総コストを引き下げています。再利用可能なシステムのグリーンパッケージング市場規模は、ドイツのPFANDスキームのような大量小売の取り組みとともに上昇すると予測されます。これと並行して、Loop社とPa(fyll)社は、デポジット・アンド・リターン・モデルを美容分野と家庭分野に拡大し、消費者の利便性が循環義務に合致することを証明しています。リサイクル可能、分解可能、再利用可能なデザインの相互作用により、収益プールが多様化すると同時に、原材料ショックに対するヘッジが生まれます。

リサイクル可能なPET、HDPE、PPが2024年の収益の68.24%を占めるのは、幅広いカーブサイドの適用範囲と飲料大手によるボトルグレードのrPET需要のおかげです。インドラマとイーストマンが発表したメカニカルリサイクルとケミカルリサイクルの拡大は、EUのリサイクル含有基準値を達成するために必要な原料を供給します。しかし、PLAとPHAは、政策による禁止、企業によるパイロット、冷凍庫グレードのバリア特性を実現する新しいブレンドによって、CAGR 8.45%を記録しています。紙と板紙は、油脂や水をはじくナノセルロース・コーティングによってシェアを回復し、クイックサービス・レストランにフッ素系化学物質に代わる選択肢を提供します。先進繊維基材のグリーン・パッケージング市場規模は、寸法品質が棚に陳列する際の視覚的アピールに勝るeコマース・チャネルで最も急速に拡大すると予測されます。

ガラスと金属の無限のリサイクル可能性は、ブランド・エクイティが重量ペナルティを相殺するプレミアム飲料と化粧品においてニッチなポジションを確保しています。アルミニウムは、Ball Corporationのリサイクル含有率85%という目標が契約需要を保証しているため、動向は上昇します。逆に、多層ラミネートは、解体コストがリサイクル価値を上回るためシェアを失い、ブランドオーナーは単一素材のPEやPPソリューションに移行します。このように、材料の代替を決定するには、グリーンパッケージング市場の各用途における機能性、コスト、コンプライアンスのバランスを取る必要があります。

グリーンパッケージング市場レポートは、パッケージングタイプ(リサイクルコンテントパッケージング、再利用可能パッケージング、分解可能パッケージング)、素材(紙と板紙、ガラス、その他)、パッケージング機能(一次、二次、その他)、エンドユーザー産業(食品、飲食品、その他)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)で区分されています。

地域分析

欧州は、2030年までの完全リサイクル可能性と再生プラスチック含有率30%を義務付けるPPWR義務に後押しされ、2024年には36.54%のシェアを維持した。ドイツのデポジット返却率は98%を超え、ボトルからボトルへのループのための高品質PETを確保し、フランスの2025年再利用法は詰め替えインフラを加速します。北欧の革新的企業は、ファイバーベースのバリアと電子透かしを導入し、この地域の洗練された小売ネットワークの機能的ベンチマークを設定しています。しかし、国境を越えた複雑なコンプライアンスは、27の司法管轄区にまたがるラベル表示、リサイクル含有量、報告基準を整合させなければならない中小企業の負担となっています。

アジア太平洋は、人口密度と都市部での消費の急増に伴い、2030年までのCAGRが最速の8.32%となります。インドの包装セクターは2025年までに2,048億1,000万米ドルを目指し、QRコードによるトレーサビリティを強化して非公式のリサイクルを抑制します。日本の高級ブランドは化粧品ボトルにバイオPETを採用し、韓国は食品廃棄物の分別率90%超を記録し、堆肥化可能な包装の使用済み処理を可能にしています。中国の輸出志向のコンバーターは、市場アクセスを維持するためにEUへの適合を進め、地域の供給拠点を通じてより厳しい仕様を連鎖させています。しかし、急速に普及が進むとバイオ樹脂の供給がひっ迫し、タイとインドネシアではPLAの生産能力を現地化するための合弁事業が育成されています。

北米の勢いはまちまちです。カリフォルニア州のEPR規則は、2030年までに50%のリサイクル可能または再利用可能な設計を義務付け、大型小売店による詰め替えパイロットを奨励します。カナダのプラスチック協定(Plastics Pact)は、50%リサイクル設計を達成したが、下流の選別インフラにはまだ苦戦しています。一方、ノボレックスとPactiv Evergreenのような合併は、異なる州法に対応するためのスケールメリットをもたらします。メキシコが米国のサプライチェーンに統合されたことで、再生紙工場への投資が活発化し、コストと持続可能性の両立が求められています。このような力学により、メキシコ大陸は、規制、消費者心理、インフラが交差する場所にリーダー的存在が集まり、選択的に前進することができます。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 使い捨てプラスチックに対する厳しい禁止措置

- 企業のESGとネットゼロ包装の誓約

- 軽量化とリサイクルによるコスト削減

- 高速仕分けを可能にする電子透かし

- クローズドループ・リフィル・ロジスティクスの急速な展開

- 市場抑制要因

- バイオベース原料供給の制約

- レガシーパッケージングに比べ単価が高め

- コンポスタブルにおける障壁・特性の限界

- 堆肥化/嫌気性消化のインフラは断片的

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- パッケージングタイプ別

- リサイクル・コンテンツ包装

- 紙

- 金属

- プラスチック

- ガラス

- 再利用可能なパッケージ

- ドラム

- プラスチッククレートとIBC

- パレットとダンネージ

- 分解性包装

- 堆肥化可能なバイオポリマー

- 食用・水溶性フィルム

- リサイクル・コンテンツ包装

- 素材別

- 紙・板紙

- ガラス

- 金属(アルミニウム、鉄鋼)

- 硬質および軟質再生プラスチック

- バイオポリマー(PLA、PHA、スターチブレンド)

- エンドユーザー業界別

- 食品

- 飲料

- 医薬品

- パーソナルケアと化粧品

- eコマースと小売

- その他のエンドユーザー産業

- 包装機能別

- プライマリー

- セカンダリー

- 第三次/運輸

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor PLC

- Mondi Group

- Tetra Pak International SA

- International Paper Co.(DS Smith PLC)

- Smurfit WestRock

- Ball Corporation

- Crown Holdings Inc.

- Ardagh Group SA

- Sealed Air Corporation

- Sonoco Products Co.

- Uflex Ltd.

- Plastipak Holdings Inc.

- Brambles Ltd.(CHEP)

- IFCO Systems

- Menasha Corporation

- Emerald Packaging

- Elopak ASA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日