|

市場調査レポート

商品コード

1851762

サービスとしてのデータウェアハウス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Data Warehouse As A Service - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| サービスとしてのデータウェアハウス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月16日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

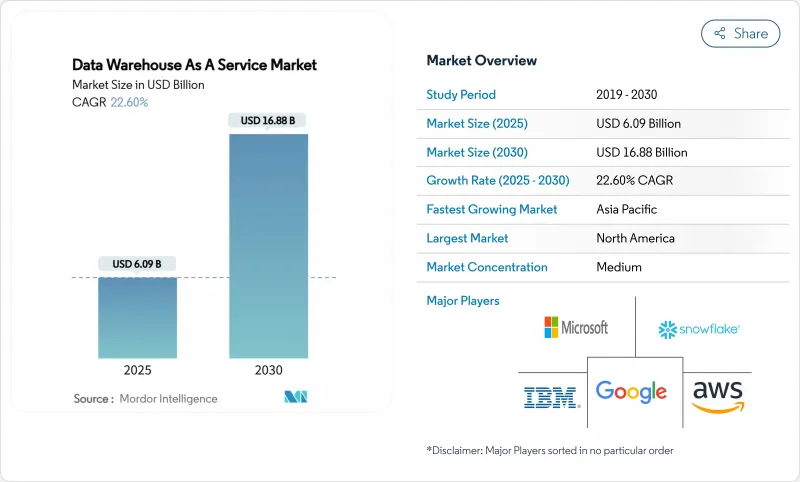

サービスとしてのデータウェアハウス市場規模は、2025年に60億9,000万米ドルに達し、2030年には168億8,000万米ドルに達すると予測され、予測期間のCAGRは22.6%となります。

最新のクラウドネイティブ・アナリティクスに対する旺盛な需要、企業の人工知能ワークロードの増加、従量課金によるコスト効率が、主な成長要因となっています。現在の導入ではパブリッククラウドプラットフォームが大半を占めているが、企業がワークロードの配置を最適化しながらロックインを回避するため、マルチクラウドとハイブリッドアーキテクチャが全体の拡大を上回っています。支出の大半は依然として大企業が占めているが、セルフサービス・ツールによって参入障壁が低くなり、サーバーレス・スケーリングによってキャパシティ・プランニングが不要になったため、中小企業(SME)の導入が急速に増加しています。業界別では、金融サービスが導入ペースを上げているが、ヘルスケアとライフサイエンスは、臨床データと研究データの統合により精密医療プログラムが加速するため、最も急速に導入が進んでいます。ハイパースケールプロバイダーは統合エコシステムを活用する一方、スペシャリストはマルチクラウドのポータビリティと機械学習機能の組み込みによって差別化を図っています。

世界のサービスとしてのデータウェアハウス市場の動向と洞察

クラウド移行とリアルタイム分析ブーム

企業は、定期的なバッチ・レポートから、サブ秒単位のダッシュボードや予測モデルにフィードするストリーミング・アーキテクチャに移行しつつあります。ABB社は、40の異なるERPシステムから単一のSnowflakeインスタンスにデータを統合し、リアルタイムの生産可視化によって数百万米ドルのコスト削減を実現しました。エッジゲートウェイは、製造ラインの近くでタイムセンシティブなテレメトリをフィルタリングし、クラウドデータウェアハウスは、キャパシティボトルネックなしに複雑な結合と過去の動向分析を実行します。これらの低遅延パイプラインは、自律的な設備最適化、動的な価格設定、即時の不正管理をサポートします。より多くの接続デバイスが普及するにつれて、リアルタイム分析は引き続き最優先の支出項目となり、固定ノードではなくインジェスト率に応じて拡張する弾力的なDWaaS容量への需要が高まります。

AI/ML主導のウェアハウス需要

最新のデータウェアハウスレイヤーは、構造化テーブルと非構造化ファイルをブレンドし、ストレージ層内でのモデル学習を可能にします。SnowflakeとNVIDIAのコラボレーションにより、特殊なGPUをコンピュート・クラスタに組み込むことで、推論アクセラレーション中にデータがセキュリティ境界を離れることがなくなります。Databricksは、データ科学者がダッシュボードを動かすのと同じSQLエンドポイントを使用して、ペタバイトスケールのログ上で機能を構築できるようにするレイクハウス・ストレージ・フォーマットを統合しています。大規模な言語モデルによって駆動される自然言語クエリアシスタントは、ビジネスユーザーのアナリティクスアクセスを民主化し、より広範な組織での採用を促進し、サービスとしてのデータウェアハウス市場全体のコンピュート消費を増加させます。

サイバーセキュリティとプライバシーリスク

欧州では一般データ保護規則(General Data Protection Regulation)の要件が、アジアでは新たなローカライゼーション法令が、国境を越えたデータの移動を制限し、多国籍企業のクラウド戦略を複雑にしています。機密資産をサードパーティのクラウド内に集約することは、脅威行為者にとって魅力的であり、企業は広範な暗号化、ゼロトラスト・アクセス、継続的な姿勢監視の導入を余儀なくされます。セキュリティの責任分担モデルそのものが、特にクラウドセキュリティに特化した人材が不足しているチームにとって、責任の所在を曖昧にし、調達サイクルを長期化させ、導入を遅らせる可能性があります。

セグメント分析

パブリッククラウドプラットフォームは、2024年のサービスとしてのデータウェアハウス市場規模の65.5%を占め、これは企業がターンキーのスケーラビリティとグローバルな可用性を優先したためです。AWSは深いサービス統合により世界売上の約34%を獲得し、Microsoft AzureはOffice 365の足場が確立されたことにより調達が容易になりました。プライベート・クラウドのインスタンスは、ソブリン・マンダードによって外部ホスティングが不可能な場合に根強く存在するが、高い運用オーバーヘッドが成長を抑制しています。

ハイブリッドクラウドとマルチクラウドの導入は、2030年までCAGR 24.6%を記録すると予測されます。これは、企業がアナリティクスをプロバイダー間で分散させることでロックインを回避し、地域ごとのコスト差を利用し、機密性の高いデータセットを優先的なソブリンプラットフォームに配置するためです。Google CloudのBigQuery Omniは、物理的なデータ移動を伴わないクロスクラウドクエリを可能にし、相互運用性機能によってイグレス料金やレイテンシペナルティを削減することを示しています。SnowflakeのオープンなPolaris Catalogは、AWS、Azure、Google Cloud間でメタデータを標準化することで、移行をさらに容易にします。

大企業は、複雑なガバナンス・ニーズと複数部門にまたがるアナリティクス施設により、2024年のサービスとしてのデータウェアハウス市場シェアの62.2%を占めています。これらの企業は、高度なセキュリティレイヤーを導入し、数千人の同時ユーザーをサポートし、ウェアハウスを従来のERP、CRM、リスクエンジンと統合しています。

一方、中小企業は、サーバーレスエンジンがキャパシティ計画のハードルを取り除くため、2030年までCAGR 26.4%で拡大し、収益の増加を最も促進します。ローコードによる取り込みコネクターと自然言語によるクエリー・インターフェースにより、ビジネス・アナリストはデータサイエンスの専門チームなしでも予測モデルを立ち上げることができるようになり、大規模な同業他社との能力格差が縮小します。学術研究は、中小企業のアナリティクスプログラムの主な成功要因として、ハードウェア予算ではなく、企業文化の変化を強調しています。

地域分析

北米は2024年の世界売上高の39.6%を占め、豊富なデータセンター容量、有利なクラウド調達政策、テクノロジー、金融、ヘルスケアの各分野における豊富なスキル基盤に支えられています。ハイパースケーラー各社は、地域に特化したAIアクセラレーターやソブリン・クラウド・ゾーンを継続的に立ち上げており、プレミアム・アナリティクス層の需要を支えています。メイン州のクラウド移行に代表される連邦政府機関や州政府機関は、公共部門のワークロードのためのクラウドウェアハウスをさらに検証しています。

アジア太平洋地域は、2030年までのCAGRが24.8%と最も急速に成長している地域であり、大規模なハイパースケール構築と政府のデジタル経済ロードマップに支えられています。シンガポールのGovTechのような公共部門の模範事例は、規制の明確化と国が支援するクラウドトレーニングが企業の導入サイクルをいかに短縮するかを浮き彫りにしています。

欧州では、高いアナリティクス需要と厳格な主権法制のバランスが取れています。ベンダーはEU限定リージョン、機密コンピューティングエンクレーブ、ソブリンメタデータサービスを立ち上げることで対応しています。多国籍金融機関は分散データ・メッシュ・アーキテクチャを導入し、国境を越えたリスク分析を維持しつつ、現地の居住規則を遵守しています。南米と中東・アフリカは、eコマースの拡大やスマートシティ構想に関連して、小規模ながらビジネスチャンスが拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 市場の定義と調査の前提

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウド移行とリアルタイム分析ブーム

- AI/MLが牽引する倉庫需要

- BFSIデジタルファーストロードマップ

- 消費ベース価格への移行

- エッジ・ツー・クラウド型低遅延ウェアハウス

- グリーンウェアハウジングとカーボンレポーティングの焦点

- 市場抑制要因

- サイバーセキュリティとプライバシーリスク

- 予測不能なクラウドコストの拡散

- ベンダーロックインの懸念

- FinOps/データ観測可能スキルの不足

- バリューチェーン分析

- 重要な規制枠組みの評価

- 主要利害関係者の影響評価

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の影響

第5章 市場規模と成長予測

- 展開モデル別

- パブリック・クラウド

- プライベートクラウド

- ハイブリッド/マルチクラウド

- エンドユーザー企業規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- BFSI

- 政府および公共部門

- ヘルスケアとライフサイエンス

- 小売とeコマース

- 電気通信とIT

- メディアとエンターテイメント

- 製造業

- サービスタイプ別

- エンタープライズDWaaS

- サービスとしての運用型データストア

- サービスとしてのデータレイクハウス

- アナリティクス・アクセラレーション・サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services Inc.

- Microsoft Corporation

- Google LLC

- Snowflake Inc.

- IBM Corporation

- Oracle Corporation

- SAP SE

- Teradata Corp.

- Cloudera Inc.

- Databricks Inc.

- Micro Focus International plc

- Yellowbrick Data

- ClickHouse Inc.

- Dremio Corporation

- Alibaba Cloud

- Huawei Cloud

- Firebolt Analytics Ltd.

- Vertica(Micro Focus)

- Exasol AG

- Actian Corp.

第7章 市場機会と今後の動向

- ホワイトスペースとアンメットニーズ評価