|

市場調査レポート

商品コード

1939710

データセンターインフラ管理(DCIM):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Data Center Infrastructure Management (DCIM) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| データセンターインフラ管理(DCIM):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

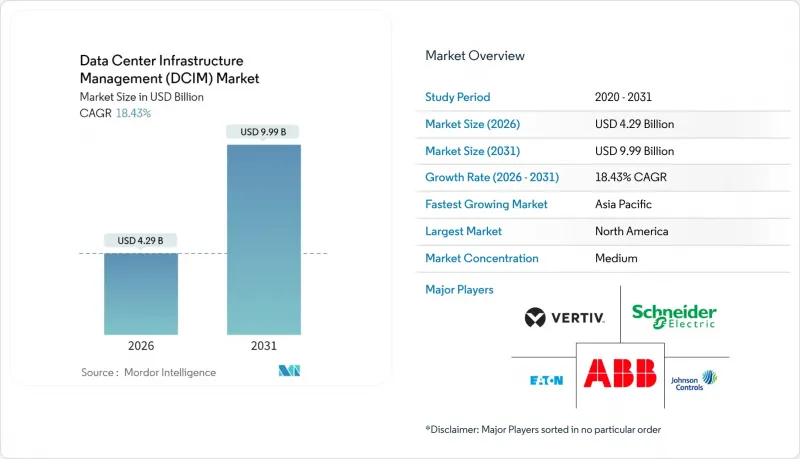

データセンターインフラ管理(DCIM)市場は、2025年に36億2,000万米ドルと評価され、2026年の42億9,000万米ドルから2031年までに99億9,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは18.43%と見込まれています。

成長を牽引しているのは、AI駆動の熱負荷、欧州連合におけるエネルギー使用量開示の義務化、そして1キャンパスあたり500MWを超えるハイパースケールプロジェクトの世界の波です。プロバイダーは、サイバー保険のテレメトリー要件を満たし、規制順守を測定可能な省エネルギー効果に変換するため、予測分析の組み込みを強化しています。管理型DCIM運用に関連するサービスが最も急速に拡大している背景には、データセンター運営者が施設エンジニアの慢性的な不足に直面していることがあります。競合の焦点は、ラックレベルでの冷却・電力・資産利用率を最適化する統合型ハードウェア・ソフトウェアポートフォリオに集中しています。投資家は資金調達コストを検証可能なESG指標に連動させ、DCIM認証済み効率性を新規建設・改修における差別化要因と位置付けています。

世界のデータセンターインフラ管理(DCIM)市場の動向と洞察

ネットゼロ達成の加速と義務化されたエネルギー使用量開示

EUエネルギー効率指令により、500kWを超える全データセンターは2024年9月までに電力使用効率(PUE)、炭素使用効率(CUE)、水使用効率(WUE)の開示が義務付けられ、DCIMは任意の最適化ソフトウェアから必須のコンプライアンス基盤へと位置付けが変化しています。リアルタイムDCIMを導入した事業者では、動的容量予測による18%の省エネルギー効果を報告しており、規制対応投資の具体的なリターンが実証されています。多国籍企業は現在、持続可能性報告の効率化と地域固有の監査回避のため、全施設で同一のDCIMスタックを標準化しています。投資家が調和されたESG開示を求めるため、需要は欧州域外へ拡大中です。本指令はEU電力消費量の約3%を占める施設も対象とするため、効率性の漸進的向上は地域全体の電力網負荷軽減につながります。

500MW超のクラスター規模に及ぶハイパースケール拡張

コンパス・データセンターズの100億米ドル規模ミシシッピ州プロジェクトのようなキャンパス規模の投資には、モジュラー式電源・冷却装置群にまたがる数千ラックを調整するDCIMプラットフォームが不可欠です。従来のビル管理システムでは、ギガワット規模でのラックレベルテレメトリーや故障予測アラートを提供できません。シーメンス社の複数年供給契約に代表されるプレハブ型電力モジュールとの統合は、DCIMソフトウェアと電気インフラの連携を強化します。資本集約度が高まる中、事業者は運用コスト削減のため、気流と容量のリアルタイム可視化を優先します。500MW超の規模への移行は、プロジェクト実現可能性調査の核心にDCIMを据えることを意味します。

継続的なOT-IT統合の複雑性とレガシーBMSの重複

レガシーなビル管理システムは、現代のDCIM APIと相互運用できない独自プロトコルに依存していることが多くあります。その結果、運用者はセンサーやダッシュボードを重複して導入せざるを得ず、資本支出と運用コストの両方を膨らませながらも、統一された資産台帳を構築できていません。カスタムミドルウェアプロジェクトは、アップグレードに再コーディングが必要となるため、導入スケジュールを数ヶ月遅らせ、ライフサイクルコストを増加させます。マルチベンダー環境では、各機械設備業者が機能をクローズドなツールチェーン内に閉じ込める可能性があり、総合的なエネルギー最適化を妨げます。

セグメント分析

サービス収益は年平均CAGR22.99%で増加すると予測されます。これは、運用者の58%が有資格の施設エンジニアの採用が困難であると報告しているためです。資産管理の導入は、プロジェクトベースの実装から、継続的な最適化をバンドルしたサブスクリプション型フレームワークへと移行しつつあります。マネージドサービスは、AIクラスターに伴う液体冷却ループの調整という複雑性も吸収します。2025年時点でソリューションがデータセンターインフラ管理市場の65.55%を占めていましたが、成果ベース契約の台頭はサービス中心の未来を示唆しています。企業はセンサー校正、ファームウェア管理、コンプライアンス報告をアウトソーシングすることで人件費の上限設定を好みます。

エッジノードの拡大に伴い、ネットワーク・接続性管理機能への需要も増加しています。一方、ハイパースケールサイトでは電力・冷却管理が依然として重要であり、ベンダーはレガシーBMSを統合するアクセラレータを提供し、顧客が単一の管理画面で把握できるようにしています。この進化は、単発のソフトウェアライセンスから、専門サポートを基盤とした継続的収益モデルへの戦略的転換を浮き彫りにしています。

メガ施設(150MW超のキャンパス)は21.74%のCAGRで成長し、従来のクラウド波を主導したマッシブ施設に取って代わると予測されます。オペレーターはGPU相互接続の利点が遅延ペナルティを上回るため、AIトレーニングクラスターを集中化します。メガキャンパスは規模の経済を実現し、複数のホールで液冷ループを共有可能にすることで、冷却プラントの効率をPUE1.1未満に押し下げます。センサー数が数百万単位に達するにつれオーケストレーションの複雑さが増大するため、このセグメントのデータセンターインフラ管理(DCIM)市場規模は急速に拡大する見込みです。

メガスケールキャンパスへの移行は、モジュラー型電源スキッドやプレハブホールセグメントにおける革新も促します。これらは工場テスト済みのDCIM統合機能を備えて導入されます。小規模な企業施設はレイテンシーに敏感なワークロード向けの役割を維持しますが、予算制約により先進的なデジタルツインモジュールの導入は限定的です。

データセンターインフラ管理(DCIM)市場レポートは、業界をデータセンター規模(小規模・中規模、その他)、導入形態(オンプレミス、コロケーション)、構成要素(ソリューション、サービス)、エンドユーザー業界(IT・通信、BFSI(銀行・金融・保険)、その他)、地域(北米、欧州、その他)に分類しております。市場予測は金額(米ドル)ベースで提供されます。

地域別分析

北米はハイパースケール施設の建設とAIトレーニングセンターの早期導入により、2025年の収益の41.92%を占めました。現地の事業者は液体冷却とデジタルツインを導入し、ラック密度を50kW以上に高めることでDCIM支出を拡大しています。連邦および州のエネルギー効率化インセンティブが、リアルタイム監視のビジネスケースをさらに強化しています。

アジア太平洋地域は、中国が2027年までに1,250億米ドル規模のデータセンター経済を目標に掲げ、インドが「デジタル・インディア」構想の下で加速しているため、2031年までCAGR34.12%で成長すると予測されています。日本は世界最高水準の建設コストに直面しており、1平方メートルあたりの最大容量を引き出す自動化DCIMへの関心が高まっています。シンガポールとオーストラリアは地域ハブとして機能し、多様なコンプライアンス要件を満たす必要がある越境クラウドサービスを提供しています。

欧州ではエネルギー効率指令を背景に安定した拡大を維持しています。事業者は2024年9月の報告期限に間に合わせるべく、既存施設の改修と新規建設の両方にDCIMを統合する競争を繰り広げています。中東および南米市場では、地域クラウドプロバイダーが遅延削減のためインフラを現地化する動きに伴い、需要が高まっています。アフリカは依然として発展途上ですが、モバイルインターネット利用の増加に伴い軽量型DCIMの導入が進むと予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ネットゼロの加速的追求と義務化されたエネルギー使用量開示

- 500MWを超えるクラスター規模のハイパースケール拡張

- 5G/IoT向けエッジおよびマイクロデータセンターの普及

- AI/機械学習駆動の熱負荷がリアルタイムCFD連携型DCIMを要求

- サイバー保険契約において、DCIMベースのリスクテレメトリーが必須要件に

- DCIM検証済み効率指標を評価するESG連動型ファイナンス

- 市場抑制要因

- 持続的なOT-IT統合の複雑性とレガシーBMSの重複

- クラウドホスト型DCIMプラットフォームに関するデータ主権の懸念

- DCIMに精通した施設エンジニアの不足

- AIラック密度の増加がセンサーネットワークの改修を上回る

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済動向の評価

- 価格分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- 資産およびキャパシティ管理

- 電力および冷却管理

- ネットワークおよび接続性管理

- サービス

- コンサルティングおよびシステム統合

- 管理およびサポートサービス

- ソリューション

- データセンター規模別

- 小規模

- 中規模

- 大規模

- 巨大

- メガ

- 展開モード別

- オンプレミス

- コロケーション

- 小売業

- 卸売/ハイパースケールコロケーション

- クラウド/DCIM-as-a-Service

- エンドユーザー業界別

- ITおよび通信

- BFSI

- ヘルスケアおよびライフサイエンス

- 政府・防衛

- 製造業および産業

- 小売業および電子商取引

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- シンガポール

- オーストラリア

- マレーシア

- その他アジア太平洋地域

- 南米

- ブラジル

- チリ

- アルゼンチン

- その他南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Schneider Electric SE

- Vertiv Group Corp.

- ABB Ltd

- Eaton Corporation plc

- Johnson Controls International plc

- IBM Corporation

- Siemens AG

- CommScope(Nlyte and iTRACS)

- Sunbird Software

- FNT GmbH

- Device42

- Panduit Corp.

- Cisco Systems Inc.

- Huawei Technologies Co. Ltd

- Raritan Inc.(Legrand)

- Siemens Smart Infrastructure

- EkkoSense Ltd

- RFcode Inc.

- Modius Inc.

- OpenDCIM(open-source)