自動車用イグニッションコイル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automotive Ignition Coil - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851750

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

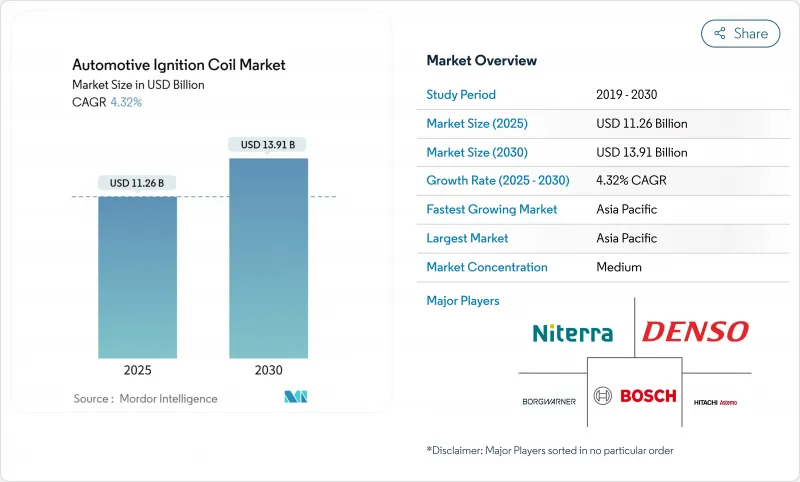

自動車用イグニッションコイル市場規模は、2025年に112億6,000万米ドル、2030年には139億1,000万米ドルに達し、CAGR 4.32%で成長すると予測されます。

アジア太平洋地域における軽自動車の生産台数の増加、コイル・オン・プラグ(COP)技術の継続的な優位性、成熟した車両における弾力的な交換サイクルが、総体として成長を支えています。OEMはターボチャージャー付きダウンサイジングエンジンの点火設計を微調整しています。同時に、銅価格の高騰とレアアース磁石の供給リスクがサプライヤーのマージンを圧迫しており、バッテリー電気自動車(BEV)の普及が長期的な需要の上限を明確にしています。自動車用イグニッション・コイル市場は、このような逆流によって、従来の燃焼ニーズと急速な電動化の未来との間で、戦略的な要衝に立たされています。

世界の自動車用イグニッションコイル市場の動向と洞察

乗用車および小型商用車の世界生産台数の増加

自動車生産台数は、特にアジア太平洋地域で、2024年上半期の業界売上高が7%増加するなど、世界的な低水準から回復を続けています。自動車用イグニッションコイル市場は、軽商用車の電動化が乗用車の電動化より約5年遅れているため、生産台数の増加が有利に働きます。自動車メーカーはまた、内燃エンジン(ICE)を維持する48Vマイルドハイブリッドプラットフォームを展開しており、排出量を削減しながらコイル需要を拡大しています。ユーロ7を満たすために正確な点火タイミングが重視されているため、気筒ごとの制御をサポートするCOPアセンブリには追い風が吹いています。これらの力が相まって、成長軌道は緩やかに上昇します。

老朽化したパルクからの補修需要

米国の平均車両年齢は2024年に12.5年に達しました。古い車両はより頻繁なサービスを必要とするため、コイルの活気あるアフターマーケットを支えています。スタンダード・モーター・プロダクツはすでに800のSKUを99%カバーしており、NGKの欧州向け製品は420品番をカバーし、87%の車両に適合しています。独立系ワークショップは幅広い互換性に依存しており、アフターマーケットはますます有利なチャネルとなっています。レガシー車両が引退するまでの時間的バッファーは、少なくとも1つのモデルサイクルのための耐久性のある収益源を作り出します。

BEVの普及が従来の点火システムを排除

電気自動車はスパークイグニッションアッセンブリー全体を取り外し、メンテナンスコストを最大40%削減します。デンソーは、2035年までにBEVが世界生産の大半を占めると予測しており、サプライヤーはバッテリー、インバーター、サーマルマネージメントモジュールに軸足を移しています。最初に最も急減するのは乗用車セグメントで、より重い商用クラスは航続距離と積載量の制限のために移行が遅れると思われます。とはいえ、方向転換は将来のコイル数量に上限を設けることになります。

セグメント分析

コイルオンプラグシステムは2024年の売上高の51.33%を占め、そのCAGRは6.32%で、自動車用イグニッションコイル市場の明確な成長エンジンとして位置づけられています。この設計では、高電圧リード線が除去され、電磁ロスが低減され、ターボチャージド・エンジンに要求される高度なノック制御戦略がサポートされます。ブロックコイルとレールアセンブリーは、コストに敏感なモデル、特に新興国のエントリーレベルのセグメントで競争力を維持しています。

OEMのケーススタディは、このシフトを強化しています:ボッシュはスパークプラグ接続の信頼性を向上させるため、BMWモデルにスプリングコンタクトCOPを導入し、デンソーのポートフォリオロードマップはディストリビューターレスソリューションをコア製品ラインとして強調しています。48Vの電子モーターとICEを組み合わせたハイブリッドパワートレインは、2030年までCOPユニットの台数を確保するため、シリンダーごとに1つのコイルを必要とします。競争力のある価格、簡素化された取り付け、エンジン管理の向上により、COPは自動車用イグニッションコイル市場の中心であり続けると思われます。

シングルスパーク設計は、成熟した製造、実証された信頼性、低コストを反映して、2024年には売上の62.41%を占める。しかし、プレミアムOEMがさらなる燃焼効率を追求する中、デュアルスパークユニットのCAGRは5.97%を記録しています。ブラジルのフレックス燃料車では、エタノールの含有量が変化するため、安定した火炎伝播には複数の点火点が有利になります。

ボルグワーナーのマルチスパークラインは、サプライヤーが燃焼時間を最適化するために滞留時間を延長したり、連続パルスを供給したりする方法を示しています。デュアルスパークの価値は、規制当局が粒子状物質の規制を強化したときにスケールします。それでも、シングルスパークの設置ベースが大きく、幅広いエンジンミックスとの互換性があることから、この構成の自動車用イグニッションコイル市場規模は、予測期間を通じて引き続き大きいです。

地域分析

自動車用イグニッションコイル市場は、アジア太平洋地域が46.21%のシェアでリードしており、CAGRは6.97%のペースです。中国は2024年に10兆元の自動車産業売上高を記録し、国内ブランドが売上高の61.9%を占め、強力なコイル需要を牽引しています。日本ガイシのような日本メーカーは先進的なユニットを世界中に出荷しており、インドの低コスト基盤はOEM供給とアフターマーケット輸出のための投資を引き寄せています。北米は、成熟しているが収益性の高い分野です。平均車両年齢が12.5年であるため、アフターマーケットでの安定した引き合いが確保されており、米国の厳しいEPA規則により、プレミアムコイルは残されたICEプラットフォームで適切な地位を保っています。

欧州は、積極的なBEV政策と暫定的なEuro 7適合のバランスをとっています。自動車メーカーは、バッテリープラットフォームが規模を拡大するまでの間、粒子状物質の規制を満たすために高出力コイルを装着しなければならず、日本ガイシのアフターマーケットでのカバー率は87%であるため、老朽化したガソリン車やマイルドハイブリッド車に部品を供給することができます。南米はブラジルのフレックス燃料エコシステムによって牽引されており、軽自動車パークの82%がエタノール混合燃料で走行しており、コイルのストレスが高まり、耐腐食性設計の需要が高まっています。ブラジルのエタノール生産量は2023年に353億リットルに達しました。

中東とアフリカの寄与は依然として小さいが、モータリゼーションの進展に伴い、漸増を記録します。政情不安と通貨変動がロジスティクスを複雑にしているが、日本や中国のブランドによる現地組立がナイジェリア、エジプト、南アフリカにコイル・チャンスをもたらしています。全体として、地理的多様性が自動車用イグニッションコイル市場を単一地域のショックから緩和しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 乗用車と小型商用車の世界生産台数の増加

- 老朽化したパルクからのアフターマーケット代替需要

- 厳しい排ガス規制が高性能コイルを後押し

- ターボチャージャー付き小型ガソリンエンジンにはCOPコイルが必要

- 新興市場におけるフレックス燃料プログラムには堅牢なコイルが必要

- コネクテッドビークル用スマート診断コイルの採用状況

- 市場抑制要因

- BEVの普及が従来の点火システムを駆逐する

- 銅と希土類磁石の価格変動

- 48 Vハイブリッド・アーキテクチャが車両あたりのコイル数を削減

- 低張力プラズマ着火技術の登場

- バリュー/サプライチェーン分析

- テクノロジーの展望

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- ブロックイグニッションコイル

- コイル・オン・プラグ(COP)

- イグニッションコイルレール

- 動作原理別

- シングルスパーク技術

- デュアルスパーク技術

- 流通チャネル別

- OEM

- アフターマーケット

- 車両タイプ別

- 乗用車

- 商用車

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NGK Spark Plug Co. Ltd(Niterra)

- Denso Corporation

- Robert Bosch GmbH

- Hitachi Astemo Ltd

- Diamond Electric Holdings Co. Ltd

- Taiwan Ignition System Co. Ltd

- BorgWarner Inc.(incl. Delphi Technologies)

- Eldor Corporation

- Valeo SA

- Continental AG

- Mitsubishi Electric Corporation

- Standard Motor Products Inc.

- Federal-Mogul(Tenneco)

- Mahle GmbH

- Walker Products Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日