|

市場調査レポート

商品コード

1851735

ボールバルブ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Ball Valve - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ボールバルブ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月08日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

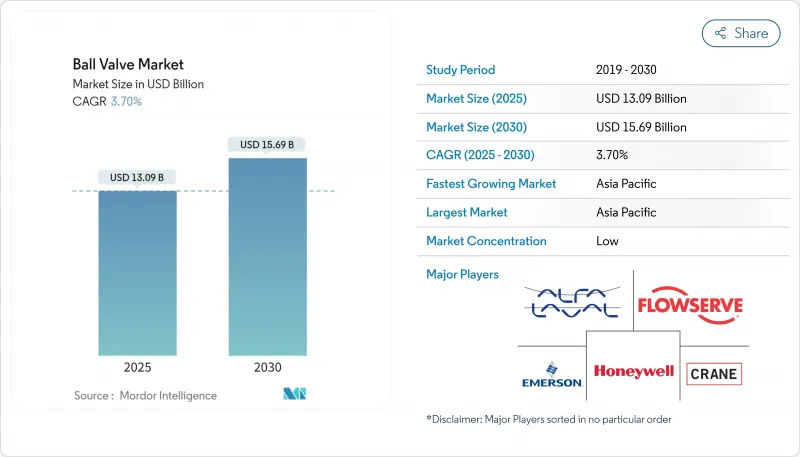

ボールバルブ市場は2025年に130億9,000万米ドルに達し、CAGR 3.7%で成長し、2030年には156億9,000万米ドルになると予測されています。

この見通しは、ブームサイクルによる成長ではなく、世界的なインフラのアップグレードのペースを反映した、需要に裏打ちされた着実な拡大を確認するものです。アジアにおける液化天然ガス(LNG)の普及、炭化水素経済圏における排出ガス削減の規制圧力、水道事業のデジタル化の加速が、長期的なバルブ需要を強化する主な力となっています。プロジェクトオーナーは、コンポーネントの完全性、安全性コンプライアンス、低ライフタイムエミッションを優先しているため、低コストの代替品よりもプレミアムボールバルブが好まれる傾向にあります。同時に、特殊鍛造品のサプライチェーンボトルネックと不安定なステンレス鋼価格が、特にアジアの中堅ファブリケーターの目先の利益率を抑えています。

世界のボールバルブ市場の動向と洞察

アジア太平洋新興国でLNGインフラ拡大が加速

アジア各国政府は、エネルギー安全保障を強化し、石炭への依存を削減する即効性のある手段としてLNGを捉えています。2025年には世界のLNG輸出能力が18%増加し、主にアジアの輸入ターミナルが対象となるため、-162 °Cの極低温ボールバルブの需要が高まります。これらのユニットは、液化、輸送、再ガス化の義務を通じてメタン密閉を保証する必要があるため、冶金に関する深い専門知識と有効な低温試験実績を持つベンダーが有利となります。パイプライン網を持たないベトナムやフィリピンのような輸入依存型市場では、高級なトラニオン・マウント型極低温バルブを指定した浮体式貯蔵・再ガス化ユニットを展開しています。この要件は平均販売価格を引き上げ、大手サプライヤーを代替リスクから守り、ボールバルブ市場の利益成長を強化します。

欧州全域の水素・CCSプロジェクトでシビアサービス用ボールバルブの採用が増加

2030年までに再生可能な水素を1,000万トン生産するというEUの計画では、水素に起因するクラッキングを回避しながら700バール以上の圧力に耐えられるパイプラインと貯蔵ネットワークが必要です。二相鋼と超二相鋼は、このような機械的要求と、CO2回収・貯留(CCS)ラインにおける超臨界CO2の腐食課題を満たすために、主流生産に移行しつつあります。プラントのオーナーは、契約を結ぶ前に証明された安全性に関する文書を求めるため、進化する水素規格の下で材料を認証するメーカーは、先行者としての優位性を享受しています。この動向は、技術テストベッドとしての欧州の役割を強化し、ボールバルブ市場のプレミアム層を拡大します。

世界的な鍛造能力の制約によるリードタイムの長期化

10年にわたるサプライヤーの統合により、大口径のニッケル合金ブランクを生産できる開放型の鍛造工場はほんの一握りとなっています。航空宇宙とエネルギーからの同時需要により、生産能力のひずみが増大し、納期サイクルは従来の12~16週間から24~32週間に伸びています。プロジェクトオーナーは現在、バッファ在庫を埋め込むか、スケジュールリスクが技術的利益を上回る場合は代替バルブスタイルを受け入れています。一部のOEMは垂直統合を追求しているが、資本ニーズと適格性確認のタイムラインにより、10年後半まで救済が遅れています。

セグメント分析

フローティングデザインのボールバルブ市場規模は2024年に27%の売上を記録。極低温用ボールバルブは、ニッチではあるが、LNGターミナルや水素輸出ハブが-162 °Cまで保証されたシーリングを要求しているため、CAGR6.4%で上昇しています。エンドユーザーは、ヘリウム質量分析計による試験で検証された漏れゼロのシートとブローアウト防止のステムを重視します。

現在、海底パイロットの現場で実証されている積層造形流路は、完全溶接ボディの重量と圧力損失を削減します。一方、オービットバルブやライジングステムバルブは、従来のフローティングバルブが損傷してしまうようなスロットル操作でもシートの寿命を保ちます。これらの市場開拓は製品ポートフォリオを多様化し、機能範囲を拡大することで、バタフライやプラグの代替を模索する市場でもボールバルブの関連性を維持します。

2024年のボールバルブ市場規模では、パイプラインや工業用ユーティリティで強度とコストの比率が有利な炭素鋼が32%のシェアを占めています。水素プロジェクトでは現在、脆化に耐える超二相鋼やオーステナイト系の合金ボディが好まれており、合金需要はCAGR 5.2%で増加しています。二相鋼はまた、許容圧力定格を高め、パイプラインの技術者がスケジュールを短縮し、設備投資を削減することを可能にします。

ステンレス鋼の価格変動は、OEMが304Lと316Lの両方の要件を満たす二重認定鋼種を認定するよう促し、調達の柔軟性を合理化します。アディティブ・マニュファクチャリングは、高ニッケルマトリックスがシートゾーンを補強し、カーボンスチールが外殻を支配する機能的に等級付けされた材料を導入し、総コストを最適化します。

地域分析

アジアは2024年にボールバルブ市場の売上の31%を占め、中国の工業成長と東南アジアのLNG輸入ターミナルに後押しされました。よりクリーンなエネルギーミックスを義務付ける政府の政策がバルブの持続的な調達を支えています。インドの"Make in India "計画はバルブの国内生産を促進するが、水素パイロットは依然として輸入の過酷なサービストリムに依存しています。日本と韓国は、ニッチ化学プロセス用の高性能合金を優先し、地域貿易における技術プレミアムを維持しています。

中東は最も急成長しているクラスターであり、2030年までのCAGRは5.1%と予測されています。これは、オペレーターがレガシー油田の低排出ガスバルブを改修し、グリーンフィールドのLNGメガトレインを建設するためです。カタールのノースフィールド拡張だけでも数千の極低温ユニットが必要であり、サウジアラムコはメタン強度の目標を達成するためにガス収集ネットワーク全体にスマートアクチュエータを配備しています。トルコのトランジットへの意欲も、大口径パイプラインバルブの受注につながっています。

北米は、中流域での交換義務により大きなシェアを維持しています。シェールガス収集システムには酸性ガスに耐性のある高圧ボールバルブが必要です。カナダのオイルサンドラインでは、ビチューメンの磨耗に対応する硬質シートが求められています。メキシコはエネルギー市場の開放に伴い、輸出クラスのパイプライン用にAPI 6D認証バルブを輸入しています。気候規制は、ISO-15848-1認証製品の採用を促し、既存ブランドに有利な要件を追加します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋新興国におけるLNGインフラ拡張の加速

- 欧州の水素およびCCSプロジェクトでシビアサービス用ボールバルブの採用が増加

- 北米のミッドストリーム・アセット近代化義務化がリプレース需要を促進

- 水道事業の急速なデジタル化が北欧のスマートボールバルブ改修に拍車をかける

- FPSO配備の急増がブラジルと西アフリカの極低温ボールバルブ普及を後押し

- 中東における低排出(「フュージティブ・メタンフリー」)バルブの規制強化

- 市場抑制要因

- 世界の鍛造能力制約によるリードタイムの長期化

- 摩耗性の高い鉱山用途における金属シートバルブの高額設備投資

- コンパクトHVACシステムにおけるプラグバルブとバタフライバルブへの嗜好の高まり

- 不安定なステンレス鋼価格、アジアのTier-2メーカーのマージンを侵食

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資と資金調達分析

第5章 市場規模と成長予測

- バルブタイプ別

- フローティングボールバルブ

- トラニオン取り付けボールバルブ

- ライジングステム/オービットボールバルブ

- トップエントリーボールバルブ

- 完全溶接ボールバルブ

- 極低温ボールバルブ

- 素材別

- 炭素鋼

- ステンレス

- 鋳鉄/ダクタイル鋳鉄

- 合金ベース(デュプレックス、インコネル、ハステロイ)

- ブロンズと真鍮

- その他の素材

- バルブサイズ別

- 最大1インチ(DN 25)

- 1"-6"

- 6 "-25"

- 25"-50"

- 50インチ以上

- アクチュエーション別

- マニュアル

- 電気

- ニューマチック

- 油圧

- エレクトロハイドロリック

- エンドユーザー業界別

- 石油・ガス

- 化学・石油化学

- 上下水道

- 発電事業

- 鉱業・金属

- 飲食品

- 医薬品・バイオテクノロジー

- HVACおよび冷凍

- パルプ・紙

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Emerson Electric Co.

- Flowserve Corporation

- Schlumberger(Cameron)

- IMI plc

- Kitz Corporation

- Crane Co.

- Baker Hughes(Valves and Process Solutions)

- Honeywell International Inc.

- Alfa Laval AB

- Curtiss-Wright Corporation

- SAMSON AG

- Velan Inc.

- CIRCOR International Inc.

- AVK Holding

- Mueller Water Products Inc.

- Neway Valve Co., Ltd.

- Bonney Forge Corp.

- Metso Corporation(Valmet)

- Hitachi Ltd.

- Valvitalia S.p.A.

- Georg Fischer Ltd.

- Danfoss A/S

- Castel SRL

- Sanhua Holding Group