|

市場調査レポート

商品コード

1836506

医療用ガスおよび機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Medical Gases And Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 医療用ガスおよび機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月25日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

- 概要

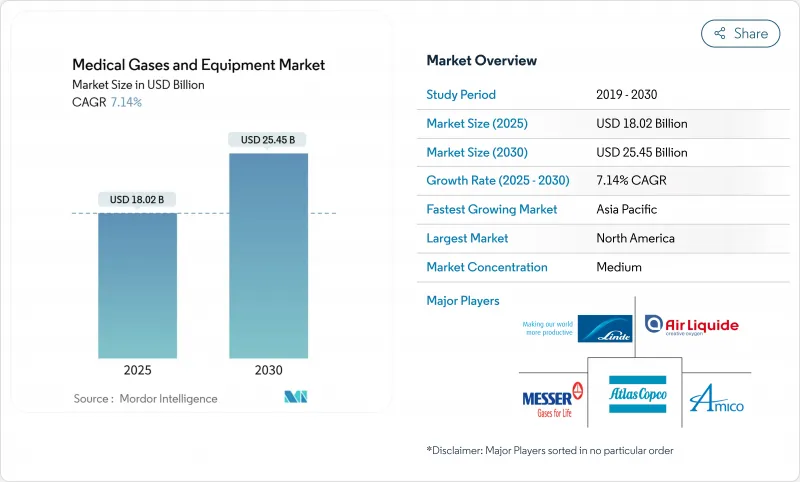

医療用ガスおよび機器の市場規模は2025年に180億2,000万米ドルと推定・予測され、予測期間(2025~2030年)のCAGRは7.14%で、2030年には254億5,000万米ドルに達すると予測されます。

高齢化による治療需要の増加、COVID-19後の病院インフラの着実なアップグレード、携帯型濃縮器の急速な技術革新が、医療用ガスおよび機器市場の持続的拡大を支えています。政府が支援する酸素回復力プロジェクト、ウェアラブル・センサーの小型化、低GWP麻酔薬ブレンドの商業化がさらに数量成長を強化する一方、連結ガス・サプライヤーは規模を活かして急性期医療環境全体で長期契約を確保します。機器メーカーは依然として断片化されており、特に成長率の高いアジア太平洋市場において、製品ポートフォリオを充実させ、地理的に多様なサービスを提供するために、ボルトオン買収を行う余地があります。在宅医療への継続的なシフトは、ボンベの再充填、現場での小型発電、AIを活用したモニタリング需要を増幅し、医療用ガスおよび機器市場の競争輪郭を形成しています。

世界の医療用ガスおよび機器市場の動向と洞察

在宅ヘルスケアとPOC酸素療法の需要増加

FlexO2フローセレクターのような技術は、ユーザー主導の調整を倍増させ、臨床展開後に知覚活動能力スコアを80ポイント上昇させました。最適化されたゼオライトベッドを使用するポータブル濃縮器は現在、98.68%の酸素精度を実現し、据置型システムとの性能差を縮めています。在宅ケア・セグメントのCAGRは13.01%であり、こうした改良が慣れ親しんだ環境を好む患者の嗜好に合致していることを示しています。CMSの2025年支払い更新では、在宅医療料金が2.5%引き上げられ、分散型ケアモデルにさらに弾みがついた。睡眠時無呼吸症候群の利用者を対象としたリンデのAIRGENIOUS試験によりCPAPの不遵守が削減され、慢性期治療のアドヒアランスのための予測分析が紹介されました。

呼吸器疾患の有病率の増加

COPDは依然として酸素吸入の主な原動力であり、三次病院の呼吸器病棟数の44.5%を占めています。典型的なベッドベースのガス需要は、毎年平均350m3の酸素と325m3の医療用空気で、退院量と手術強度に直接比例します。オーストリアのマスタープラン2025に示されているように、欧州のプランナーは、すでに医療ガスシステムのアップグレードを国家呼吸器戦略に組み込んでいます。パンデミックの急増を分析した結果、酸素消費量が最大20倍に増加することが明らかになり、供給インフラにおける恒久的な冗長性の必要性が浮き彫りになりました。ポーランドの「Maps of Health Needs(医療ニーズの地図)」イニシアティブは、呼吸器疾患のマッピングが、病院レベルでのガスシステムへの投資の指針となっていることを強調しています。

厳しい複数管轄のcGMPと薬局方への準拠

FDAの最終規則(2025年12月発効)は、医療用ガスの現行製造管理および表示プロトコルの完全な遵守を義務付け、サプライヤーは充填および分析システムのアップグレードへの投資を余儀なくされます。香港では2026年6月から医療用ガスが医薬品として分類され、販売業者に新たなライセンシング層が導入されます。並行して行われる改正は、ISOに基づく機器品質管理とcGMPの明確化を調和させるもので、国境を越えたコンプライアンス・コストを引き上げつつも、世界標準の収束を促進するものです。

レポートで分析されているその他の促進要因と抑制要因

- COVID後の政府資金による酸素インフラ構築アウト

- ポータブル/ウェアラブル濃縮器およびセンサーの小型化

- 長期の在宅酸素療法に対する償還制限

セグメント分析

純粋な医療用ガスは、2024年に医療用ガスおよび機器市場の37.81%を占め、病院や在宅環境での不可欠な治療用途を反映しています。酸素は、在宅医療の普及拡大と呼吸器疾患の流行に後押しされ、CAGR 8.91%を記録すると予測されます。医療用空気、二酸化炭素、ヘリウム・特殊ガスは、外科気腹、診断、MRIのニーズに対応しているが、ヘリウムの供給変動が価格高騰を招き、病院の予算を圧迫しています。亜酸化窒素の消費は、UCSFが80-90%の削減に成功したのに続き、医療機関が廃棄物を抑制するために配管ラインを撤去したため、携帯用ボンベに移行しつつあります。

補完的な医療ガス機器は、コンプレッサやシリンダからパイプライン監視システムまで多岐にわたります。アトラスコプコによる2023年のMedi-teknique社の買収は、サービスの幅を広げ、継続的なメンテナンス収入を得ることを目的とした統合を示しています。BeaconMedaesの世界的な販売代理店ネットワークは、マルチモード光ファイバーリングネットワークを活用してリアルタイムアラーム機能を実現し、真空システムとマニホールドシステムを病院の新築に組み込んでいます。持続可能性への注目の高まりにより、病院は低GWP麻酔薬ブレンドの採用を促しています。欧州の規制当局は、デスフルランよりもセボフルランの方が地球温暖化の可能性がはるかに低いとして支持しており、揮発性薬剤の回収・掃気システムの再設計をサプライヤーに促しています。

パッケージ型シリンダーは2024年に45.79%のシェアを維持するが、患者が移動性を求め、医療提供者が費用対効果の高い慢性ケアモデルを重視するため、携帯型濃縮器は毎年9.81%成長すると予測されます。テキサスA&M大学による計算デザインは、ダイナミックなゼオライト構成が、純度を下げることなく軽量化し、変動する患者のニーズに合わせて酸素流量を調整できることを示しています。一方、リンデは2024年に59件の小規模なオンサイト発電所の受注を記録したが、これは供給途絶をヘッジするための自立した酸素供給能力に対する病院の関心を反映したものです。

バルクオンサイト発電は、予測可能な単価を求める大規模な3次病院を引き付け続けており、一方、液体バルク供給は、超高純度を必要とする専門センターをサポートしています。シリンダーによるバックアップが引き続き好まれることで、あらゆるモダリティで安定した需要が確保され、医療用ガスおよび機器市場の収益構成は多様化しています。

地域別分析

北米は2024年の売上高の35.87%を占め、成熟した支払者制度、FDAの厳しい監督、ポータブル濃縮器の普及がその要因となっています。病院はオンサイトのバルクタンクに裏打ちされた冗長酸素生成を維持し、在宅医療への普及はCMSが払い戻しを改善するにつれて増加し続けています。地域の機器ベンダーは、あいまいな市場アクセス規則がなく、技術革新に報いる明確な規制経路から利益を得ています。

アジア太平洋地域のCAGRは13.51%と全地域の中で最も高く、大規模な病院増設、人口の高齢化、医療インフラに対する政府の積極的な資金援助が原動力となっています。インドの17,800床の増床計画と500億米ドルの医療機器ロードマップは、パイプラインシステムとシリンダーに対する需要の急増を裏付けています。2024年以降の中国の支援的な調達政策は、2025年の医療機器支出を開放し、この地域の最大の成長エンジンとしての地位を強化すると予想されます。LindeとMesserによるインドと東南アジア全域での空気分離装置の拡張は、サプライヤーの地域供給の安定維持へのコミットメントを示すものです。

欧州は依然として主要市場であり、低GWP麻酔の採用を加速させる厳しい環境規制に後押しされています。NHSがデスフルランを廃止したことで、欧州大陸の医療現場に波及し、サプライヤーは再製剤を、病院は回収システムのアップグレードを余儀なくされました。フランス、ドイツ、ブラジルにおけるエア・リキードの低炭素酸素供給契約は、公的病院の調達基準におけるスコープ3排出量の重要性の高まりを示すものです。

中東・アフリカと南米は、潜在力は高いが初期段階の市場です。第三次医療施設に対する投資と薬局方基準の段階的な調和が、さらなる機会を掘り起こすだろうが、景気変動と償還の断片化が、近い将来の規模拡大を阻むと思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 在宅ヘルスケアとPOC酸素療法に対する需要の高まり

- 呼吸器疾患の増加

- COVID後の政府資金による酸素インフラ整備

- ポータブル/ウェアラブル濃縮器およびセンサーの小型化

- 環境に優しい低GWP麻酔ガスブレンドの商業化

- AIによるガスパイプラインの予測モニタリングと在庫管理

- 市場抑制要因

- 厳しい複数管轄のcGMPおよび薬局方コンプライアンス

- 長期在宅酸素療法に対する償還制限

- バルクガス取り扱いにおける労働安全責任と保険コスト

- ヘリウム供給の不安定さが特殊ガスのコストを押し上げる

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 製品別

- 医療用ガス

- 純粋医療用ガス

- 酸素

- 亜酸化窒素

- 医療用空気

- 二酸化炭素

- ヘリウム&特殊ガス

- 医療用混合ガス

- バイオロジカル用空気

- 医療ガス機器

- コンプレッサー

- ボンベ

- ホースアセンブリ&バルブ

- マスク&カニューレ

- 真空・吸引システム

- マニホールド&パイプラインシステム

- アラーム&モニタリングシステム

- 医療用ガス

- モダリティ別

- バルクオンサイト生成

- パッケージシリンダー

- 液体/バルク配送

- ポータブル濃縮装置

- 用途別

- 治療

- 診断・画像診断

- 医薬品製造・調査

- クライオサージェリー&クライオセラピー

- ホームヘルスケア

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅医療

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Linde plc

- Air Liquide

- Air Products & Chemicals

- Messer Group

- Taiyo Nippon Sanso

- Atlas Copco

- BeaconMedaes

- Amico Group

- Matheson Tri-Gas

- GCE Group

- NOVAIR

- Luxfer Gas Cylinders

- Getinge AB

- Dragerwerk AG

- INOX Air Products

- South African Oxygen(Afrox)

- Gulf Cryo

- Coregas Pty

- SOL Group

- Air Water Inc.

- Invacare Corporation