ビグアニド:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Biguanides - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851717

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

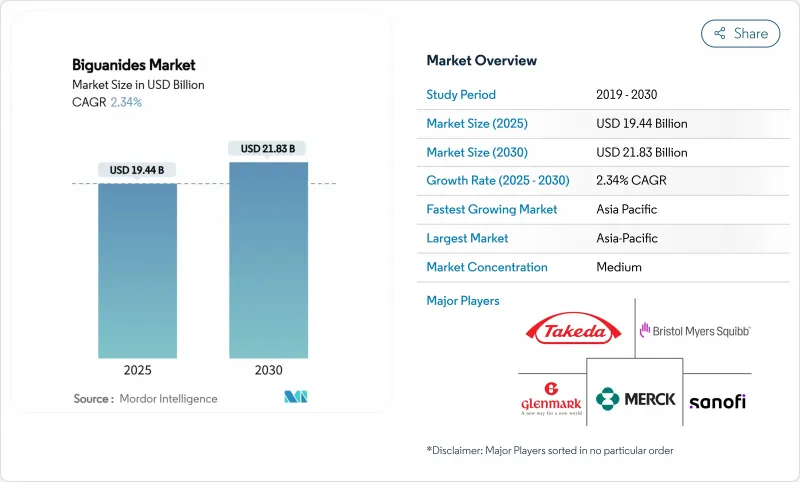

2025年のビグアニド市場規模は194億4,000万米ドルで、2030年には218億3,000万米ドルに達すると予測され、この期間のCAGRは2.34%です。

2型糖尿病の第一選択薬としてのメトホルミンの安定した需要が収益の柱である一方、新しい剤形、女性の健康への適応、地域的なアクセスの拡大が成長をもたらします。アジア太平洋地域は、大規模な糖尿病人口と活発なジェネリック競合により販売量を牽引し、北米はプレミアム合剤により価値を維持しています。NDMA(ニトロソジメチルアミン)不純物を含む規制措置は、デジタル薬局の拡大とともに、供給の弾力性と流通戦略の両方を形成しています。したがって、競合の焦点は、製造品質、価格設定、製剤の革新であり、GLP-1受容体作動薬やSGLT-2阻害薬に対抗してシェアを守り、ファーストラインの選択を左右することになります。

世界のビグアニド市場の動向と洞察

2型糖尿病(T2DM)の世界的な有病率の上昇

2045年までに7億8,300万人の糖尿病患者が増加すると予測されており、特に罹患率が最も上昇しているアジア太平洋地域でメトホルミンの処方量が維持されています。新興市場では競合ジェネリック医薬品が参入価格を引き下げているため、高い処方数が伸びているが、先進市場では血糖コントロールと心血管ベネフィットを両立させたプレミアム合剤が好まれています。ガイドラインでメトホルミンが第一選択薬であることが再確認され、併用療法が勢いを増す中でも基本的な需要は維持されています。したがって、メーカーは二重の戦略を追求しています。すなわち、コストに敏感な医療システム向けに大量生産の主力錠剤を守り、富裕層向けに付加価値の高い剤形を推進することです。糖尿病の世界的な広がりに伴い、ビグアナイド系薬剤の市場拡大は、各国政府が増大するヘルスケアコストに直面する中、予防・早期介入プログラムとの関連性を維持しています。

ほとんどの糖尿病ガイドラインで第一選択薬として有利な地位

2025年の糖尿病ガイドラインでは、メトホルミンが薬物治療の第一選択薬として位置づけられており、この位置づけは継続的な販売量の安定を保証しています。同じアップデートでは、SGLT-2阻害薬のようなアドオン薬の早期導入が提唱され、メトホルミンを組み込んだ二剤併用や三剤併用の機会が増加しています。予防的アプローチを採用する医療システムは、メトホルミンの臨床的有用性を糖尿病前症にまで拡大し、候補患者を増やしています。地域的なニュアンスの違いが現れている:欧州では費用対効果が重視され、北米ではアウトカムベースのエビデンスが重視され、新興市場では最適化よりも手頃な価格が重視されます。全体として、ガイドラインの整合性はメトホルミンの需要を確保すると同時に、配合比、投与利便性、中核的な糖尿病以外の患者群に関する革新をメーカーに促しています。

処方医の信頼を損なうNDMA不純物リコール

2020年以降、複数のメトホルミンバッチで規制値を超えるNDMAが検出され、テバ社、アポテックス社などが在庫の回収を余儀なくされました。新たな調査によると、NDMAは錠剤が亜硝酸塩に接触すると生体内で生成される可能性があり、安全性の監視が強化されています。メーカーは、造粒にアスコルビン酸のような酸化防止剤を採用し、タイトガス相試験プロトコルを導入することで対応したが、臨床医の警戒心はまだ残っています。米国と欧州の規制当局は現在、市場放出の前にロット別の証明書を要求しており、リードタイムを長くしています。供給は安定しているが、意識の高まりは代替薬剤クラスへの切り替えを加速させ、コンプライアンス・コストを上昇させるため、ビグアニド市場は当面緩やかに推移すると思われます。

セグメント分析

メトホルミンは2024年にビグアニド市場の売上高の95.51%を占め、比類のない臨床的な親しみやすさと手頃な価格により、このクラスのリーダーシップを支えています。ブホルミンのCAGRは7.65%であり、代謝性がん領域におけるアンメットニーズと特定の地域の承認によって、より小さな分子がいかにシェアを獲得しているかを示しています。フェンフォルミン(Phenformin)は、歴史的な安全性の取り下げにもかかわらず、抗がんプログラムにおいて再び関心を集めており、より深いミトコンドリアへの浸透を活用して殺腫瘍効果を高めています。大手サプライヤーは、メトホルミンの大量生産を継続する一方で、こうした二次的なビグアニドに小額を投資することで、ポートフォリオをヘッジしています。価格設定の柔軟性はニッチな分子ほど高いが、適応症の範囲が限られているため、絶対的な収益の可能性は限られています。メトホルミンのシェアは徐々に低下していくだろうが、より広範な適応症が処方を維持するため、予測期間中はメトホルミンの優位が続くと予想されます。メトホルミンに付随するビグアニドの市場規模だけでもまだ150億米ドルを超えており、この分子の構造的な重要性が強調されています。

第二世代分子は、バイオアベイラビリティの最適化、組織特異的なAMPK活性化の標的化、乳酸アシドーシスのリスク低減を目的とした研究資金を集めています。欧州のコンソーシアムは、肝細胞がん予防のためのブホルミンの微量投与を研究しており、日本のグループはチェックポイント阻害剤との併用でフェンホルミンを試験しています。規制当局に受け入れられるかどうかは、実証可能な安全マージンにかかっており、初期の結果は、適切な投与管理によって管理可能なプロファイルを示唆しています。がん領域の臨床試験で承認が得られれば、割高な価格設定によって患者数の減少が相殺され、ビグアニド市場に新鮮ではあるが一定のトップラインが加わる可能性があります。

即時放出錠剤は、2024年においても60.53%のシェアを維持しているが、これは処方習慣が定着していることと、ミリグラム当たりのコストが最も低いことによる。一方、徐放性錠剤は、1日1回服用することで服薬アドヒアランスを高め、胃腸の不快感を最小限に抑えることから、CAGR 6.85%で推移しています。独自の親水性マトリックスとレーザー穿孔浸透圧ポンプが溶出制御を維持し、より高い単価とより長い特許期間を要求しています。1,000mgの高強度製剤は錠剤の負担を軽減し、体重過多の患者における体重ベースの投与ガイドラインに適合しています。徐放ラインに関連するビグアニドの市場規模は、2025年の51億米ドルから2030年には71億米ドルに拡大すると予測されています。

経口剤はマイナーだが、錠剤を飲み込めない小児や老人層に貢献しています。新しい味覚マスキング賦形剤と少量濃縮製剤は、より多くの人々に受け入れられることを目指しています。低資源環境用に調整された小袋顆粒は、水不足の問題を回避し、農村部の診療所での服用を簡素化します。用法・用量の多様化によりブランド・アイデンティティが強化され、成熟しつつある治療薬カテゴリーにおいて、メーカー各社は価格以上の差別化を図ることができます。

地域分析

アジア太平洋地域は2024年の売上高の35.62%を占め、CAGRは8.35%に達する見込みです。これは、価格を引き下げながらも販売量を拡大した中国の集中購買と、未治療の糖尿病患者が膨大に存在するインドが牽引しています。急速な都市化とライフスタイルの変化が診断率を押し上げ、価格規制下でも処方の伸びを確実なものにしています。東南アジアの政府は、国民皆保険制度の中でメトホルミンを助成しており、高価な製剤よりも手頃な価格を重視しています。

北米では、洗練された支払者が心筋梗塞に効果のある薬剤を好んで使用する、価値重視の分野であるが、成長は緩やかです。メトホルミンを統合した合剤も引き続き重要であるが、GLP-1受容体作動薬がますます処方上の優先順位を高めています。NDMAのリコール問題により、病院のスチュワードシップ・プログラムが加速し、サプライヤーに対する文書化の閾値が引き上げられました。販売量は横ばいながら、平均販売価格の上昇により売上は堅調に推移。

欧州では技術革新の導入と予算の監視のバランスが取れています。各国の医療制度は数量ベースの割引を交渉しているが、薬剤経済モデルが合併症の減少を実証した場合には、徐放錠や配合錠を償還しています。EMAが承認した週1回投与のインスリン製剤のような患者中心の治療法は、治療ツールボックスを充実させ、メトホルミンを含む併用療法を奨励しています。

中東・アフリカでは糖尿病有病率が上昇しているが、インフラは様々です。湾岸協力会議諸国は高品質のブランド薬を輸入しているが、サハラ以南の市場はドナー資金によるジェネリック医薬品に依存しています。コールドチェーンのギャップや偽造品の蔓延により、供給の安全性に課題が残る。

ブラジルに代表される南米では、SUS制度の下、妊娠糖尿病プロトコールにおけるメトホルミンの使用率が上昇しています。価格統制は利幅を制限しているが、公的調達は膨大な人口を対象としているため、適合した製造業者にとっては数量が確実です。総じて、地域的な不均一性により、企業はパッケージング、価格帯、流通ロジスティクスを調整する必要があり、地域的な逆風にもかかわらず、ビグアニド市場全体の拡大を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 2型糖尿病(T2DM)の世界的有病率の上昇

- ほとんどの糖尿病ガイドラインにおける第一選択薬としての地位

- ジェネリック医薬品の急速な普及がLMICsの低価格化を促進する

- 女性の健康(PCOS、GDM)におけるメトホルミン使用の増加

- 老化防止・抗がん剤としてのビグアナイドの探索

- AIを活用した分子再利用が合剤を加速させる

- 市場抑制要因

- NDMA不純物のリコールが処方者の信頼を損なう

- 第一選択薬としてのGLP-1 RasとSGLT-2の人気の高まり

- インド、中国、ブラジルの価格抑制政策がマージンを圧迫

- eコマースチャネルにおけるメトホルミンの規格外品/偽造品

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 分子別

- メトホルミン

- フェンホルミン

- ブフォルミン

- 剤形別

- 即時放出錠

- 徐放錠

- 経口ソリューション

- 適応症別

- 2型糖尿病

- 糖尿病予備軍

- 多嚢胞性卵巣症候群(PCOS)

- 妊娠糖尿病(GDM)

- 製剤タイプ別

- 単剤療法

- 合剤(FDC)

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Teva Pharmaceutical Industries

- Merck & Co.

- Takeda Pharmaceutical

- GSK plc

- Sanofi

- Boehringer Ingelheim

- Glenmark Pharma

- Zydus Lifesciences

- Bristol-Myers Squibb

- Sun Pharma

- Aurobindo Pharma

- Lupin Ltd.

- Ajanta Pharma

- Granules India

- Apotex

- IOL Chemicals & Pharma

- Sandoz AG

- Dr. Reddy's Laboratories

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日