コンテンツ配信ネットワーク(CDN)セキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Content Delivery Network (CDN) Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851716

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

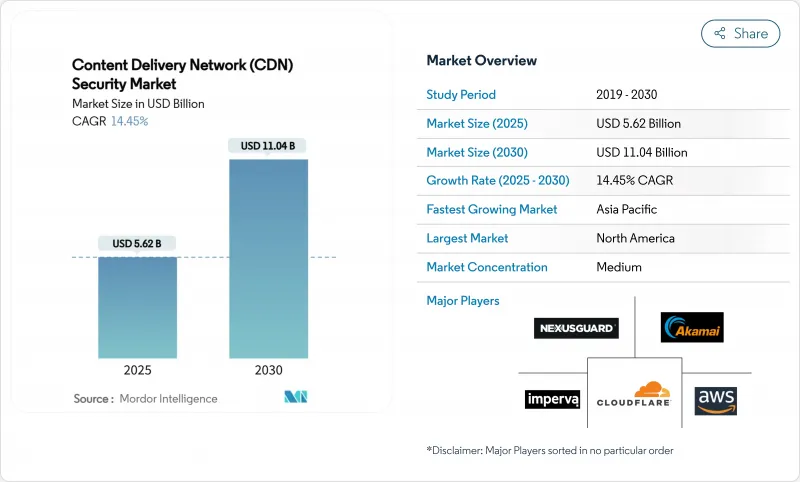

CDNセキュリティ市場は2025年に56億2,000万米ドルを創出し、2030年には110億4,000万米ドルに達し、CAGR 14.45%で成長する見通しです。

攻撃量の増加、規制の厳しい期限、マルチクラウドやエッジ環境へのワークロードの移行が、この市場拡大の主な要因となっています。Cloudflareが2025年第1四半期に世界的なDDoSイベントが358%急増し、2,050万件の攻撃がブロックされたことを記録した後、企業は現在、常時稼働のビヘイビアベースのミティゲーションを主張しています。EUのデジタル・オペレーショナル・レジリエンス法(DORA)やPCI DSS v4.0などの義務化により、コンプライアンス・リスクが高まる一方、OTTトラフィックの増加により、コンテンツ所有者は配信パイプラインにより深くセキュリティを組み込む必要に迫られています。クラウド配信への並行シフトが迅速な展開を可能にしていることは、クラウドの導入シェアがすでに65.7%に達していることからも明らかです。既存企業が統合を進め(Akamai による Noname の4億5,000万米ドルの買収)、Cloudflare などの専門企業が進化するボットやスクレーパーに対抗するためにAIを活用した検出機能を拡張するにつれて、競争は激化しています。

世界のコンテンツ配信ネットワーク(CDN)セキュリティ市場の動向と洞察

DDoS/L-7攻撃の頻度上昇と高度化

Cloudflareの遠隔測定によると、ネットワーク層の攻撃は2025年第1四半期に前年同期比で509%増加し、テラビット規模のフラッドが日常化しています。マルチベクターキャンペーンはSYNフラッドとMiraiボットネットを組み合わせたもので、CLDAPやESPなどのリフレクション手法はそれぞれ3,488%と2,301%急増しました。2024年に観測された全攻撃の82.78%を占めた絨毯爆撃の手口により、組織はトラフィックを迂回させるアプローチの代わりに常時接続型の防御を採用せざるを得なくなりました。地政学的緊張がハクティビズムに拍車をかける中、金融サービスは依然として主要な標的となっています。アカマイは、2023年にこのセクターに焦点を当てたイベントが154%増加したことを記録しています。CDNセキュリティベンダーは現在、エッジPoPにML主導の異常スコアリングを組み込み、正当なマイクロバーストと悪質なフラッドを区別しています。

OTTビデオとリアルタイム・ストリーミング・トラフィックの急増

加入者の解約はストリームのバッファリングと直接相関するため、プラットフォームはマルチCDNセットアップとDRM透かしの導入を促しています。ContentArmorとLimelightは、著作権侵害を抑制するためにフォレンジック透かしをアップグレードし、配信レイヤーに直接統合しました。Qwilt社のエッジネイティブインフラストラクチャは、ファーストフレームのレイテンシを削減しますが、視聴者に近いため、クレデンシャルスタッフィングやトークン盗難の可能性があります。そのため、セキュリティ・スタックは、ライブ・スポーツにとって重要なレイテンシ・バジェットを膨張させることなく、セッションごとのエントロピー・チェックとトークン・バインディングを統合しています。

熟練したサイバーセキュリティ専門家の世界的不足

報告された侵害の46%は1,000人未満のスタッフを抱える企業を襲い、ランサムウェアインシデントの82%は同じ集団を標的としています。また、ランサムウェアのインシデントの82%は、この層を標的としています。大学は、平均で1,580もの公開ドメインを持つが、それらを強化するセキュリティ・チームが不足していることが多いです。プロバイダーは現在、ポイント・アンド・クリックの構成プリセットとAIトリアージを提供しているが、人材格差が根強いため、リソースに制約のあるバイヤーの間ではCDNセキュリティ市場の普及が遅れています。

セグメント分析

大企業は、DDoS、WAF、ボット、ゼロトラストレイヤーにまたがる複雑なインフラと深いセキュリティ予算を背景に、2024年の売上高の75.4%を占めています。NECは、インターネットとプライベートアプリへのアクセスを一元化するために、12万人のグローバル従業員向けにZscalerを展開しました。逆に、中小企業は、マネージドクラウドモデルが、かつてフォーチュン500社にしか提供されていなかったツールを民主化したことで、CAGR14.7%と最も高い伸びを示しています。クラウドフレアは楽天モバイルと提携し、日本の中小企業向けにゼロトラストサービスを提供しています。人材不足とコスト意識は根強いが、簡素化されたダッシュボードと利用ベースの価格設定が採用を後押し。

ウェブアプリケーションファイアウォールは、PCI DSS v4.0のスクリプト監視の義務化により、2024年には47.2%のシェアを獲得。フォーティネットのFortiAppSec Cloudは、WAFとパフォーマンス分析を組み合わせて導入を効率化します。ボットミティゲーションはCAGR 15.3%で拡大し、AIによるスクレイピングやクレデンシャルの不正利用に対応します。CloudflareのAI Labyrinthはおとりページを生成して不正なクローラーを捕捉し、HUMAN Securityはインテリジェントなフィンガープリンティングによる99.9%の検出精度を主張しています。攻撃者が機械学習を武器にする中、WAF、ボット、API防御を統合したレイヤー防御がCDNセキュリティ市場の軌跡を形作ると思われます。

コンテンツデリバリネットワーク(CDN)セキュリティ市場は、組織規模別(中小企業、大企業)、セキュリティタイプ別(DDoS防御、Webアプリケーションファイアウォール(WAF)など)、エンドユーザー産業別(メディア・エンターテインメント、BFSIなど)、導入形態別(クラウド、オンプレミス)、地域別に分類されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年の世界売上高の32.9%を創出。成熟したコンプライアンス体制と一人当たりのサイバー支出額の高さが採用を後押し。オクラホマ州がZscalerを導入し、暗号化された3万4,000件の脅威と1,760万件のポリシー違反をブロック。

アジア太平洋地域はCAGR 15.1%で拡大しています。アカマイは、2024年にアジア太平洋地域のサイトに対する510億件のウェブアプリケーション攻撃を記録しており、これは73%の急増で、オーストラリア、インド、シンガポールが最も大きな被害を受けています。楽天モバイルはクラウドフレアとの提携により、現地の中小企業向けにマネージド・ゼロトラストを商品化しています。

欧州では、DORAとGDPRが運用とデータ保護の要件を強化する中、着実な成長を遂げています。銀行はレジリエンス・テストのためにAPIとWAFのコントロールを改修し、エストニアの情報システム局は主権デジタル・サービスを保護するためにCloudflareを利用しています。ラテンアメリカとアフリカはまだ発展途上です。CDNetworksは現在、ラテンアメリカ20カ国でPoPを運営し、6億人の加入者にリーチしており、将来のCDNセキュリティ市場拡大のための基盤を築いています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- DDoS/L-7攻撃の頻度上昇と高度化

- OTTビデオとリアルタイム・ストリーミング・トラフィックの急増

- マルチクラウドとエッジアーキテクチャへの企業シフト

- 規制上のアップタイムとデータ保護義務(例:DORA、PCI DSS v4)

- 組み込み型ゼロトラスト制御を可能にするエッジPoP統合

- セキュリティ統合CDNを牽引するアルゴリズムによるネットワーク・コスト・ステアリング

- 市場抑制要因

- 熟練したサイバーセキュリティ専門家の世界的不足

- 中小企業にとっての常時接続緩和の高いTCO

- レガシーフィルタリング機器のギャップを露呈するIPv6トラフィック

- エッジPoPにおけるエネルギーコストの上昇がフットプリントの拡大を遅らせる

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場のマクロ経済要因の評価

第5章 市場規模と成長予測

- 組織規模別

- 中小企業(SMBs)

- 大企業

- セキュリティ・タイプ別

- DDoSプロテクション

- ウェブアプリケーションファイアウォール(WAF)

- ボット緩和とスクリーンスクラッピング対策

- データ・セキュリティとコンテンツの完全性

- その他

- エンドユーザー業界別

- メディアとエンターテイメント

- 小売とeコマース

- BFSI

- ITおよび電気通信

- ヘルスケアとライフサイエンス

- 政府・公共部門

- 教育

- その他

- 展開モード別

- クラウド

- オンプレミス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Akamai Technologies Inc.

- Amazon Web Services Inc.(CloudFront)

- Cloudflare Inc.

- Google LLC(Cloud CDN)

- Microsoft Corp.(Azure Front Door)

- Imperva Inc.

- Fastly Inc.

- Edgio Inc.(Limelight Networks)

- Verizon Media Platform

- Radware Ltd.

- F5 Inc.

- StackPath LLC

- G-Core Labs S.A.

- Alibaba Cloud(Alibaba Group)

- Corero Network Security plc

- Nexusguard Ltd.

- CDNetworks Inc.

- Neustar Security Services

- Akamai(Prolexic)

- NETSCOUT Systems(Arbor)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日