リテール対応包装:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Retail Ready Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 102 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851714

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

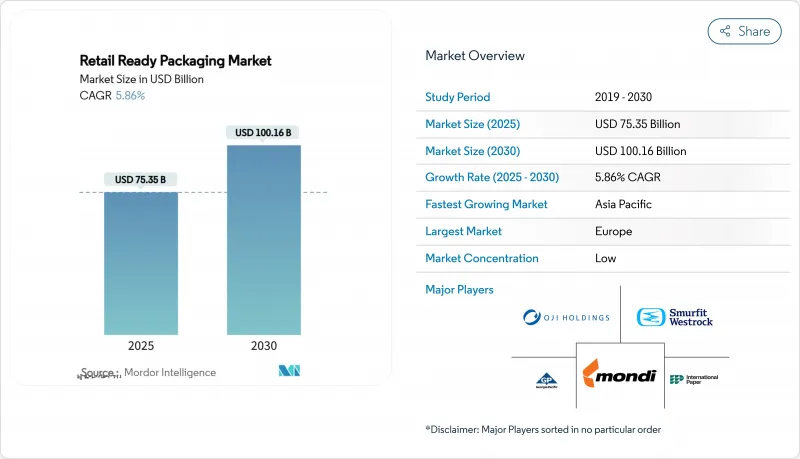

小売用レディパッケージングの市場規模は、2025年に753億5,000万米ドルと評価され、2030年には1,001億6,000万米ドルに達すると予測され、5.86%のCAGRで進んでいます。

eコマース販売の拡大、小売業者によるシェルフレディフォーマットへの要求の高まり、深刻な店舗内労働力不足が需要を高めています。大手チェーンは現在、ケースの寸法や開口部のデザインを厳密に指定し、補充時間を40%も短縮しています。同時に、欧州と米国の複数の州における拡大生産者責任制度は、廃棄コストを削減し、リサイクルを簡素化する単一素材の繊維ソリューションへとサプライヤーを押し上げています。AmcorのBerry Globalとの合併やSonocoのEviosys買収などの合併は、自動化と迅速な設計カスタマイズに資金を供給できる垂直統合型プラットフォームを拡大し、グローバルブランドオーナーとの取引で優位に立っています。これを受けて、中堅コンバーターはAI対応機器への支出を増やし、ラインの切り替えを数時間から数分に短縮し、地域ごとの販促に対応した収益性の高いマイクロバッチ生産を実現します。

世界のリテール対応包装市場の動向と洞察

単一素材繊維SRPの採用を加速するサーキュラーエコノミー規制

2025年1月発効の欧州連合(EU)の包装・梱包廃棄物規制(PPWR)は、多層ラミネートを経済的に魅力的でなくするリサイクル可能性の閾値を導入します。制限された組み合わせに対するコンプライアンス料金は1トン当たり739米ドルと高く、小売業者やブランド所有者は、既存のカーサイド・プログラムにシームレスにスライドする単繊維構造に収束するよう奨励されています。グローバルな消費財企業は、重複する仕様の管理を避けるために、地域間でこれらのフォーマットを標準化しており、適合するコンバーターは先行者利益を得ることができます。カナダ、日本、ラテンアメリカの主要市場でも同様のルールが導入され、単一素材デザインは、地域的な優遇からグローバルな入札の基本要件へと移行しつつあります。

eコマースの急成長により、シェルフレディ包装のコンプライアンス需要が高まる

オンライン注文量がフルフィルメントセンターに負担をかけるため、大手小売業者は厳しいシェルフレディ要件を設け、サプライヤーが非準拠のケースを出荷した場合、請求額の3%を超えるチャージバック・ペナルティを適用します。GS1 Sunrise 2027のロードマップに沿ったシリアル化された2次元バーコードと、拡大するRFIDの義務化により、在庫の正確性がケースに直接組み込まれ、自動仕分けとリアルタイムの在庫チェックが可能になります。パッケージは現在、コストのかかる手作業によるスキャンを減らすデータキャリアとして機能し、高価格のスマートフォーマットを正当化しています。統合されたNFCタグはさらに、ブランドが箱から出した時点で製品の真正性を検証し、アプリベースのプロモーションを開始することを可能にし、小売準備包装市場参入企業にとってマーケティングのユースケースの増加を生み出しています。

段ボール価格の変動

ライナーボードの価格は1年以内に15~25%変動し、北米の大手工場が2025年1月に発表したトン当たり70米ドルの値上げは、数週間以内にコンバーターの請求書に反映されます。しかし、小規模な独立系企業はマージンの圧縮に直面するか、入札での競争力を損なうサーチャージを転嫁しなければならないです。アジア太平洋地域の生産能力が増強されれば、ボラティリティは緩和されるかもしれないが、欧州のエネルギーコストの高騰により、インプットの見通しは不透明なままです。

セグメント分析

紙・板紙は、2024年の小売用包装材市場シェアの55.34%を占め、大量生産されるFMCG商品の既定の基材であり続けています。段ボール原紙は耐久性のある輸送保護を提供すると同時に、ブランディングやリサイクル性の主張に沿う印刷可能なクラフトの表面を見せる。折りたたみ板紙は、菓子類のギフトパックを中心に、高級感のあるグラフィックと剛性が共存する分野で台頭しています。硫酸塩漂白固形は、耐油性と明るい白さを必要とするチルド乳製品を保護します。白ラインチップボードは、コスト効率と許容可能なシェルフ仕上がりを求めるバリュークラスのシリアルや家庭用ステープルをサポートします。

コンバーターがバイオポリマー、バリアコーティング、センサー層を単一構造に融合するにつれて、ハイブリッドその他の素材は2030年までCAGR 7.43%で拡大します。PLAとPHAのブレンドは、農産物に堆肥化可能な選択肢をもたらし、初期の商業生産は、湿度の高いサプライチェーンでの保存性を実証します。導電性インクを使用したスマートラベルは、PETウィンドウにシームレスに統合され、二次パックをスキャン可能な商取引ノードに変えます。プラスチックは湿気や穿孔防止を必要とするニッチな役割を担っているが、水性分散コーティングの進歩により、繊維基材は冷凍庫環境下でも既存の多層フィルムに課題できるようになりました。グローバル・ブランドが、機能性を犠牲にすることなく、地域ごとに異なる廃棄物削減目標を達成するために、こうしたハイブリッド製品を採用することで、小売用レディ・パッケージング市場は恩恵を受ける。

リテール対応包装市場は、製品タイプ(紙・板紙、プラスチック、ハイブリッド、その他素材)、パッケージタイプ(ダイカットディスプレイ容器、段ボール箱、シュリンク包装トレイ、その他)、エンドユーザー用途(飲食品、家庭用品・ホームケア用品、パーソナルケア・化粧品、その他)、地域別に区分されています。市場予測は金額(米ドル)で提供されます。

地域別分析

中国、インド、東南アジアがサプライチェーンを近代化し、自動フルフィルメント施設を導入しており、2030年までのCAGRはアジア太平洋地域が最も高く9.01%。現地のコルゲーターは高級家電製品の発売をターゲットに多色フレキソ機にアップグレードし、現地の紙パルプメジャーは急増するeコマースケースの需要を満たすために段ボール工場をデボトルネックします。オーストラリアとニュージーランドでは、特定の使い捨てプラスチックを禁止する政府の政策により、乳製品や農産物の輸出業者全体で繊維SRPの採用が加速します。多国籍コンバーターがシンガポールと上海にデザインセンターを拡張し、地域の文化的ニュアンスに合わせてグローバルブランドのイメージをローカライズすることで、小売用レディパッケージング市場の数量成長を支えます。

欧州が2024年のシェア35.63%を維持し、単一地域としては最大のブロックとなります。PPWRに基づく厳格なリサイクル目標が2025年に施行され、ドイツ、フランス、北欧では標準化された単繊維のフォーマットが推進されます。英国のCourtauld Commitmentのような小売業との提携は、消費者使用後の含有率目標を引き上げ、クローズドループの段ボール原紙工場への投資に拍車をかける。イタリアは、高価値のワインや菓子類の輸出に伝統的なグラフィックを活用し、ティア・オープンのSRPにエンボス加工を組み込んでいます。スペインの温室栽培農産物部門は、アンダルシアの包装現場から北欧の流通ハブまでのエアフローを最適化するベントダイカットを採用しています。

北米では、オムニチャネル小売業が店舗受け取りと消費者直送の流れを融合させ、成熟しつつも底堅い需要を示しています。米国の量販店はRFIDを一般商品にも展開し、二次パックにシリアルタグを埋め込んで品切れ率を削減します。カナダの食料品店は、水性コーティングを施した繊維ベースの食肉トレイを試験的に導入し、今後予定されている連邦政府のプラスチック削減規則に対応します。メキシコのマキラドーラはニアショアリングの恩恵を受け、米国へのクロスボーダー出荷用の段ボールケースの注文を刺激しています。全体として、オートメーションへの投資は、逼迫した労働市場においてサービスレベルを維持し、小売包装市場の健全なユニット拡大を維持するための重要なテコであり続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 単一素材繊維SRPの採用を加速するサーキュラー・エコノミー規制

- eコマースの急成長がシェルフレディパッケージング(SRP)のコンプライアンス需要を高める

- 小売業の労働力不足-SRPが店舗内工数を40%削減

- AIを活用した包装ラインの自動化で切り替え速度が向上

- ブランド・メーカーはSRPを利用して店頭転換率を高める

- SRPにおけるマイクロバッチプロモーションを可能にするデジタル印刷の経済性

- 市場抑制要因

- 段ボールの価格変動

- SRPのグローバル標準化の欠如がサプライチェーン・コストを押し上げる

- SRPフォーマットにおけるRFID/スマートラベル統合コスト

- スーパーマーケットのコンプライアンス違反による罰金とチャージバック

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 素材タイプ別

- 紙・板紙

- 段ボール

- フォールディング・ボックスボード(FBB)

- 固体漂白硫酸塩(SBS)

- 白地チップボード(WLC)

- プラスチック

- PET

- 高密度ポリエチレン

- PP

- バイオプラスチック(PLA、PHA)

- ハイブリッドおよびその他の素材

- 紙・板紙

- パッケージタイプ別

- ダイカット・ディスプレイ容器

- 標準RSCダイカット

- 高グラフィック・プリプリント・ダイカット

- 段ボール箱

- シェルフレディRSC

- ハンドル一体型SRP

- シュリンク包装トレイ

- PEシュリンク

- コンポスタブルシュリンク

- 変更例

- ハイウォールケース

- 小売陳列ケース

- プラスチック容器

- ネスタブルクレート

- 硬質プラスチックトレイ

- その他(スタンドパウチ、リユーザブルトート)

- ダイカット・ディスプレイ容器

- エンドユーザー用途別

- 食品

- 調理済み食品

- 生鮮食品

- 肉・鶏肉

- ベーカリー・菓子類

- 飲料

- ソフトドリンク

- アルコール飲料

- 乳飲料

- 家庭用品

- パーソナルケアと化粧品

- 家電製品

- その他(DIY・ガーデン、ペットフード)

- 食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア、ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mondi Group

- Smurfit Westrock

- International Paper Company

- Georgia-Pacific LLC

- Oji Holdings Corporation

- Rengo Co., Ltd.

- Klabin S.A.

- Pratt Industries

- Graphic Packaging International

- STI Group

- Cardboard Box Company

- Weedon Group

- Caps Cases Limited

- Vanguard Packaging Inc.

- TricorBraun

- Huhtamaki Oyj

- Orora Limited

- Sealed Air Corporation

- Amcor PLC

- Sonoco Products Company

- Visy Industries

- Packaging Corporation of America

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 102 Pages

- 納期

- 2~3営業日